Журнал регистрации хозяйственных операций:

|

№ п/п |

Содержание операции |

Дт |

Кт |

Сумма |

|

|

|

|

|

|

2. Расчетно-кассовое обслуживание:

Дт 91 «Прочие доходы и расходы»

Кт 60 «Расчеты с поставщиками и подрядчиками»,

5.3. Формирование финансового результата деятельности организации

Финансовый результат отчетного года формируется на счете 99 «Прибыли и убытки» нарастающим итогом с начала года:

1. Финансовый результат от обычной деятельности (ежемесячно):

Прибыль Дт 90 «Продажи»

Кт 99 «Прибыли и убытки»

Убыток Дт 99 «Прибыли и убытки»

Кт 90 «Продажи»

2. Финансовый результат от прочих операций (ежемесячно):

Прибыль Дт 91 «Прочие доходы и расходы»

Кт 99 «Прибыли и убытки»

Убыток Дт 99 «Прибыли и убытки»

Кт 91 «Прочие доходы и расходы»

3. Налог на прибыль (ежемесячно или ежеквартально):

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты по налогам и сборам».

31 декабря счет 99 «Прибыли и убытки» закрывается. Чистая прибыль/убыток отчетного года списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток»), на котором накапливается информация о прибылях и убытках, накопленных за все время деятельности организации:

Чистая прибыль:

Дт 99 «Прибыли и убытки»

Кт 84 «Нераспределенная прибыль (непокрытый убыток»);

Чистый убыток:

Дт 84 «Нераспределенная прибыль (непокрытый убыток»)

Кт 99 «Прибыли и убытки».

Таким образом, счет 99 «Прибыли и убытки» никогда не имеет остатка на 1 января и 31 декабря.

Использование прибыли – начисление дивидендов:

Дт 84 «Нераспределенная прибыль (непокрытый убыток»)

Кт 75 «Расчеты с учредителями».

Выплата дивидендов:

Дт 75 «Расчеты с учредителями»

Кт 50 «Касса», 51 «Расчетные счета».

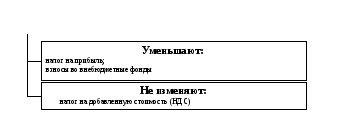

Тема 6. Налоги и налогообложение Классификация налогов, по влиянию на величину собственного капитала организации

6.1. Взносы во внебюджетные фонды

Основные нормативные документы:

1. Закон РФ «О страховых взносах в пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования» от 24.07.09 г. № 212-ФЗ.

2. Закон РФ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.98 г. № 125-ФЗ.

Налогоплательщики: организации-работодатели.

Налоговый период: календарный год.

Налогооблагаемая база: выплаты, начисляемые работодателями в пользу работников в денежной или натуральной форме.

Ставки взносов:

1. Взносы во внебюджетные фонды – 34%:

-

фонд социального страхования – 2,9%;

-

пенсионный фонд – 26%;

-

фонды обязательного медицинского страхования – 5,1%;

2. Страховой взнос от несчастных случаев на производстве – от 02,% до 8,5% (зависит от класса профессионального риска по группам отраслей).

Для учета расчетов с внебюджеными фондами и по страховому взносу от несчастных случаев на производстве используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Начисление налога производится в последний рабочий день месяца:

Какой

счет дебетуется при начислении заработной

платы, такой же счет дебетуется при

начислении взносов с нее!

Дт 08 «Вложения во внеоборотные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.

Кт 69 «Расчеты по социальному страхованию и обеспечению».

Взносы во внебюджетные фонды перечисляются в бюджет до 15 числа месяца, следующего за месяцем начисления дохода.