4 .2. Расчет денежных потоков

Денежный поток по проекту содержит следующие виды доходов и затрат:

-

выручка от реализации;

-

текущие затраты;

-

амортизационные отчисления;

-

налогооблагаемая прибыль;

-

налог на прибыль;

-

чистая прибыль;

-

чистые денежные поступления, которые рассчитываются как сумма чистой прибыли и амортизационных отчислений.

Под чистым денежным потоком понимается доход, получаемый в каждом периоде осуществления проекта от производственной деятельности, за вычетом все платежей, связанных с его получением (поточные затраты на сырье, на оплату труда, энергию, налоги и др.);

Так как внедрение проекта начинается с 3-го квартала 1 года, то расчет денежных потоков производится в первый год эксплуатации проекта поквартально, а в последующие годы, со второго по пятый – за год в целом.

Величина выручки от реализации за 3-й квартал первого года будет равна:

85 * 20700,7 = 1759,56 тыс.грн.

с 4-го квартала первого года выпуск продукции будет увеличен до 70 % от запланированного объема производств, то есть, величина выручки от реализации составит:

170 * 20700,7 = 3519,1 тыс.грн.

Начиная, со второго года и по пятый год эксплуатации проекта, оборудование будет работать в полную силу, т.е. величина выручки от реализации:

850 * 20700,7 = 17595,6 тыс.грн.

Текущих затраты определяются как произведение полной себестоимости единицы продукции на объем выпуска за вычетом амортизационных отчислений:

текущие затраты 3-го кв-ла составят: 1847,95 -5,7 = 1842,25 тыс.грн

текущие затраты 4-го кв-ла составят: 3388,46 -5,7 = 3382,76 тыс.грн

текущие затраты 2-го по 7-й год составят: 16758 – 22,8 = 16735,2 тыс.грн

Теперь мы можем рассчитать налогооблагаемую прибыль.

Налогооблагаемая прибыль рассчитывается как разница между выручкой от реализации, текущими затратами, амортизационными отчислениями и выплатами по кредиту.

Согласно закону Украины «О налогообложении прибыли предприятий» налог на прибыль составляет 25%:

Чистая прибыль рассчитывается как разница между налогооблагаемой прибылью и налогом на прибыль:

Чистые денежные поступления равны сумме чистой прибыли и амортизационных отчислений:

Сведем полученные данные в таблицу 4.2.

Таблица 4.2 – Денежный поток по проекту, тыс. грн

|

№ п/п |

Наименование показателя |

|

|||||||

|

Года |

|||||||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|||||

|

|

|

3-й кв |

4-й кв |

Всего 1-й год |

|||||

|

1 |

Выручка от реализации |

1759,56 |

3519,1 |

5278,66 |

17595,6 |

17595,6 |

17595,6 |

17595,6 |

|

|

2 |

Текущие затраты |

1842,25 |

3382,76 |

5225,0 |

16735,2 |

16735,2 |

16735,2 |

16735,2 |

|

|

3 |

Аморт. отчисления |

5,7 |

5,7 |

11,4 |

22,8 |

22,8 |

22,8 |

22.8 |

|

|

4 |

Процент по кредиту |

- |

- |

- |

- |

- |

- |

- |

|

|

5 |

Налогооблагаемая прибыль (убыток) |

-88,39 |

130,64 |

42,25 |

837,6 |

837,6 |

837,6 |

837,6 |

|

|

6 |

Налог на прибыль |

|

|

10,56 |

209,4 |

209,4 |

209,4 |

209,4 |

|

|

7 |

Чистая прибыль |

|

|

31,69 |

628,2 |

628,2 |

628,2 |

628,2 |

|

|

8 |

Чистые денежные поступления |

|

|

43,09 |

651 |

651 |

651 |

651 |

|

4.3. Показатели инвестиционной привлекательности проекта

В этом разделе производится расчет показателей инвестиционной привлекательности инвестиционного проекта: чистого приведенного дохода, индекса доходности, срока окупаемости инвестиционного проекта.

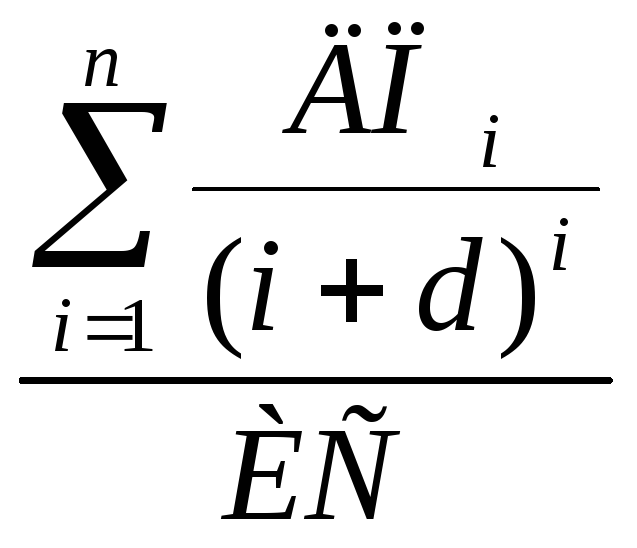

Одним из основных показателей экономической оценки инвестиционных проектов есть показатель чистого приведенного дохода (ЧПД).

При одноразовой инвестиции математический расчет чистого приведенного дохода возможно произвести по формуле:

Ч![]() ПД

=

ПД

=

![]() ИС ;

ИС ;

где ИС - стартовые инвестиции;

![]() - сумма чистых денежных поступлений,

дисконтируемых на протяжении n-годов;

- сумма чистых денежных поступлений,

дисконтируемых на протяжении n-годов;

Если ЧПД положительный, то это означает, что в результате реализации такого проекта доходность предприятия повышается и, поэтому инвестирование пойдет в пользу, то есть проект, возможно, считать приемлемым.

Таблица 4.3 – Расчет приведенных денежных поступлений

|

d=20 % |

|

|

|

|

|

ДПi |

(1+d)n |

ДППРИВЕД |

|

ЧДП 1-й год |

43,09 |

1,0 |

43,09 |

|

ЧДП 2-й год |

651 |

1,2 |

542,5 |

|

ЧДП 3-й год |

651 |

1,44 |

452,08 |

|

ЧДП 4-й год |

651 |

1,728 |

376,74 |

|

ЧДП 5-й год |

651 |

2,073 |

314,0 |

|

Сумма |

2647 |

|

1728,4 |

ЧПД = 1728,4 – 505 = 1223,4 тыс. грн

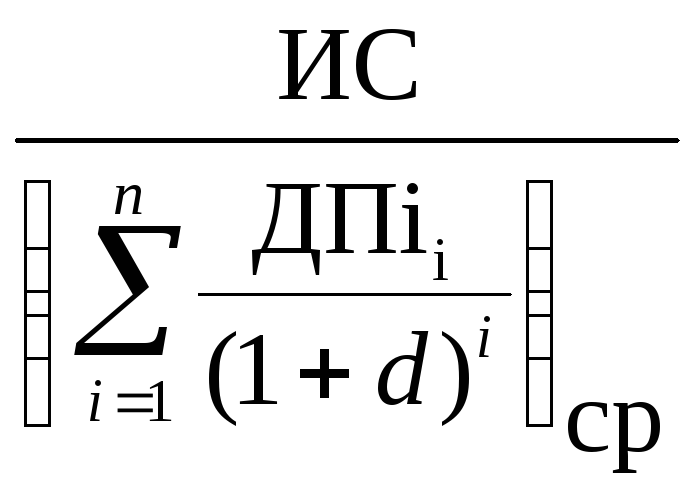

Следующий показатель, который используется при оценке экономической эффективности инвестиций – это индекс доходности (ИД)

ИД =

Где ИС – стартовые инвестиции;

ДПi – чистые денежные поступления в i –году и, которые будут получены благодаря этим инвестициям.

ИД= 1728,4 / 505 = 3,42

Если в результате расчета ИД больше единицы, то такие инвестиции приемлемы.

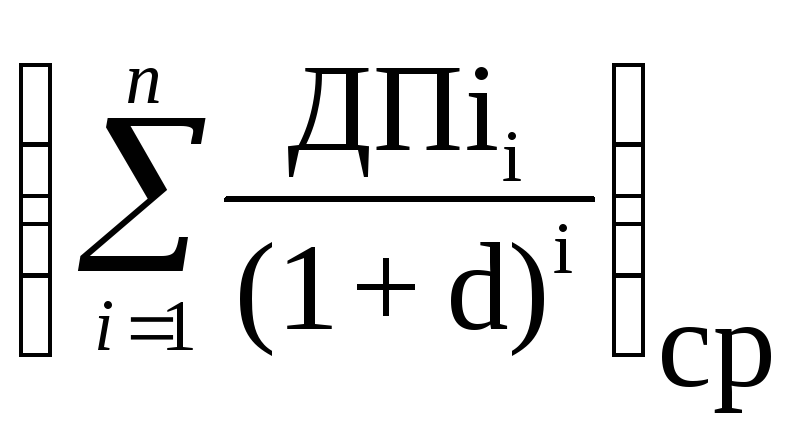

Одним из наиболее используемых для анализа привлекательности инвестиционного проекта показателей является срок окупаемости инвестиций

Расчет этого показателя возможно сделать по такой формуле:

СОИ =

где:

где:

- средняя сумма чистого денежного потока

за период времени принятый в расчетах

(месяц, квартал, год: среднемесячная,

среднеквартальная, среднегодовая) –

определяется как среднеарифметическая

величина чистых денежных поступлений

за весь срок эксплуатации проекта.

- средняя сумма чистого денежного потока

за период времени принятый в расчетах

(месяц, квартал, год: среднемесячная,

среднеквартальная, среднегодовая) –

определяется как среднеарифметическая

величина чистых денежных поступлений

за весь срок эксплуатации проекта.

СОИ = 505 /345,68 = 1,46 года

Полученные показатели говорят о целесообразности внедрения бизнес-идеи.