2.6 Использование регрессии для прогноза сезонных данных

Ниже рассматривается регрессионная модель для данных, подверженных сезонным изменениям, которая тесно связана с аддитивным разложением. В этой модели сезонность учитывается с помощью введения в функции регрессии фиктивных переменных.

Рассмотрим следующую сезонную модель с поквартальными данными и временным трендом:

![]()

где

![]() - прогнозируемая переменная

- прогнозируемая переменная

![]() -

индекс, представляющий время

-

индекс, представляющий время

![]() -

фиктивная переменная, равная 1 для

второго квартала года и 0 в противном

случае

-

фиктивная переменная, равная 1 для

второго квартала года и 0 в противном

случае

![]() -

фиктивная переменная, равная 1 для

третьего квартала года и 0 в противном

случае

-

фиктивная переменная, равная 1 для

третьего квартала года и 0 в противном

случае

![]() -

фиктивная переменная, равная 1 для

четвертого квартала и 0 в противном

случае

-

фиктивная переменная, равная 1 для

четвертого квартала и 0 в противном

случае

![]() -

слагаемые ошибки, независимые между

собой, имеющие нормальное распределение

с нулевым математическим ожиданием и

одинаковыми дисперсиями

-

слагаемые ошибки, независимые между

собой, имеющие нормальное распределение

с нулевым математическим ожиданием и

одинаковыми дисперсиями

![]() -

коэффициенты, которые требуется оценить

-

коэффициенты, которые требуется оценить

Четыре вида качественных переменных (кварталы) описаны только тремя фиктивными переменными. Еще один квартал (первый) учитывается в свободном слагаемом.

В

модели разные кварталы имеют различные

свободные слагаемые. Тренд и составляющие

сезонных изменений смоделированы в

виде набора прямых линий, по одной для

каждого квартала. Считается, что эти

четыре линии имеют одинаковый угловой

коэффициент, но разные свободные члены.

Коэффициенты регрессии для фиктивных

переменных показывают изменение

свободного члена по сравнению со

свободным слагаемым для первого квартала

![]() .

Если присутствует сезонная зависимость,

но нет временного тренда, то в уравнении

.

Если присутствует сезонная зависимость,

но нет временного тренда, то в уравнении

![]() .

.

3 Практическая часть

3.1 Постановка задачи

Осуществить прогнозирование данных с использованием регрессионного анализа в системе Minitab for Windows.

Задание 1

Для данных, с сезонной компонентой из Методических указаний к выполнению лабораторной работы № 2 построить регрессионную модель и определить прогнозное значение на 1 квартал.

Задание 2

Для данных, имеющих тренд из Методических указаний к выполнению лабораторной работы № 2 построить модель авторегрессии и определить прогнозное значение на 1 квартал.

3.2 Пример использования Minitab for Windows для построения регрессионной модели прогнозирования сезонных данных

1 Ввести исходные данные в столбец С1 (переменная Profit).

2 Ввести номер интервала времени (1, 2, 3,..., 44) в столбец С2 (переменная Time). Значения фиктивных переменных, ввести в столбцы С3 – С5.

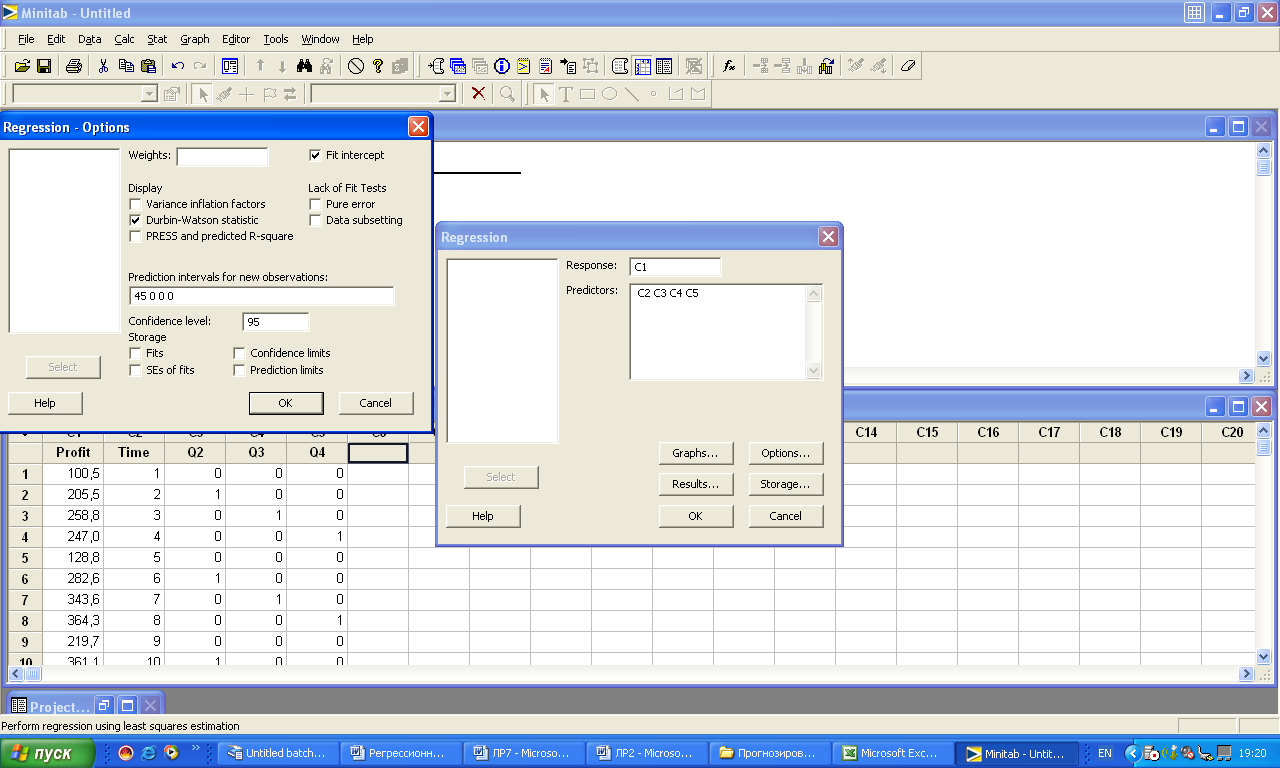

3 Для вычисления параметров модели регрессии с учетом сезонной составляющей выбрать команду StatRegressionRegression.

4 На экране раскроется диалоговое окно Regression.

а) в поле Response (Зависимая переменная) ввести значение Profit

б) в поле Predictor (Независимая переменная) введите значение Time, Qt

в) щелкните на кнопке Options, и на экране раскроется диалоговое окно Regression-Options, показанное на рис. 2

Рис. 2. Диалоговое окно Regression-Options приложения Minitab

5 В диалоговом окне Regression-Options выполнить следующие действия,

а) установить флажок опции Darbin-Watson statistics

б) в поле Prediction intervals for new observations ввести данные: 45 0 0 0

в) щелкнуть на кнопке ОК, а затем еще раз на кнопке ОК в диалоговом окне Regression. На экран будет выведено окно с результатами расчетов, представленными на рис.3

Статистика Дарбина-Уотсона свидетельствует об отсутствии серийной корреляции.

Примечание. Чтобы получить модель без свободного члена, сбросить флажок опции Fits intercept в диалоговом окне Regression-Options.

Прогноз прибыли предприятия составит:

Profit = 196 - 1,35 * 45 + 93,5 *0 + 128 * 0 + 125*0 = 135,25 тыс.грн.

|

Regression Analysis: Profit versus Time; Q2; Q3; Q4

The regression equation is Profit = 196 - 1,35 Time + 93,5 Q2 + 128 Q3 + 125 Q4

Predictor Coef SE Coef T P Constant 195,92 21,71 9,03 0,000 Time -1,3458 0,6602 -2,04 0,048 Q2 93,46 23,63 3,96 0,000 Q3 127,56 23,66 5,39 0,000 Q4 124,68 23,70 5,26 0,000

S = 5,3909 R-Sq = 90,9% R-Sq(adj) = 89,9%

Analysis of Variance Source DF SS MS F P Regression 4 124224 31056 10,12 0,000 Residual Error 39 119658 3068 Total 43 243882

Source DF Seq SS Time 1 7518 Q2 1 760 Q3 1 31041 Q4 1 84905

Unusual Observations Obs Time Profit Fit SE Fit Residual St Resid 11 11,0 424,60 308,67 18,48 115,93 2,22R 12 12,0 439,70 304,45 18,48 135,25 2,59R

R denotes an observation with a large standardized residual.

Durbin-Watson statistic = 1,366431

Predicted Values for New Observations

New Obs Fit SE Fit 95% CI 95% PI 1 135,36 23,02 (88,79; 181,92) (14,03; 256,68)

Values of Predictors for New Observations

New Obs Time Q2 Q3 Q4 1 45,0 0,000000 0,000000 0,000000 |

Рис.3 Листинг результатов регрессионного анализа