2.2 Тест Дарбина-Уотсона для серийной корреляции

Один

из подходов, часто используемых для

выявления наличия серийной корреляции,

состоит в применении критерия

Дарбина-Уотсона. Этот критерий определяет,

можно ли считать равным нулю параметр

![]() ,

присутствующий в уравнении:

,

присутствующий в уравнении:

![]()

Необходимо выбрать одну из двух гипотез:

![]()

![]()

Если регрессионная модель не свободна от автокорреляции, остатки будут автокоррелирующими. Поэтому в критерии Дарбина-Уотсона выводы строятся на основании величин остатков, полученных при регрессионном анализе.

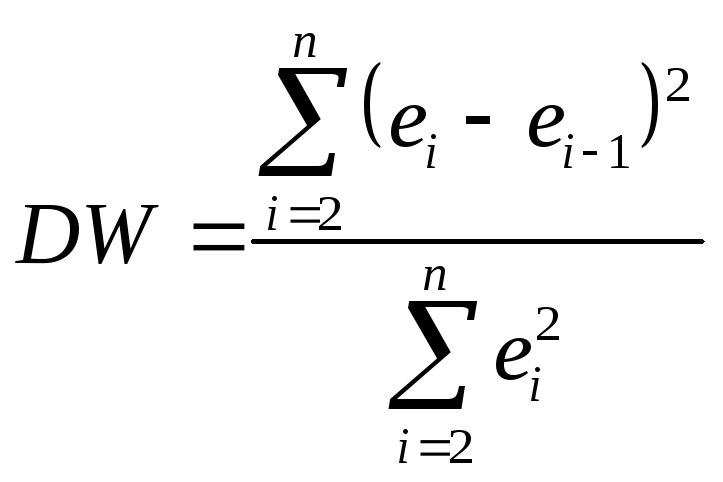

Статистика Дарбина-Уотсона определяется следующим равенством:

где

![]() - остаток для периода времени t;

- остаток для периода времени t;

![]() -

остаток для периода времени t-1.

-

остаток для периода времени t-1.

При положительной серийной автокорреляции последовательные серийные остатки имеют тенденцию быть близкими по величине и сумма квадратов разностей в числителе статистики Дарбина-Уотсона будет сравнительно мала. Наличие малых значений у статистики Дарбина-Уотсона указывает на положительную серийную корреляцию.

Коэффициент

автокорреляции

![]() можно также оценить с помощью величины

автокорреляции остатков с запаздыванием,

равным 1 – r1(e).

С помощью несложных преобразований

можно показать, что значение статистики

Дарбина-Уотсона связано с величиной

r1(e).

Для средних и больших выборок

можно также оценить с помощью величины

автокорреляции остатков с запаздыванием,

равным 1 – r1(e).

С помощью несложных преобразований

можно показать, что значение статистики

Дарбина-Уотсона связано с величиной

r1(e).

Для средних и больших выборок

DW= 2(1 – r1(e))

Поскольку -1 < r1(e) < 1, то 0 < DW< 4. Для r1(e), близкого к нулю, статистика DW будет близка к 2. Положительная автокорреляция с запаздыванием 1 связана со значениями DW, меньшими 2, а отрицательная автокорреляция с запаздыванием 1 связана со значениями DW, большими 2.

Полезный (но не всегда определяющий) критерий серийной корреляции основан на сравнении вычисленного значения статистики Дарбина-Уотсона с нижней (L) и верхней (U) границами. Выводы делаются на основании следующих правил.

1

Если значение статистики Дарбина-Уотсона

больше верхней границы (U),

коэффициент автокорреляции

![]() равен нулю (нет положительной

автокорреляции).

равен нулю (нет положительной

автокорреляции).

2

Если значение статистики Дарбина-Уотсона

меньше нижней границы (L),

коэффициент автокорреляции

![]() больше нуля (есть положительная

автокорреляция).

больше нуля (есть положительная

автокорреляция).

3 Если значение статистики Дарбина-Уотсона находится между нижней и верхней границами, критерий не дает ответа (неизвестно, имеет ли место положительная автокорреляция).

Значения границ L и U приведены в специальных таблицах. Чтобы найти необходимые значения L и U, требуется знать размер выборки, уровень значимости и количество независимых переменных.

Как

следует из уравнения, можно делать

выводы о знаке и величине коэффициента

автокорреляции остатков с запаздыванием

1 по значению статистики Дарбина-Уотсона

и наоборот. Так, для ситуации, в которой

критерий DW не дает ответа, значимость

серийной корреляции может быть исследована

через сравнение r1(e)

с величиной

![]() .

Если r1(e)

попадает в интервал

.

Если r1(e)

попадает в интервал

![]() ,

правомочно сделать вывод о том, что

автокорреляция мала и может не учитываться.

,

правомочно сделать вывод о том, что

автокорреляция мала и может не учитываться.

2.3 Решение проблемы автокорреляции

Если в данных временных рядов обнаружена автокорреляция, ее необходимо нейтрализовать или как-то учесть, прежде чем полученную функцию регрессии можно будет использовать для прогноза. Выбор подходящего метода обработки данных при наличии серийной корреляции зависит от того, что является ее первопричиной. Автокорреляция может появиться из-за некоторой систематической ошибки - например, пропущенной переменной. В других случаях коррелируют слагаемые ошибок в корректно определенной во всех остальных отношениях модели.

Решение проблемы серийной автокорреляции начинается с оценки модели регрессии. Подходит ли ее функциональная форма? Не пропущена ли важная независимая переменная? Имеются ли какие-то повторяющиеся явления, которые накладывают свой отпечаток на значения данных во времени и вызывают эффект автокорреляции ошибок?

Поскольку основной причиной автокорреляции ошибок в регрессионной модели является пропуск одной или нескольких важных переменных, наилучший подход к решению проблемы - найти их. В некоторых случаях подобные действия называют процедурой улучшения спецификации модели. Спецификация модели включает не только выбор необходимых независимых переменных, но и введение этих переменных в функцию регрессии должным образом. К сожалению, модель может быть улучшена не всегда - пропущенные переменные могут не поддаваться количественному определению или же данные по ним могут быть просто недоступны. Тем не менее, когда это возможно, спецификация модели обязательно должна быть согласована с теоретическим смыслом и интуитивным пониманием величин данных.

Один из методов устранения влияния автокорреляции - добавление в функцию регрессии пропущенной переменной, объясняющей связь значений зависимой переменной в разные периоды времени.

При другом методе устранения этого влияния используется общее понятие дифференциации. В данном случае регрессионная модель определяется в терминах изменений величин. Например, использование в регрессии выраженного в процентах изменения зависимой переменной вместе с выраженными в процентах изменениями независимых переменных. Наконец, вместо простых или первых разностей для устранения влияния автокорреляции в модели регрессии может потребоваться использовать обобщенные разности.

Для того чтобы устранить серийную корреляцию для сильно автокоррелирующих данных, можно использовать разности их значений. Так, вместо записи уравнения регрессии относительно переменных Y и Х данное уравнение может быть записано для разностей. Разности следует использовать, когда значение статистики Дарбина-Уотсона, вычисленное для начальных переменных, близко к нулю.

Тогда используется следующая модель

![]()

где штрих обозначает обобщенные разности:

![]()

![]()

Преобразованное

уравнение включает ошибки

![]() ,

которые представляют собой независимые

случайные величины с нулевым математическим

ожиданием и постоянной дисперсией.

Следовательно, к данной регрессионной

модели можно применять обычные методы

регрессии.

,

которые представляют собой независимые

случайные величины с нулевым математическим

ожиданием и постоянной дисперсией.

Следовательно, к данной регрессионной

модели можно применять обычные методы

регрессии.

Если

корреляция между последовательными

ошибками велика (![]() близко к 1), то обобщенные разности, по

существу, равны простым или первым

разностям:

близко к 1), то обобщенные разности, по

существу, равны простым или первым

разностям:

![]()

![]()

и свободный член в модели близок к нулю (пропадает).

Использование регрессионных моделей, построенных для обобщенных разностей, часто позволяет устранить серийную корреляцию. Если серийная корреляция особенно велика, целесообразно использовать обычные разности.