МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Севастопольский национальный технический университет

Кафедра Экономики и маркетинга

Методические указания

К лабораторной работе № 5

”Построение простых регрессионных моделей в Minitab for Windows и MS Excel “

по дисциплине “Прогнозирование деятельности предприятия”

для студентов всех форм обучения

Севастополь

2008

СОДЕРЖАНИЕ

1 Цель работы 3

2 Теоретические сведения 3

2.1 Простая линейная регрессия. Прямая регрессии 3

2.2 Стандартная ошибка оценки 5

2.3 Прогнозирование величины Y 5

2.4 Разложение дисперсии 7

2.5 Коэффициент детерминации 8

2.6 Проверка гипотез 8

2.7 Анализ остатков 10

2.8 Преобразования переменных 11

3 Практическая часть 12

3.1 Постановка задачи 12

3.2 Пример использования Minitab for Windows для построения уравнений регрессии 12

3.3 Пример использования MS Excel для построения уравнений регрессии 18

4 Порядок выполнения работы 18

5 Контрольные вопросы 18

Библиографический список 20

Приложение А Исходные данные для задания 1 21

1 Цель работы

Ознакомиться с основными возможностями применения регрессионного анализа для прогнозирования данных с использованием Minitab for Windows и MS Excel .

2 Теоретические сведения

2.1 Простая линейная регрессия. Прямая регрессии

На основе диаграмм рассеивания данных, отображающих зависимости между двумя переменными можно провести прямую, проходящую достаточно близко от отмеченных точек. Тогда наклон прямой покажет степень зависимости величины Y от x. Так как возможностей проведения таких кривых много, то возникает необходимость нахождения прямой наилучшего приближения, при использовании которого любой будет получать один и тот же результат для заданного набора данных. Для однозначного определения прямой наилучшего приближения чаще всего применяется критерий наименьших квадратов.

Для набора пар данных X - Y в качестве прямой наилучшего приближения будет выбираться такая, для которой наименьшее значение принимает сумма квадратов расстояний от точек (х,у) из заданного набора данных до этой прямой, измеренных в вертикальном направлении (по оси Y). Эта прямая называется прямой регрессии, а ее уравнение — уравнением регрессии.

Уравнение прямой приближения имеет вид:

![]() ,

,

где

![]() - свободный член;

- свободный член;

![]() -

угловой коэффициент.

-

угловой коэффициент.

Метод

наименьших квадратов позволяет подобрать

такие значения коэффициентов

![]() и

и

![]() чтобы сумма квадратов ошибок (расстояний)

была наименьшей из всех возможных.

чтобы сумма квадратов ошибок (расстояний)

была наименьшей из всех возможных.

![]()

С помощью математических расчетов можно получить следующие формулы:

![]()

![]()

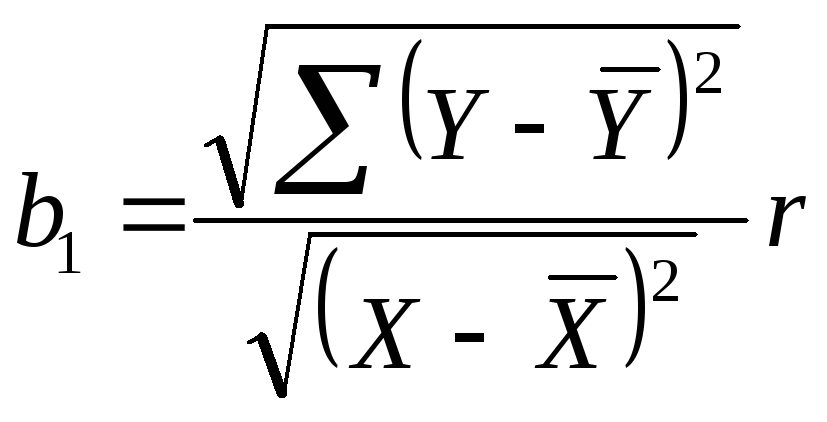

Можно

предположить, значение углового

коэффициента

![]() связано с выборочным коэффициентом

корреляции

связано с выборочным коэффициентом

корреляции

![]() :

:

Разности между фактически полученными значениями Y и вычисленными по уравнению регрессии соответствующими значениями прогнозов называются отклонениями. Отклонения — это расстояния по вертикали (положительные или отрицательные) от точек, отмеченных по исходным данным, до прямой регрессии.

В общем случае нельзя прогнозировать значения Y для тех X, которые лежат вне множества значений переменной X, встречающихся в выборке. Функцию регрессии следует считать подходящей аппроксимацией реальной ситуации только в той области, из которой взяты анализируемые данные. Экстраполяция функции вне этой области возможна только при справедливости ограничивающего предположения о том, что характер зависимости Y от X этом не изменяется.

Угловой коэффициент можно интерпретировать как среднее изменение величины Y при возрастании X на единицу.

Статистические

методы могут использоваться при

исследовании связи между двумя

переменными, когда соответствующие

данным точки на координатной плоскости

не лежат точно на некоторой прямой.

Рассматриваются точки на плоскости как

некоторая выборка наблюдений, отражающих

зависимость между значениями в генеральной

совокупности переменных X-Y. Статистическая

модель простой линейной регрессии

предполагает, что для каждого значения

X наблюдаемое значение зависимой

переменной Y является нормально

распределенной случайной величиной с

математическим ожиданием, линейно

зависящим от Х. Отсюда следует, что при

изменении X математические ожидания

возможных значений Y лежат на одной

прямой. Эта прямая называется регрессионной

прямой совокупности. Наблюдаемые

значения Y будут несколько отличаться

от этих математических ожиданий в

результате влияния неучтенных факторов.

Модель предполагает, что всем этим

отличиям соответствует одно и то же

стандартное отклонение

![]() .

Величина отклонения (расстояние) между

значением Y

и его математическим ожиданием называется

ошибкой и обозначается

.

Величина отклонения (расстояние) между

значением Y

и его математическим ожиданием называется

ошибкой и обозначается

![]() (греческой буквой эпсилон).

(греческой буквой эпсилон).

В

модели простой линейной регрессии

зависимая величина Y является суммой

ее математического ожидания и случайного

отклонения

![]() .

Значения

.

Значения

![]() отражают возможную вариацию величин

Y. Наличие отклонений

отражают возможную вариацию величин

Y. Наличие отклонений

![]() - причина того, что точки, соответствующие

парам значений X-Y, не попадают в точности

на одну прямую на координатной плоскости.

- причина того, что точки, соответствующие

парам значений X-Y, не попадают в точности

на одну прямую на координатной плоскости.

Значения отклика или зависимой переменной Y определяются значениями контролируемой или независимой переменной Х с помощью следующего уравнения:

![]()

где

![]() равно математическому ожиданию отклика

для данного X. Отклонения

равно математическому ожиданию отклика

для данного X. Отклонения

![]() предполагаются независимыми и нормально

распределенными с математическим

ожиданием 0 и среднеквадратичным

отклонением

предполагаются независимыми и нормально

распределенными с математическим

ожиданием 0 и среднеквадратичным

отклонением

![]() .

Неизвестными константами являются

.

Неизвестными константами являются

![]() и

и

![]() .

.