2.2 Стандартная ошибка оценки

Имея

прямую регрессии, необходимо оценить

насколько сильно точки исходных данных

отклоняются от прямой регрессии. Можно

выполнить оценку разброса, аналогичную

стандартному отклонению выборки. Этот

показатель, называемый стандартной

ошибкой оценки, демонстрирует величину

отклонения точек исходных данных от

прямой регрессии в направлении оси Y.

Стандартная ошибка оценки (![]() )

вычисляется по следующей формуле.

)

вычисляется по следующей формуле.

![]()

Стандартная

ошибка оценки измеряет степень отличия

реальных значений Y от оцененной величины.

Для сравнительно больших выборок следует

ожидать, что около 67% разностей по модулю

не будет превышать

![]() и около 95% модулей разностей будет не

больше 2

и около 95% модулей разностей будет не

больше 2![]() .

.

Стандартная

ошибка оценки подобна стандартному

отклонению. Ее можно использовать для

оценки стандартного отклонения

совокупности. Фактически

![]() оценивает стандартное отклонение

оценивает стандартное отклонение

![]() слагаемого ошибки

слагаемого ошибки

![]() в статистической модели простой линейной

регрессии. Другими словами,

в статистической модели простой линейной

регрессии. Другими словами,

![]() оценивает общее стандартное отклонение

оценивает общее стандартное отклонение

![]() нормального распределения значений Y,

имеющих математические ожидания

нормального распределения значений Y,

имеющих математические ожидания

![]() для каждого X.

для каждого X.

Малая стандартная ошибка оценки, полученная при регрессионном анализе, свидетельствует, что все точки данных находятся очень близко к прямой регрессии. Если стандартная ошибка оценки велика, точки данных могут значительно удаляться от прямой.

2.3 Прогнозирование величины y

Регрессионную прямую можно использовать для оценки величины переменной Y при данных значениях переменной X. Чтобы получить точечный прогноз, или предсказание для данного значения X, просто вычисляется значение найденной функции регрессии в точке X.

Конечно

реальные значения величины Y,

соответствующие рассматриваемым

значениям величины X, к сожалению, не

лежат в точности на регрессионной

прямой. Фактически они разбросаны

относительно прямой в соответствии с

величиной

![]() .

Более того, выборочная регрессионная

прямая является оценкой регрессионной

прямой генеральной совокупности,

основанной на выборке из определенных

пар данных. Другая случайная выборка

даст иную выборочную прямую регрессии;

это аналогично ситуации, когда различные

выборки из одной и той же генеральной

совокупности дают различные значения

выборочного среднего.

.

Более того, выборочная регрессионная

прямая является оценкой регрессионной

прямой генеральной совокупности,

основанной на выборке из определенных

пар данных. Другая случайная выборка

даст иную выборочную прямую регрессии;

это аналогично ситуации, когда различные

выборки из одной и той же генеральной

совокупности дают различные значения

выборочного среднего.

Есть два источника неопределенности в точечном прогнозе, использующем уравнение регрессии.

-

Неопределенность, обусловленная отклонением точек данных от выборочной прямой регрессии.

-

Неопределенность, обусловленная отклонением выборочной прямой регрессии от регрессионной прямой генеральной совокупности.

Интервальный прогноз значений переменной Y можно построить так, что при этом будут учтены оба источника неопределенности.

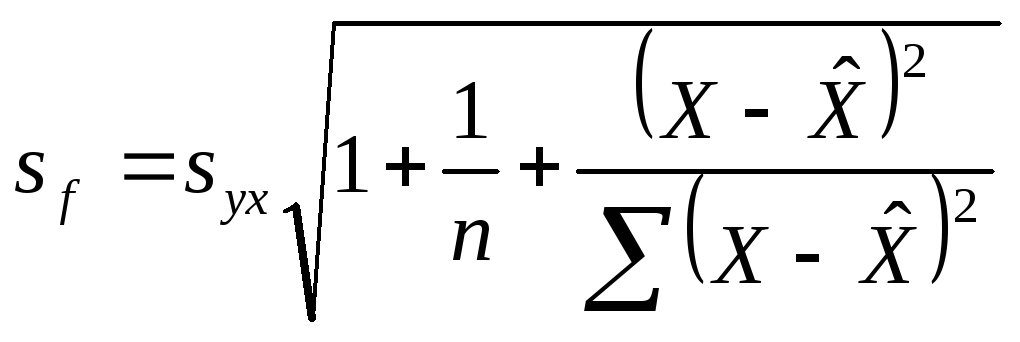

Стандартная

ошибка прогноза

![]() дает меру вариативности предсказанного

значения Y

около истинной величины Y

для данного значения X.

Стандартная ошибка прогноза равна:

дает меру вариативности предсказанного

значения Y

около истинной величины Y

для данного значения X.

Стандартная ошибка прогноза равна:

Стандартная

ошибка прогноза зависит от значения X,

для которого прогнозируется величина

Y.

![]() минимально, когда

минимально, когда

![]() ,

поскольку тогда числитель в третьем

слагаемом под корнем в уравнении будет

0. При прочих неизменных величинах

большему отличию соответствует большее

значение стандартной ошибки прогноза.

,

поскольку тогда числитель в третьем

слагаемом под корнем в уравнении будет

0. При прочих неизменных величинах

большему отличию соответствует большее

значение стандартной ошибки прогноза.

Если статистическая модель простой линейной регрессии соответствует действительности, границы интервала прогноза величины Y равны:

![]()

где

![]() - квантиль распределения Стьюдента с

n-2 степенями свободы (

- квантиль распределения Стьюдента с

n-2 степенями свободы (![]() ).

Если выборка велика (

).

Если выборка велика (![]() ),

этот квантиль можно заменить соответствующим

квантилем нормального распределения.

Например, для большой выборки 95%-ный

интервал прогноза задается следующими

значениями:

),

этот квантиль можно заменить соответствующим

квантилем нормального распределения.

Например, для большой выборки 95%-ный

интервал прогноза задается следующими

значениями:

![]()

Завершим раздел обзором предположений, положенных в основу статистической модели линейной регрессии.

-

Для заданного значения X генеральная совокупность значений Y имеет нормальное распределение относительно регрессионной прямой совокупности. На практике приемлемые результаты получаются и тогда, когда значения Y имеют нормальное распределение лишь приблизительно.

-

Разброс генеральной совокупности точек данных относительно регрессионной прямой совокупности остается постоянным всюду вдоль этой прямой. Иными словами, при возрастании значений X в точках данных дисперсия генеральной совокупности не увеличивается и не уменьшается. Нарушение этого предположения называется гетероскедастичностью.

-

Слагаемые ошибок

независимы между собой. Это предположение

определяет случайность выборки точек

Х-Y.

Если точки данных X-Y

записывались в течение некоторого

времени, данное предположение часто

нарушается. Вместо независимых данных,

такие последовательные наблюдения

будут давать серийно коррелированные

значения.

независимы между собой. Это предположение

определяет случайность выборки точек

Х-Y.

Если точки данных X-Y

записывались в течение некоторого

времени, данное предположение часто

нарушается. Вместо независимых данных,

такие последовательные наблюдения

будут давать серийно коррелированные

значения.

-

В генеральной совокупности существует линейная зависимость между X и Y. По аналогии с простой линейной регрессией может рассматриваться и нелинейная зависимость между X и У. Некоторые такие случаи будут обсуждаться ниже.