МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Севастопольский национальный технический университет

Кафедра Экономики и маркетинга

Методические указания

К лабораторной работе № 7

”Регрессионный анализ временных рядов“

по дисциплине “Прогнозирование деятельности предприятия”

для студентов всех форм обучения

Севастополь

2008

СОДЕРЖАНИЕ

1 Цель работы 3

2 Теоретические сведения 3

2.1 Данные временных рядов и проблема автокорреляции 3

2.2 Тест Дарбина-Уотсона для серийной корреляции 5

2.3 Решение проблемы автокорреляции 7

2.4 Модели авторегрессии 8

2.5 Данные временных рядов и проблема гетероскедастичности 9

2.6 Использование регрессии для прогноза сезонных данных 9

3 Практическая часть 10

3.1 Постановка задачи 10

3.2 Пример использования Minitab for Windows для построения регрессионной модели прогнозирования сезонных данных 11

3.3 Пример использования Minitab for Windows для построения модели авторегрессии 12

4 Порядок выполнения работы 13

5 Контрольные вопросы 13

Библиографический список 14

1 Цель работы

Ознакомиться с основными возможностями применения Minitab for Windows для проведения регрессионного анализа временных рядов.

2 Теоретические сведения

2.1 Данные временных рядов и проблема автокорреляции

В регрессионных моделях предполагается, что ошибки в разных наблюдениях являются независимыми (или некоррелирующими) случайными величинами. Это означает, что различные значения зависимой переменной Y связаны с величинами независимых переменных X, но не друг с другом. Обычная интерпретация результатов регрессионного анализа существенно зависит от предположения независимости.

В данных временных рядов условие независимости выполняется редко (присутствует автокорреляция). Автокорреляция имеет место, когда наблюдения, следующие друг за другом на протяжении некоторого времени, связаны друг с другом.

Автокорреляция может иметь место по той причине, что влияние независимой переменной на зависимую растянуто по времени. Например, увеличение заработной платы может повлиять на объемы покупок (или сбережений) не только в текущий период, но и на протяжении некоторого последующего времени. Изменение цены может отразиться на объемах продаж в текущий период и в будущем. Текущее трудовое соглашение повлияет на цену продукции некоторое время спустя.

С точки зрения прогнозирования, автокорреляция - явление не такое уж плохое. Если значения зависимой переменной в один период времени связаны со значениями этой же переменной в предыдущие периоды, то предшествующие величины Y можно использовать для прогноза последующих. В рамках модели регрессии наличие автокорреляции учитывается определенной "подстройкой" стандартной регрессионной модели. Чтобы правильно учесть автокорреляцию, иногда необходимо изменить набор независимых переменных и/или вид функции регрессии. Однако чаще всего данные с наличием автокорреляции обрабатываются с изменением слагаемого ошибки.

Обычный тип автокорреляции, часто называемый серийной корреляцией первого порядка, характеризуется тем, что слагаемое ошибки в текущий период прямо связано со слагаемым ошибки в предыдущий период времени. В этом случае, используя индекс t для обозначения времени, модель простой линейной регрессии можно записать в виде:

![]()

с условием

![]()

где

![]() - величина ошибки в момент t,

- величина ошибки в момент t,

![]() -

параметр (коэффициент автокорреляции

с запаздыванием 1), измеряющий корреляцию

между последовательными слагаемыми

ошибки (

-

параметр (коэффициент автокорреляции

с запаздыванием 1), измеряющий корреляцию

между последовательными слагаемыми

ошибки (![]() ),

),

![]() -

нормально распределенные независимые

ошибки с математическим ожиданием 0 и

дисперсией

-

нормально распределенные независимые

ошибки с математическим ожиданием 0 и

дисперсией

![]() .

.

Уравнение

величины ошибки говорит, что величина

одного слагаемого ошибки непосредственно

влияет на величину следующего. Значение

коэффициента автокорреляции

![]() ,

указывает на степень серийной корреляции.

Если

,

указывает на степень серийной корреляции.

Если

![]() ,

тогда серийной корреляции нет и слагаемые

ошибок независимы.

,

тогда серийной корреляции нет и слагаемые

ошибок независимы.

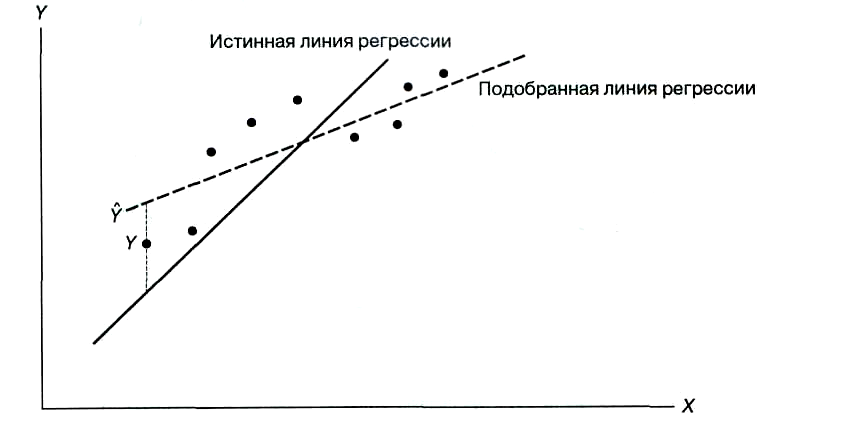

На рис. 1 демонстрируется эффект положительной серийной корреляции в модели простой линейной регрессии.

Рис 1. Положительная серийная корреляция и метод наименьших квадратов

Пусть истинная взаимосвязь между величинами X и Y показана на рисунке сплошной линией. Если первое значение переменной Y находится выше истинной прямой регрессии, то несколько последующих значений Y, скорее всего, также будут выше этой прямой по причине положительной автокорреляции (первая ошибка положительна, поэтому и вторая, скорее всего, положительна и т.д.). В конечном счете может появиться и последовательность значений Y, лежащих ниже прямой регрессии (за отрицательной ошибкой, вероятно, будет следовать отрицательная). Данные оказываются "наклоненными" относительно линии истинной взаимосвязи между величинами X и Y. Однако прямая, полученная с помощью метода наименьших квадратов, по своей сути, пройдет среди точек данных, как это показано на рисунке пунктирной линией. Поэтому использование пунктирной линии вместо сплошной для целей анализа или прогноза данных может привести к существенным ошибкам.

Из

рис. 1 также следует, что разброс точек

данных около прямой, построенной по

методу наименьших квадратов, меньше,

чем разброс около истинной прямой

регрессии. Следовательно, стандартная

ошибка оценки

![]() будет

меньше реальной изменчивости Y по

отношению к истинной регрессионной

прямой или, что эквивалентно, меньше

среднеквадратического отклонения

будет

меньше реальной изменчивости Y по

отношению к истинной регрессионной

прямой или, что эквивалентно, меньше

среднеквадратического отклонения

![]() слагаемого ошибки

слагаемого ошибки

![]() .

.

Сильная автокорреляция может привести к тому, что две переменные, не связанные между собой, будут казаться связанными. Вычисления по стандартным процедурам регрессии, выполненные для значений подобных переменных, могут показать значимую регрессию. Однако в этом случае полученная взаимосвязь будет ложной, и изучение остатков обычно позволяет выявить эту проблему. Тем не менее, при некритичном использовании стандартных процедур, ложная регрессия может остаться нераспознанной, что приведет к ошибочной интерпретации полученных результатов.

Если модели регрессии применяются к автокоррелирующим данным (в частности, из временных рядов), изучение остатков приобретает особую важность. Если подобное изучение не будет выполнено, сделанные выводы могут оказаться необоснованными, и причина здесь не в ошибочности самого метода наименьших квадратов. Главная ошибка заключается в том, что стандартная регрессионная модель применяется в ситуации, когда основные предположения регрессии не выполняются. Основные возникающие в этом случае технические проблемы могут быть сформулированы следующим образом.

1 Стандартная ошибка оценки может оказаться значительно меньше реальной изменчивости слагаемого ошибки.

2 Обычные выводы, сделанные на основе статистик t и F, не могут здесь использоваться.

3 Стандартные ошибки коэффициентов регрессии меньше реальной изменчивости оценок этих коэффициентов. В результате может быть получено ложное уравнение регрессии.