2.2 Структурно-динамический анализ кредитного портфеля оао Банк «Финансы и Кредит»

Банк «Финансы и Кредит» предлагает своим клиентам широкий выбор кредитных программ, с возможностью коррекции их стандартных условий.

Кредитные продукты банка пользуются стабильно растущим спросом.

Проведем обобщающий анализ кредитного портфеля. В 2009 году кредитный портфель физических лиц Банка вырос более чем в 2,3 раза и по состоянию на 01.01.2009 года составил около 4.2 млрд.грн

Проведем более тщательный анализ кредитного портфеля на основе данных финансовой отчетности ОАО Банк «Финансы и кредит» представленных в Приложении Д (Баланс ОАО Банк «Финансы и Кредит» на 01.01.2009 г.) и Приложении Е (Отчет о финансовых результатах ОАО Банк «Финансы и кредит»).

Для начала целесообразно определить место, которое занимают кредитные операции в общем объеме активов. Для этого рассмотрим анализ актива баланса ОАО Банк «Финансы и Кредит» представленный в Приложении Ж.

По данным анализа актива баланса можно отметить, что доля кредитных операций в общих активах банка, которая характеризует кредитную активность банка, составляет на 01.01.2008 г. – 78,83%, на 01.01.2009 г. – 76,05 %, на 01.12.2009 г. – 83,73 %. Это свидетельствует о том, что в 2008 г. деятельность банка была недостаточно диверсифицирована, что говорит о высоком риске в случае ухудшения качества кредитного портфеля. В 2009 г. банк увеличил объем кредитных операций. Рассчитаем основные показатели динамики общего состояния портфеля (темпы роста и прироста) [10]:

![]() (2.3)

(2.3)

Темп роста КП:

![]() *100 (2.4)

*100 (2.4)

Темп прироста КП:

![]() (2.5)

(2.5)

Проведем расчет для КП ОАО Банк «Финансы и Кредит»:

![]() тыс.грн.

тыс.грн.

Темп роста КП:

![]() %;

%;

Темп прироста КП:

![]() = 92,33 %

= 92,33 %

Проведем структурно-динамический анализ кредитного портфеля банка (табл. 2.1.), более подробная структура представлена в Приложении З .

Таблица 2.1 - Анализ кредитного портфеля ОАО Банк «Финансы и Кредит» за 2007, 2008 гг.

|

Наименование статьи |

2007 год |

Уд.вес. |

2008 год |

Уд.вес. |

Изменения |

||

|

абс. |

% |

По структуре |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Овердрафт |

102400 |

1,77 |

237498 |

2,13 |

135098 |

231,93 |

0,36 |

|

Учтены векселя |

117986 |

2,04 |

114061 |

1,02 |

-3925 |

96,67 |

-1,01 |

|

Кредиты в текущую деятельность |

4981909 |

86,09 |

9607085 |

86,32 |

4625176 |

192,84 |

0,23 |

|

Кредиты в инвестиционную деятельность |

25168 |

0,43 |

70522 |

0,63 |

45354 |

280,21 |

0,20 |

|

Ипотечные кредиты |

722622 |

12,49 |

1425008 |

12,80 |

702386 |

197,20 |

0,32 |

|

Финансовый лизинг (аренда) |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

|

Всего кредитов |

5950085 |

102,83 |

11454174 |

102,92 |

5504089 |

192,50 |

0,09 |

|

Резервы под задолженность за кредитами |

-163535 |

-2,83 |

-324823 |

-2,92 |

-161288 |

198,63 |

-0,09 |

|

Всего кредитов за вычетом резервов под кредиты |

5786550 |

100 |

11129351 |

100 |

5342801 |

192,33 |

0,00 |

2008

2007

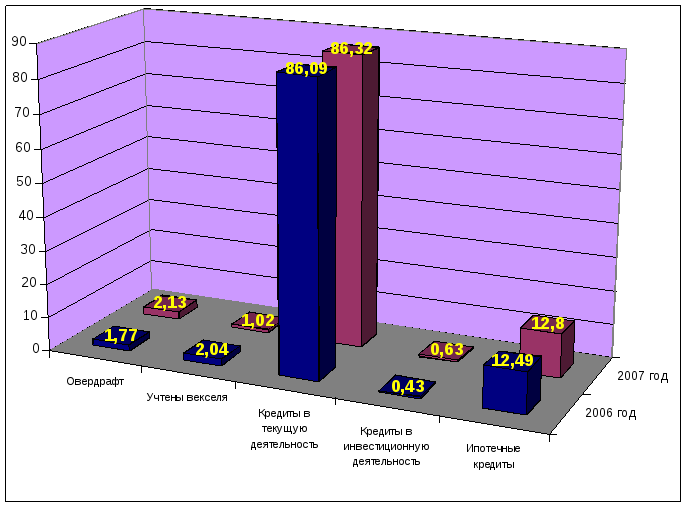

Рисунок 2.1 - Анализ динамики структуры кредитного портфеля.

На основе данных анализа структуры кредитного портфеля (см. Приложение З) можно отметить, что за отчетный период объем кредитования увеличился в 1,92 раза (192,5 %). Наибольший рост в кредитном портфеле произошел по операциям овердрафт, на 231,93 %, кредиты в текущую деятельность на 192,84 %, кредиты в инвестиционную деятельность на 280,21 %. (Негативной тенденцией является увеличение просроченных кредитов в инвестиционную деятельность, на 610,67 %). Увеличение ипотечных кредитов на 197,20%.

По данным табл. 2.1. и рис. 2.1. можно отметить, что основными видами кредитования за отчетный период являются кредиты в текущую деятельность их доля в общей структуре кредитного портфеля составляет на 01.01.2008 г. – 86,09 %, на 01.01.2009 г. – 86,32 %, темп роста которых составил 192,84 % ); существенную долю занимаю также ипотечные кредиты на 01.01.2008 г. – 12,49 %, на 01.01.2009 г. – 12,8 %, темп роста которых составил 197,20 %.

Остальные виды кредитов занимают незначительную долю в общей структуре портфеля. Однако при этом следует отметить из значительные темпы роста. Так, овердрафты увеличились более чем в два раза (231,93 %), при этом увеличилась и их доля в общей структуре кредитного портфеля на 0,36 процентных пункта. Кредиты в инвестиционную деятельность увеличились практически в три раза (280,21 %), изменилась и их доля в структуре кредитного портфеля увеличившись на 0,2 процентных пункта.

Таким образом, можно отметить, что кредитная политика банка направлена на увеличение кредитного портфеля, при этом банк старается диверсифицировать свой портфель.

Проведем анализ диверсификации кредитного портфеля. Диверсификация кредитов как средство защиты от кредитного риска бывает портфельной, географической и отраслевой.

Портфельная диверсификация представляет собой распределение заемных денежных средств между разными субъектами (юридическими и физический лицами). Чем большему количеству заемщиков будет предоставлено для временного использования заемный капитал конкретного банка, при прочих равных условиях, тем меньше будет степень риска невозврата долга, поскольку вероятность банкротства многих заемщиков значительно ниже вероятности банкротства одного или нескольких заемщиков.

Рассмотрим уровень диверсификации кредитных вложений ОАО Банк «Финансы и Кредит» (таблица 2.2).

Таблица 2.2 - Анализ уровня портфельной диверсификации кредитных вложений, тыс.грн.

|

Показатели |

2007 год |

2008 год |

Абсолютное отклонение |

|

1.Общее количество больших кредитов |

8 |

12 |

4 |

|

2.Общая сумма по всем большим кредитам |

747790 |

1495530 |

747740 |

|

3.Общая сумма всех кредитных вложений |

5950085 |

11454174 |

5504089 |

|

4.Средний размер большого кредита |

93473,75 |

124627,5 |

31153,75 |

|

5.Удельный вес больших кредитов, % |

12,57 |

13,06 |

0,49 |

|

6.Регулятивный капитал |

1504906 |

2332884 |

827978 |

Расчеты свидетельствуют, что анализируемый банк придерживается нормативных значений максимального риска по всем контрагентам (и их уровень не превышает 25 % от суммы капитала).

При этом банк имеет достаточное количество больших кредитов. Используя данные табл. 2.2., можно сделать вывод, что удельный вес больших кредитов увеличился на 0,49 процентных пункта (до 13,06 % против 12,57 % в предыдущем периоде).

Вообще показатели диверсификации кредитных вложений ухудшились. Об этом свидетельствует увеличение количества больших кредитов (с 8 до 12), при этом, сумма среднего размера кредита в отчетном периоде на одного заемщика увеличилась и составляет 124627,5 тыс.грн.

Динамика рассмотренных показателей свидетельствует об ухудшении управления кредитным портфелем в направлении снижения кредитного риска. Также следует отметить, что слишком большая диверсификация кредитных вложений имеет свои недостатки, усложняет управление кредитным портфелем банка.

Проведем анализ диверсификации кредитного портфеля в разрезе отраслевой структуры. Анализ отраслевой структуры кредитов дает возможность определить отраслевую диверсификацию кредитов сравнительно с предыдущей отчетной датой. Для этого рассчитывается удельный вес вложенных в отдельные области займов в целому по краткосрочным и долгосрочным кредитам, а также в динамике. Отраслевая диверсификация кредитных вложений должна оказывать содействие развитию приоритетных областей народного хозяйства.

Структурный анализ проводится для определения чрезмерной концентрации кредитных операций в одном сегменте, который повышает степень кредитного риска. Тем не менее, чрезмерная диверсификация кредитного портфеля создает определенные трудности в управлении заемными операциями и может стать причиной банкротства банка, поэтому зарубежные коммерческие банки определяют для себя границы вложения ресурсов в определенный сегмент, т.е. применяют метод лимитирования. Эти границы учитывают в своей деятельности кредитный комитет и руководители высшего уровня.

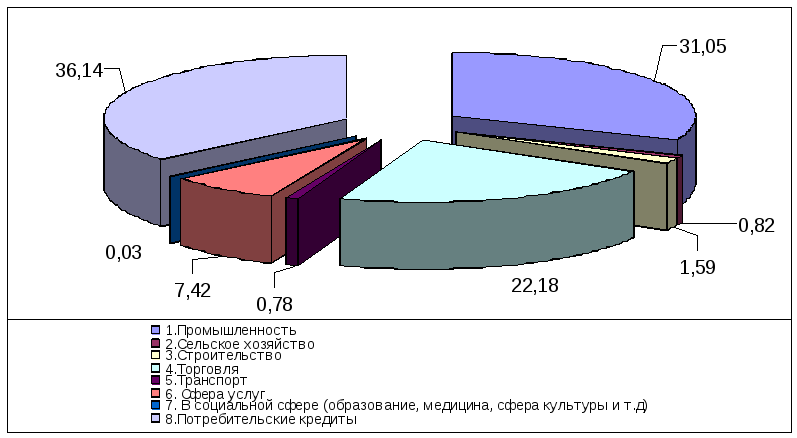

Анализ структуры кредитного портфеля по отраслевому признаку представлен в табл.2.3., рис.2.2.

Как видно из данных табл. 2.3. и рис.2.2. банк определяется достаточно рациональной структурой кредитных вложений, основная их доля была вложена в промышленность (37,52 %), торгово-посредническую деятельность (20,61 %) и потребительские кредиты (30,3 %). Это обусловлено большим спросом на кредитные ресурсы именно в этих областях. Заинтересованность банка вкладывать именно в эти области обусловлена высокой оборачиваемостью этих займов.

При этом в сравнении с предыдущим периодом диверсификация кредитных вложений несколько улучшилась. Увеличилась доля кредитных вложений в сельское хозяйство, промышленность, транспортную отрасль.

Таблица 2.3 - Анализ структуры кредитного портфеля ОАО Банк «Финансы и Кредит» по отраслевому признаку

|

Отрасль |

2007 год. |

2008 год. |

Изменения |

|||

|

Сумма, тыс.грн |

Струк-тура,% |

Сумма, тыс.грн |

Струк-тура,% |

Абс, тыс.грн |

Струк-тура,% |

|

|

1.Промышленность |

2230979 |

37,52 |

3550171 |

31,05 |

1319192 |

-6,48 |

|

2.Сельское хозяйство |

60 927 |

1,02 |

93 789 |

0,82 |

32862 |

-0,20 |

|

3.Строительство |

93 217 |

1,57 |

181 464 |

1,59 |

88247 |

0,02 |

|

4.Торговля |

1 225 089 |

20,61 |

2 536 573 |

22,18 |

1311484 |

1,58 |

|

5.Транспорт |

90 139 |

1,52 |

88 890 |

0,78 |

-1249 |

-0,74 |

|

6. Сфера услуг |

438 492 |

7,38 |

848 167 |

7,42 |

409675 |

0,04 |

|

7. В социальной сфере (образование, медицина, сфера культуры и т.д) |

5 026 |

0,08 |

3 838 |

0,03 |

-1188 |

-0,05 |

|

8.Потребительские кредиты |

1 801 639 |

30,30 |

4 132 564 |

36,14 |

2330925 |

5,84 |

|

Всего |

5945508 |

100 |

11435456 |

100 |

5489948 |

х |

Рисунок 2.2 - Структура кредитного портфеля ОАО Банк «Финансы и Кредит» по отраслевому признаку в 2008 г.

Однако, невзирая на относительное улучшение отраслевой структуры кредитного портфеля банка, все же следует с целью снижения риска придерживаться политики последующего увеличения кредитных вложений в промышленность, строительство, сельское хозяйство, потребительские ссуды, и уменьшать кредитование других, не основных отраслей народного хозяйства, в которых расположена главная зона кредитного риска банка. Банку следует разработать обоснованные лимиты кредитования разных отраслей народного хозяйства.

Анализ показывает, что банк ведет правильную политику диверсификации портфеля, так как вкладывает привлеченные средства в различные отрасли хозяйствования, при этом, отдавая предпочтение тем отраслям, в которых невысокие зоны риска и при изменении политической и экономической ситуации в стране, такая политика позволит иметь достаточную стабильность финансового положения.

В зависимости от вида заемщика (по формам собственности) кредиты можно поделить на такие группы:

-

кредиты юридическим лицам;

-

физическим лицам;

-

межбанковские кредиты.

Анализируя кредитный портфель с этой точки зрения, особое внимание уделяют удельному весу межбанковских кредитов в общем объеме. При этом рост данного коэффициента считается положительным явлением, поскольку означает уменьшение риска, но, как правило, межбанковские кредиты являются менее прибыльными.

Проведем анализ структуры кредитного портфеля по видам заемщиков, данные представим в табл. 2.4.

ОАО Банк «Финансы и Кредит» в базовом периоде и отчетном периодах межбанковские кредиты не выдавал. Диверсификация портфеля в разрезе видов заемщиков, отличается весьма нерациональной структурой. Наибольшая часть кредитов приходится на физические лица, которые составляют 99,77 % в общем портфеле банка на 01.01.2008 г. и 99,83 % на 01.01.2008г. Процент выданных кредитов юридическим лицам очень низок: 0,23 % в 2007 г. и 0,17 % в 2007 г.

Таблица 2.4 - Анализ структуры кредитного портфеля по видам заемщиков, тыс.грн.

|

Год |

2007 |

Уд. вес.,% |

2008 |

Уд. вес.,% |

Абс.откл., тыс.грн. |

Т.р., % |

(+/-) по структуре |

|

Кредиты юридическим лицам |

26183,14 |

0,23 |

10344,26 |

0,17 |

-15838,87 |

39,51 |

-0,05 |

|

Кредиты физическим лицам |

11409272,86 |

99,77 |

5935163,74 |

99,83 |

-5474109,12 |

52,02 |

0,05 |

|

Всего КП |

11435456 |

100 |

5945508 |

100 |

-5489948 |

51,99 |

0,00 |

В отчетном периоде диверсификация портфеля ухудшилась, что подтверждается ростом на 0,05 % в структуре кредитов, выданных физическим лицам. Анализ свидетельствует, что кредитная политика банка направлена не на поддержку предприятий, а на потребительское кредитование физических лиц.

По сроку использования ссуды разделяются на:

- срочные (краткосрочные (сроком до одного года), среднесрочные (сроком от одного до трех лет), долгосрочные (сроком свыше трех лет));

- бессрочные (до востребования).

Анализируя структуру краткосрочных кредитов, нужно выделять такие группы кредитов: до 1 месяца; от 1 до 3 месяцев; от 3 до 6 месяцев; от 6 месяцев до 1 года. Среднесрочные кредиты разделяются на: кредиты сроком от 1 до 2 лет; кредиты со сроком использования свыше 2 лет. Долгосрочные кредиты предоставляются сроком свыше трех лет.

Следует отметить, что в плане счетов банка есть лишь счета для краткосрочных и долгосрочных кредитов, а среднесрочные относят к группе долгосрочных кредитов.

Кредиты до востребования (бессрочные) - это кредиты, которые выдаются на неопределенный срок и которые по требованию кредитора должны быть погашены в определенное им время.

В соответствии с финансовой дисциплиной заемщика выделяют такие группы кредитов: стандартные; пролонгированные; просроченные; безнадежные.

При анализе кредитного портфеля в разрезе сроков использования необходимо особенное внимание обратить на удельный вес просроченных и пролонгированных ссуд. Рассмотрим структуру кредитов, которая сложилась в ОАО Банк «Финансы и Кредит», по сроками использования (табл. 2.5).

Таблица 2.5 - Анализ структуры кредитного портфеля по срокам использования

|

Срок использования |

2007 |

2008 |

Изменения |

|||

|

Тыс.грн. |

Уд. вес., % |

Тыс.грн. |

Уд. вес., % |

абс. |

по струк. |

|

|

1.Краткосрочные, всего |

3026264 |

50,9 |

5797776 |

50,7 |

2771513 |

-0,2 |

|

В том числе до 1-го месяца |

737243 |

12,4 |

663256 |

5,8 |

-73987 |

-6,6 |

|

от 1 до 3 месяцев |

1111810 |

18,7 |

1440867 |

12,6 |

329057 |

-6,1 |

|

от 3 до 6 месяцев |

862099 |

14,5 |

2767380 |

24,2 |

1905282 |

9,7 |

|

от 6 до 12 месяцев |

315112 |

5,3 |

926272 |

8,1 |

611160 |

2,8 |

|

2. Долгосрочные, всего |

2265239 |

38,1 |

4368344 |

38,2 |

2103106 |

0,1 |

|

В том числе от 1 года до 2 лет |

808589 |

13,6 |

1589528 |

13,9 |

780939 |

0,3 |

|

свыше 2 лет |

1456649 |

24,5 |

2778816 |

24,3 |

1322166 |

-0,2 |

|

3. Бессрочные |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.Пролонгированные |

249711 |

4,2 |

388806 |

3,4 |

139094 |

-0,8 |

|

5.Просроченные |

404295 |

6,8 |

880530 |

7,7 |

476236 |

0,9 |

|

Всего |

5945508 |

100 |

11435456 |

100 |

5489948 |

х |

Данные табл. 2.5 свидетельствует, что за анализируемый период структура кредитов по срокам использования почти не изменилась.

Удельный вес краткосрочных ссуд в отчетном периоде составлял 50,9 %. В предыдущем периоде она равнялась 50,7 %.

Нарушение сроков погашения наблюдалось не по долгосрочным кредитам, а по краткосрочным. Доля пролонгированных и просроченных кредитов почти не изменилась и в анализируемом периоде составила - 11,1 %. Несколько увеличился удельный вес просроченных кредитов (на 0,9 процентного пункта).

В структуре краткосрочных кредитов наибольшая часть кредитов сроком использования от одного до трех месяцев (12,6 %) и от трех до шести месяцев (24,2 %), такая же тенденция наблюдалась и в предыдущем периоде. Но там краткосрочных кредитов со сроком использования до 1 месяца выдавалось вдвое больше.

Такая структура кредитного портфеля, учитывая срок использования полностью закономерна. Как отмечалось, банк по большей части выдает кредиты, направленные на развитие производства и потребительские цели физических лиц, которые нуждаются в ресурсах на большой срок.

Основная часть банковских кредитов выдается под обеспечение, которое является одним из принципов банковского кредитования.

Формами обеспечения обязательств относительно возвращения кредита могут быть: залог имущества заемщика; гарантия или поручительство; договор страхования кредитов; товарные документы; ценные бумаги; полисы страхования жизни; передаваемость в интересах банка контрактов; требований и счетов заемщиков третьему лицу; драгоценные металлы и тому подобное.

Анализируя структуру кредитного портфеля в этом направлении, особенное внимание нужно обратить на удельный вес необеспеченных ссуд в общих ссудах (табл. 2.6).

Таблица 2.6 - Анализ структуры кредитного портфеля в зависимости от характера обеспечения

|

Характер обеспечения |

2007 |

2008 |

Изменения |

|||

|

Тыс.грн. |

Уд. вес., % |

Тыс.грн. |

Уд. вес., % |

абс. |

по струк. |

|

|

1. Обеспеченные (ломбардные) кредиты |

5588778 |

94 |

10783635 |

94,3 |

5194857 |

0,30 |

|

2. Необеспеченные (бланковые) кредиты |

356730 |

6 |

651821 |

5,7 |

295091 |

-0,30 |

|

Всего |

5945508 |

100 |

11435456 |

100 |

5489948 |

х |

Из табл. 2.6 видно, что в анализируемом периоде удельный вес необеспеченных кредитов был незначительным - 5,7 %. На таком же уровне она была и в предыдущем периоде. Невзирая на определенный риск невозвращения бланочного кредита, как показывают данные анализу, к безнадежным и убыточным кредитам были отнесены именно наиболее обеспеченные кредиты, а бланочные погашались своевременно и в полном объеме.

Анализ структуры кредитного портфеля можно продолжать по другим классификационным признакам (по методам предоставления ссуд, способами их погашения, целям кредитования и тому подобное).