1.5 Нормативно-правовое регулирование кредитных рисков и оценки кредитоспособности заемщика коммерческого банка

Фактором стабильности банка является достаточное обращение средств и прибыльность банка. И здесь кредиты также сыграют не последнюю роль, поскольку прибыли по кредитам составляют в банках от 20% до 90% общих доходов банка.

Тем не менее, поскольку обещание клиента платить повышенные проценты свидетельствует также о рискованности его операций, банк заинтересован проводить диверсификацию кредитных средств, распределяя их относительно процентных ставок таким образом, чтобы интегрально кредитный портфель обеспечивал и необходимую доходность, и достаточную надежность.

Итак, кредиты оказывают непосредственное влияние на все факторы стабильности банка: капитал, ликвидность активов, доходность и прибыльность.

Нормативы, определенные действующим банковским законодательством, является своеобразным измерителем приближения банка к рискованной границе, за которой он теряет свою стабильность. Несоблюдение нормативов свидетельствует о невозможности руководства банка, и в этом случае национальный банк имеет право и должен вмешаться в деятельность коммерческого банка, чтобы не дать этим тенденциям развиться к размерам, которые угрожают безопасности средств вкладчиков. Поэтому несоблюдение нормативов приводит, кроме отрицательных экономических последствий и нарастание рисков, также и к приостановлению банковской лицензии, после чего банкам обычно предъявляют требования о возвращении средств большинство акционеров и кредиторов. В случае недостаточного запаса прочности банка это, как правило, приводит и к ситуации неплатежеспособности банка.

С целью уменьшения банковских рисков Национальный банк устанавливает нормативы кредитного риска, несоблюдение которых может повлечь к финансовой трудности в деятельности банка (согласно Инструкции о порядке регулирования деятельности банков в Украине, утвержденной постановлением НБУ от 28.08.2001г. № 368). К этим нормативам относятся:

-

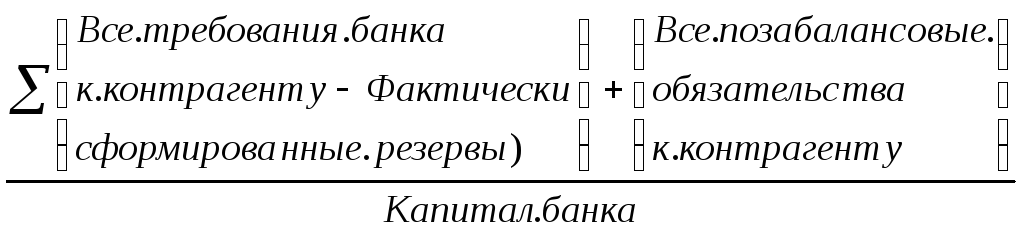

максимального размера кредитного риска на одного контрагента (Н7),

-

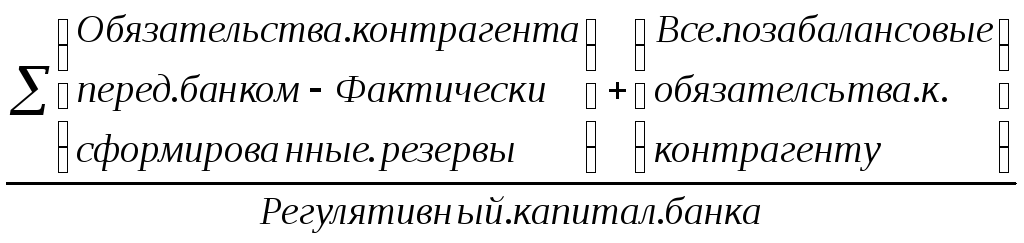

больших кредитных рисков (Н8)

-

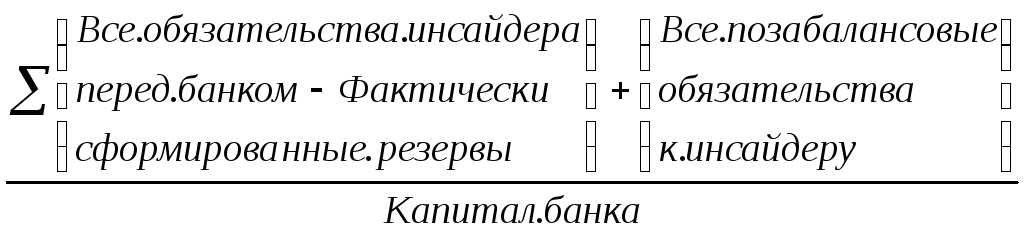

максимального размера кредитов, гарантий и поручительства предоставленных одному инсайдеру (Н9)

-

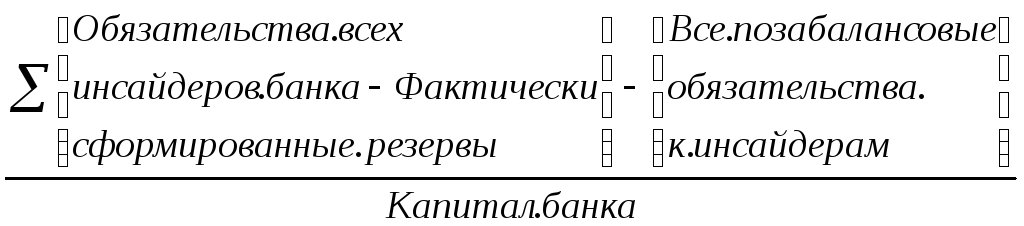

максимального совокупного размера кредитов, гарантий и поручительства, предоставленного инсайдерам (Н10) [3, Р.1]

Таблица 1.3 – Экономические нормативы кредитного риска и требования к ним

|

Обозначение |

Формула |

Значение |

|

Н7 |

|

25% |

|

Н8 |

|

Не более 8 кратного размера регулятивного капитала |

|

Н9 |

|

5% |

|

Н10 |

|

30% |

На основании проведенного исследования сущности оценки кредитоспособности заемщика можно сделать вывод о том, что главной задачей анализа кредитоспособности клиента заключается в определении степени риска, который банк готов на себя взять при выдаче кредита. Цель оценки потенциального риска – принятие решения о выдаче кредита данному клиенту. Условия, на которых кредит может быть предоставлен, также определяются анализом кредитоспособности заемщика, оценкой его финансового положения как в настоящем, так и в будущем, с определением перспектив развития предприятия.

Значительным в управлении кредитным портфелем является систематический анализ происходящих процессов после получения кредитов заемщиком, внутри самого банка с точки зрения организации контролинга, а также микро и макроэкономические составляющие финансового рынка, что автором рассматривается ниже.