45. Склад, класифікація і облік необоротних активів бюджетних установ.

Необоротні активи являють собою сукупність матеріально-речових і нематеріальних цінностей та об’єктів, які належать установі, забезпечуючи її функціонування, і мають очікуваний термін корисної дії чи експлуатації понад один рік. До складу необоротних активів належать земельні ділянки, капітальні витрати на поліпшення земель, будинки, споруди, частини будинків, які на правах власності належать установі, передавальні пристрої, робочі, силові машини й обладнання, транспортні засоби, інструменти, прилади, столовий, кухонний та господарський інвентар, обчислювальна техніка, робоча та продуктивна худоба, багаторічні насадження, музейні цінності, експонати зоопарків, виставок, бібліотечні фонди, знаряддя риболовлі, спеціальні інструменти та спеціальні пристосування, білизна, постільні речі, одяг та взуття, тимчасові нетитульні споруди, природні ресурси, інвентарна тара, матеріали довготривалого використання для наукових цілей, авторські та суміжні з ними права, права користування природними ресурсами, майном, об’єктами промислової власності, інші матеріальні та нематеріальні активи довготривалого використання.

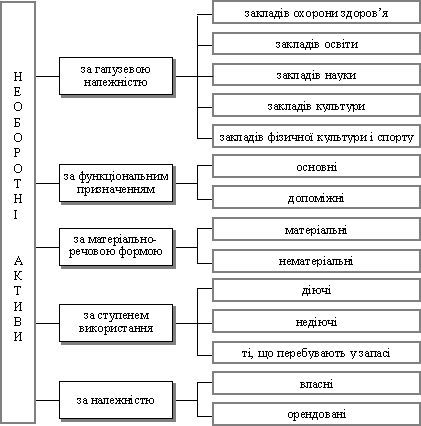

Очевидно, що склад необоротних активів доволі різноманітний, а тому вони потребують класифікації. Згідно з наявною практикою необоротні активи можна класифікувати за такими ознаками (рис. 5.1):

-

галузевою належністю;

-

функціональним призначенням;

-

матеріально-речовою формою;

-

ступенем використання;

-

належністю.