55. Сутність та функції податків.

Податки

— це обов'язкові відрахування до

державного і місцевих бюджетів юридичними

і фізичними особами

Це

важлива складова фінансової системи.

За допомогою податків формуються

фінансові ресурси держави.

Податкова

система регламентується відповідними

законодавчими актами, які встановлюють

конкретні методи і правила стягнення

податків.

Податки

виконують такі функції:

фіскальну

— створення державної скарбниці для

забезпечення існування держави та її

установ, органів тощо;

перерозподільну

— податки є важливим інструментом

розподілу і перерозподілу фінансових

ресурсів;

стимулюючу

— вилучення податків впливає на

активізацію трудової і виробничої

діяльності, краще використання основних

виробничих фондів, стимулювання тих чи

інших галузей виробництва завдяки

створенню податкових пільг використання

податковій пільг сприяє розвитку

підприємницької діяльності, закріпленню

кадрів в окремих галузях господарства.

Здійснення митної політики спрямоване

на збереження національного виробника

та активізацію його виробничої діяльності.

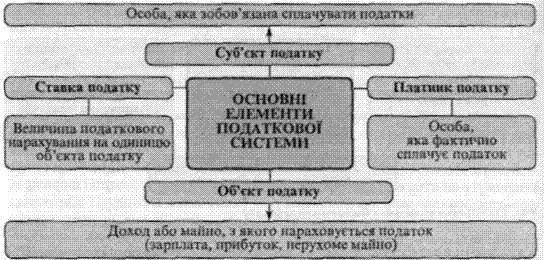

Структуру податкової системи наведено

на рис. 133.

56. Загальні принципи оподаткування.

Оподаткування є невід'ємною економічною функцією будь-якої держави. Податки — це обов'язкові платежі державі юридичними та фізичними особами. Це головна форма державних доходів. Податкові відносини уособлюють певну частину фінансових відносин, що пов'язана з формуванням грошових доходів держави. Тому податок як економічна категорія перш за все втілює у собі систему економічних відносин з приводу розподілу частини власності (доходу) між державою та іншими господарюючими суб'єктами.

Податкова система — це закріплена законодавством сукупність податків, які стягуються, а також принципів, форм і засобів їх побудови. Вона забезпечує концентрацію у безпосередньому розпорядженні держави фінансових ресурсів для вирішення найголовніших загальнодержавних та соціальних завдань. Через податки, пільги, фінансові санкції, що є невід'ємною частиною системи оподаткування, держава висуває єдині вимоги до ефективності господарювання, які стимулюють досягнення встановленої мети, раціональне використання підприємствами залишених у них доходів на виробничий розвиток, створюючи при цьому рівні умови для всіх учасників суспільного виробництва.

Принципи оподаткування. Оподаткування базується на певних принципах, сформульованих у свій час ще А. Смітом. Головні з них — рівномірність, визначеність, зручність та дешевизна.

Рівномірність означає єдиний підхід держави до суб'єктів оподаткування незалежно від їх економічного та юридичного статусу. Всі платники перебувають у рівному становищі і, отримуючи однакові доходи, повинні сплачувати однакову суму податку.

Принцип визначеності свідчить про те, що податок визначається державою заздалегідь у фіксованому розмірі та обчислюється за певний строк. Єдині для всіх правила оподаткування, які стабільні протягом тривалого часу, дають змогу платникам самостійно, з перспективою приймати оптимальні господарські рішення, завчасно знаючи про норму та умови вилучення частини їх доходів на користь держави.

Принцип зручності полягає в тому, що оподаткування має бути зрозумілим для кожного. Система сплати податків повинна бути простою і прозорою.

Дешевизна оподаткування означає оптимальність розмірів встановлених податків. Занижені ставки податків не в змозі будуть наповнити державний бюджет, а надмірні ставки посилюватимуть податковий тягар і сприятимуть спаду виробництва, зниженню ділової активності і тінізації економіки.