41. Бюджетні асигнування призначення та зобов’язання, обмеження для бюджетних установ при виконанні бюджету.

Повноваження, яке надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов'язання та здійснення платежів з конкретною метою в процесі виконання бюджету, визначається як бюджетне асигнування. В свою чергу будь-які бюджетні зобов'язання та платежі з бюджету можна здійснювати лише за наявності відповідного бюджетного призначення.Бюджетне призначення - це повноваження, надане головному розпоряднику бюджетних коштів Бюджетним Кодексом, законом про Державний бюджет України або рішенням про місцевий бюджет, що має кількісні та часові обмеження та дозволяє надавати бюджетні асигнування. Тобто бюджетне призначення повинне бути виражене в грошовій формі на відповідний бюджетний період, як правило на один календарний рік і відповідно затверджене чинним законодавством (Бюджетним кодексом, законом про Держбюджет чи рішенням про місцевий бюджет). Усі бюджетні призначення втрачають чинність після закінчення бюджетного періоду, за винятком тих випадків, коли окремим законом передбачені багаторічні бюджетні призначення. Якщо ж платежі будуть здійснюватись у періоді, що настає після закінчення поточного бюджетного періоду, то установа повинна мати на це відповідні повноваження. Ці повноваження згідно п. 32 ст.2 Бюджетного кодексу визнаються як повноваження на майбутні бюджетні зобов'язання. Обмеження для бюджетних установ при виконанні бюджету Є деякі обмеження та правила яки слід дотримуватися при виконанні бюджетного процесу. Ці обмеження та правила для бюджетних установ на всіх стадіях бюджетного процесу передбачені Бюджетним кодексом і Законом "Про Державний бюджет України". Перше обмеження. Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним та фізичним особам, крім випадків, передбачених законом про Державний бюджет України. Обмеження друге. Розпорядники бюджетних коштів беруть бюджетні зобов'язання та провадять видатки тільки в межах бюджетних асигнувань, встановлених кошторисами. Статтею 26 Закону України "Про Державний бюджет України на 2003 рік" передбачено, що, зобов'язання, взяті розпорядниками коштів Державного бюджету України без відповідних бюджетних асигнувань, не вважаються бюджетними зобов'язаннями i не підлягають оплаті за рахунок бюджетних коштів. Взяття таких зобов'язань є бюджетним правопорушенням.

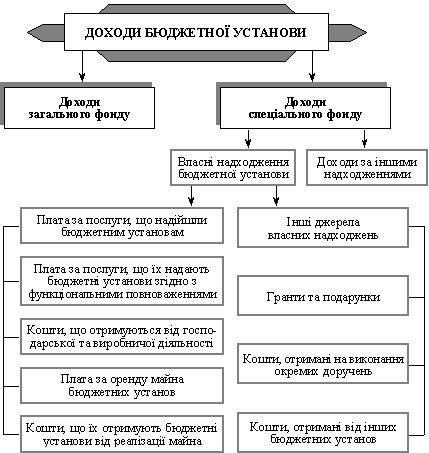

42. Класифікація доходів бюджету бюджетних установ.

1. Доходи бюджету класифікуються за такими розділами:

1) податкові надходження;

2) неподаткові надходження;

3) доходи від операцій з капіталом;

4) трансферти.

2. Податковими надходженнями визнаються встановлені законами України про оподаткування загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі).

3. Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційної господарської діяльності;

3) інші

неподаткові надходження.