40.Поведение затрат. Коэффициент реагирования затрат.

171 Поведение затрат

Расходы имеют свойство вести себя по-разному Поведение затрат - это характер реагирования затрат на изменения в деятельности предприятия

1711 Факторы влияния на поведение затрат

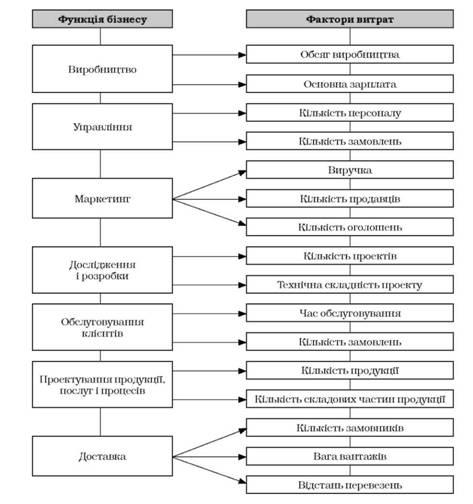

Фактор затрат - это деятельность, которая влияет на расходы (рис 171)

Немаловажно понимание взаимосвязи между затратами и факторами, которые на них влияют Это дает возможность предсказать будущие релевантные расходы, которые необходимы для принятия управленческих решений

1712 Поведение переменных затрат

Существуют три модели поведения затрат:

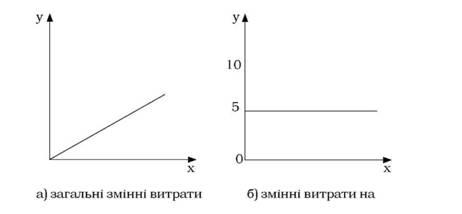

1 Переменные затраты - это затраты, которые изменяются прямо пропорционально изменению объема деятельности (или другого фактора расходов) есть при росте объема производства на 5% общая сумма таких расходов также с растет на 5% Графически эту взаимосвязь можно проиллюстрировать с помощью прямой линии (рис. 172), а теоретически - уравнением пряморямої.

![]()

где у - общая сумма переменных затрат;

х - объем деятельности (количество единиц изготовленной продукции); Ь - затраты на единицу деятельности Переменные затраты, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные

Пропорциональные затраты меняются теми же темпами, что и объем деятельности Прогрессивные расходы - это такие, темпы роста которых превышают темпы роста объема производства дегрессивные называют такие переменные расходы, темпы роста которых отстают от темпов роста объема производства

Рис 171 Факторы затрат для различных направлений деятельности

Рис 172 Зависимость переменных затрат от объема деятельности

1713 Поведение постоянных затрат

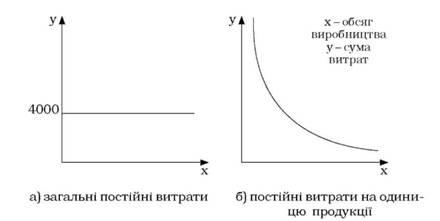

2 Постоянные расходы - это расходы, которые остаются неизменными при изменении объема деятельности (или другого фактора расходов) (арендная плата, зарплата админперсонала, прямолинейная амортизация основных средстве ов и т др.н.).

Графически эту взаимосвязь можно проиллюстрировать на рис 173

Рис 173 Зависимость постоянных затрат от объема деятельности

Из расчета на единицу продукции при росте объемов производства постоянные издержки уменьшаются

1714 Поведение смешанных затрат

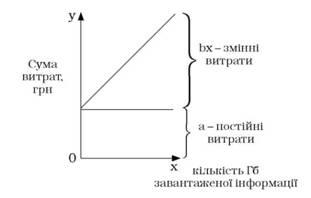

3 Смешанные затраты - включают в себя как постоянные, так и переменные элементы Ведь в реальной жизни редко можно найти расходы, которые по своей сути являются исключительно постоянными или переменными Экономические явления и связанного связанные с ними расходы в большинстве случаев полупеременный или полупостоянными (например, плата за услуги связи включает постоянную сумму абонентской платы и переменную плату в зависимости от продолжительности времени р озмов) Итак, любые смешанные затраты в общем виде можно изобразить формулойлою:

![]()

где а - сумма постоянных затрат

Одним из примеров смешанных затрат можно привести плату за пользование Интернетом, которая включает постоянные расходы в виде абонентской платы и переменные расходы - плату за количество загруженной информации и.

Если мы предположим, что абонентская плата за Интернет составляет 100 грн в месяц, а тариф за каждый Гб загруженной информации равна 0,5 грн, то динамику расходов за пользование Интернетом можно изобразит зить следующим образом (рис 1744).

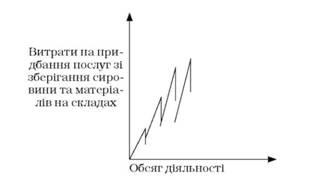

полупеременный расходы - это расходы, которые изменяются, но не прямо пропорционально изменению объема деятельности (или другого фактора расходов)

качестве примера полупеременный расходов можно привести расходы на приобретение услуг за хранение сырья и материалов на складах при условии получения скидки при хранении крупной партии (рис 35)

Puc 174 Поведение смешанных затрат

Puc 175 Поведение полупеременный расходов

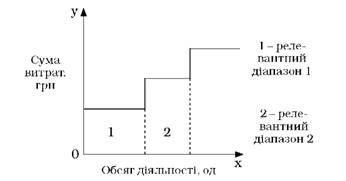

При анализе поведения затрат надо иметь в виду, что постоянные расходы никогда не бывают абсолютно постоянными Они относительно постоянные только в пределах релевантного диапазона, т.е. объема деятельности, в рамках которого сумма постоянных затрат не меняетсяя.

Например, сумма линейной амортизации оборудования будет постоянной величиной до тех пор, пока предприятие не будет вынуждено приобрести дополнительное оборудование для расширения объема производства С этого момента с сумма постоянных расходов резко возрастет (сделает прыжок), а затем снова некоторое время будет неизменной (рис. 176) Такие расходы называют полупостоянными или ступенчатымтими.

полупостоянный расходы - это затраты, которые изменяются ступенчато при изменении объема деятельности

Рис 176 Графическое изображение ступенчатого изменения полупостоянных затрат

зависимости от влияния руководства на поведение затрат выделяют технологические переменные расходы, обязательные постоянные расходы и дискреционные расходы

Технологические переменные затраты - это переменные расходы, возникающие вследствие непосредственной связи между потреблением ресурсов и выпуском продукции

Примером технологических затрат являются прямые материальные затраты, энергия на технологические цели и т.д.

Обязательные постоянные расходы - это постоянные расходы, определяемые мощностью предприятия Примером таких расходов может быть амортизация, арендная плата, страхование имущества, заработная плата административного персонала и т.п.

Дискреционные расходы - это расходы, размер которых определяет руководство предприятия и которые не имеют прямой связи с изменениями текущей деятельности К таким расходам относятся расходы на исследования и разработки, на рекламу, на под двищення квалификации персонала тощо.

Коэффициент реагирования затрат характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия:

К = Y/X,

где Y — темпы роста затрат, %;

X — темпы роста деловой активности (объема производства, услуг, товарооборота), %.