Принятие решений в условиях риска

Будем считать, что

для природы известны вероятности

![]() появления состояния

появления состояния![]() ,

задаваемые, например, экспертно. В этом

случае лучшей стратегией игрока 1 будет

та, которая обеспечивает ему максимальный

средний выигрыш, то есть

,

задаваемые, например, экспертно. В этом

случае лучшей стратегией игрока 1 будет

та, которая обеспечивает ему максимальный

средний выигрыш, то есть

![]() .

.

Применительно к матрице рисков (матрице упущенных выгод) лучшей будет та стратегия игрока, которая обеспечивает ему минимальный средний риск:

![]() .

.

Примеры

Пример 1. (Заготовка угля для обогрева дома)

Необходимо закупить уголь для обогрева дома. Вторым игроком выступает природа – погодные условия зимой. Количество хранимого угля ограничено и в течение холодного периода должно быть полностью израсходовано. Предполагается, что неизрасходованный зимой уголь в лето пропадает. Покупать уголь можно в любое время, однако летом он дешевле, чем зимой. Неопределенность состоит в том, что неизвестно, какой будет зима: суровой, тогда придется докупать уголь, или мягкой, тогда часть угля может остаться неиспользованной.

Имеются следующие данные о количествах и ценах угля, необходимого зимой для отопления.

-

Зима

Количество угля, т.

Средняя цена за 1 т., д.е.

Мягкая

4

7

Средняя

5

7,5

Холодная

6

8

Эти цены относятся к покупкам угля зимой. Летом цена угля 6 д.е. за 1 т., есть место для хранения запаса угля до 6 т., заготавливаемого летом. Если потребуется зимой докупить недостающее количество угля, докупка будет по зимним ценам. Предполагается, что весь уголь, который сохранится до конца зимы, в лето пропадает. Сколько угля летом покупать на зиму?

Рассмотрим 2 случая: 1) вероятности наступления каждой из типов зим неизвестны (случай полной неопределенности); 2) известны наступления вероятности каждой зимы: для мягкой зимы – 0,35; для средней зимы – 0,5; холодной – 0,15.

Решение

Построим матрицу выигрыша.

-

Зима

ЗимаКоличество угля

Мягкая

Средняя

Холодная

4 т

-24

-31,5

-40

5 т

-30

-30

-38

6 т

-36

-36

-36

Для поиска стратегии игрока Р1, минимизирующего затраты в условиях полной неопределенности, воспользуемся каждым из перечисляемых выше критериев.

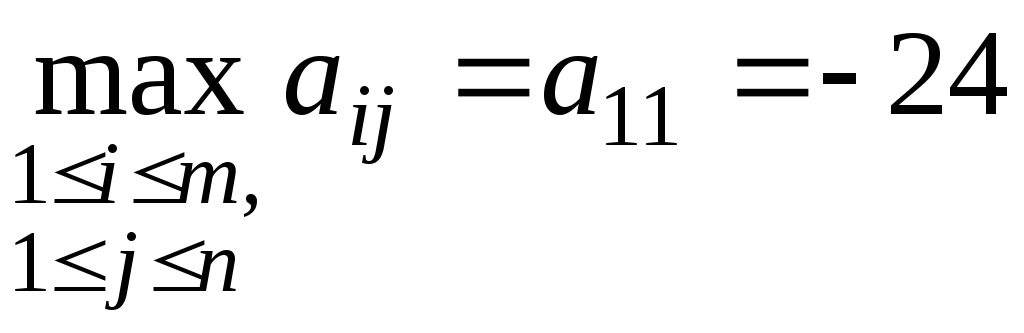

Критерий максимакса.

Согласно данному критерию находим максимальный элемент матрицы выигрышей:

.

Следовательно, первому игроку рекомендуется

выбрать свою первую стратегию

.

Следовательно, первому игроку рекомендуется

выбрать свою первую стратегию

![]() (4 т.).

(4 т.).

Максиминный критерий Вальда.

![]() .

.

Следовательно,

рекомендуется выбирать стратегию

![]() (6 т.).

(6 т.).

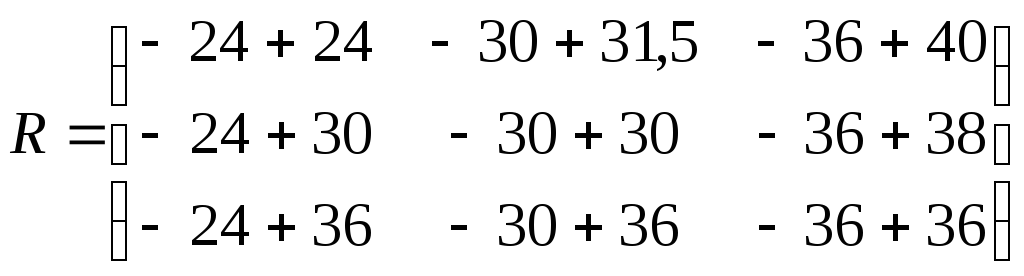

Критерий минимаксного риска Сэвиджа.

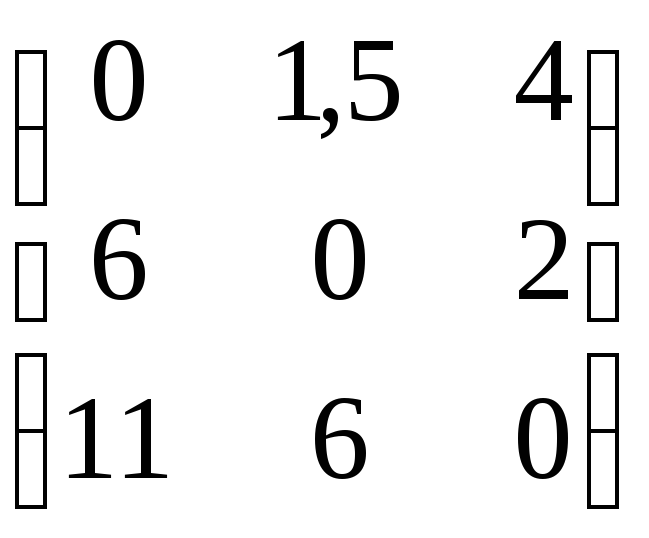

Построим матрицу риска R, используя матрицу A.

Вычислим величины

![]() :

:![]()

![]()

![]()

=

= .

.

Тогда S=![]()

Согласно данному

критерию следует воспользоваться

стратегией

![]() (4 т.).

(4 т.).

4. Критерий Гурвица.

Рассмотрим случай, когда коэффициент пессимизма равен 0,5.

Тогда

=

=

![]() =

=

=![]() .

Следовательно, первому игроку рекомендуется

выбрать свою первую стратегию

.

Следовательно, первому игроку рекомендуется

выбрать свою первую стратегию![]() (4 т.).

(4 т.).

Отметим, что выбор конкретного критерия принятия решений зависит от субъективных особенностей Р1 (его склонности к риску). Однако, так как по 3 критериям из 4 лучшей оказалась первая стратегия, то эту стратегию и можно рекомендовать игроку.

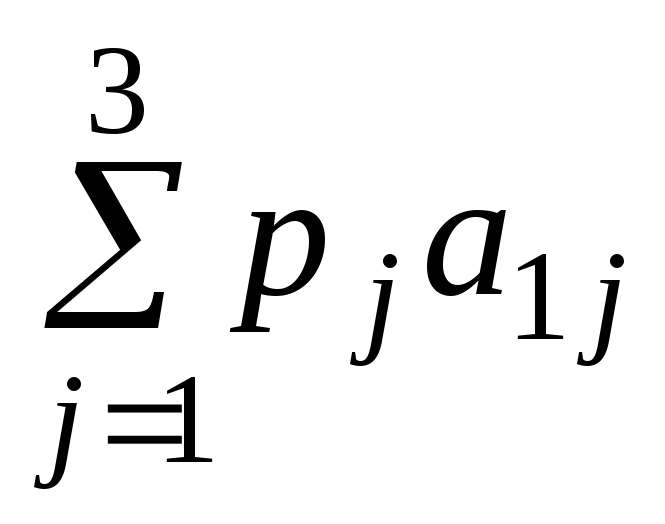

Рассмотрим процедуру принятия решений в условиях риска.

Для каждой чистой стратегии первого игрока рассмотрим математическое ожидание выигрыша при применении им данной стратегии, для чего составим таблицу.

-

Вероятность

0,35

0,5

0,15

Математическое ожидание

Зима

ЗимаКоличество

Мягкая

Средняя

Холодная

4 т.

-24

-31,5

-40

=0,35(-24)+

0,5(-31,5) + 0,15(-40) =

=0,35(-24)+

0,5(-31,5) + 0,15(-40) ==-30,15

5 т.

-30

-30

-38

=0,35(-30)

+ 0,5(-30) + 0,15(-38)=

=0,35(-30)

+ 0,5(-30) + 0,15(-38)==-31,2

6 т.

-36

-36

-36

=-36

=-36

Как видно из таблицы, наименьшая ожидаемая средняя плата приходится на случай закупки угля в размере 4 т., и по данному критерию первая стратегий Р1 является лучшей.