§ 4. Игры в условиях неопределенности и риска (игры с природой)

В данном параграфе рассмотрим игру, в которой два участника, одним из них (Р2) считается «природа», внешняя среда, ее поведение непредсказуемо. В таких играх сознательно действует только один из игроков (Р1). Природа сознательно против игрока 1 не действует, а выступает как не имеющий конкретной цели и случайным образом выбирающий очередные «ходы» партнер по игре. Поэтому термин «природа» характеризует некую объективную действительность, которую не следует понимать буквально, хотя могут встретиться ситуации, в которых «игроком» 2 действительно может быть природа (например, обстоятельства, связанные с погодными условиями или с природными стихийными силами).

Игра с природой задается одним из следующих способов.

1. Задание матрицей игры.

Данный способ задания аналогичен матричной игре.

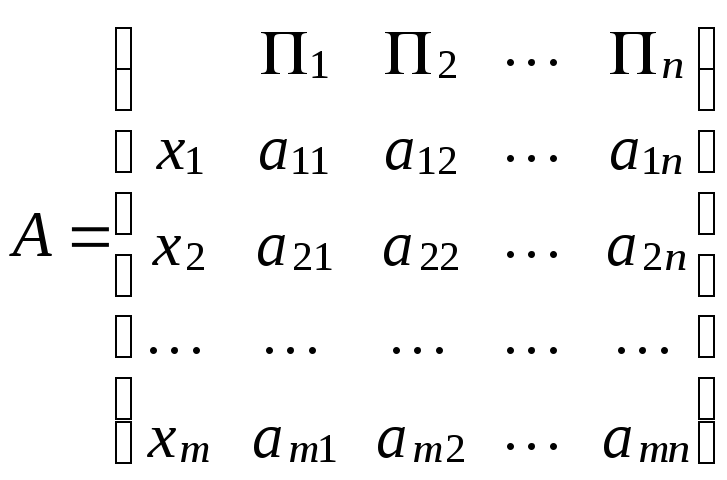

Пусть первый игрок

имеет m

возможных стратегий:

![]() .

У природы имеетсяn

возможных состояний:

.

У природы имеетсяn

возможных состояний:

![]() .

Условия игры с природой задаются матрицейA

выигрыша первого игрока:

.

Условия игры с природой задаются матрицейA

выигрыша первого игрока:

,

где

,

где

![]() – выигрыш первого игрока, который он

получит, если выберет стратегию

– выигрыш первого игрока, который он

получит, если выберет стратегию![]() ,

а состоянием природы будет

,

а состоянием природы будет![]() .

.

2. Задание в виде

матрицы рисков

![]() ,

или матрицы упущенных возможностей.

Величина риска – это размер платы за

отсутствие информации о состоянии

природы. Матрица

,

или матрицы упущенных возможностей.

Величина риска – это размер платы за

отсутствие информации о состоянии

природы. Матрица![]() может быть построена непосредственно

из условий задачи или на основе матрицы

выигрышей

может быть построена непосредственно

из условий задачи или на основе матрицы

выигрышей![]() .

.

Риском

![]() игрока при использовании им стратегии

игрока при использовании им стратегии![]() и состоянии природы

и состоянии природы![]() называется разность между выигрышем,

который игрок получил бы, если бы знал,

что состоянием среды будет

называется разность между выигрышем,

который игрок получил бы, если бы знал,

что состоянием среды будет![]() ,

и выигрышем, который он получит, не имея

такой информации:

,

и выигрышем, который он получит, не имея

такой информации:![]() ,

где

,

где![]() .

.

Понятие доминирования в играх с природой имеет определенную специфику. Исключать из рассмотрения можно доминируемые стратегии только первого игрока.

Методы принятия решений в играх с природой зависят от характера неопределенности: известны или нет вероятности состояний (стратегий) природы, то есть имеет ли место ситуация риска (нет информации о вероятностях) или неопределенности (вероятности известны).

Принятие решений в условиях полной неопределенности

В условиях отсутствия дополнительной информации о вероятностях появления конкретных состояний природы используются следующие критерии: критерий максимакса (критерий крайнего оптимизма), максиминный критерий Вальда (критерий крайнего пессимизма), Сэвиджа, Гурвица (пессимизма-оптимизма).

1. Критерий максимакса.

С помощью данного

критерия определяется стратегия

![]() ,

применяя которую, игрок при благоприятном

стечении обстоятельств может получить

максимально возможный выигрыш:

,

применяя которую, игрок при благоприятном

стечении обстоятельств может получить

максимально возможный выигрыш:

M= .

.

Максиминный критерий Вальда.

С позиции данного критерия природа рассматривается как агрессивно настроенный и сознательно действующий противник (как игрок P2 в антагонистических играх). В этом случае игра становится антагонистической и наилучшей признается стратегия, на которой достигается нижняя цена игры:

W=![]() .

.

Критерий минимаксного риска Сэвиджа.

Выбор стратегии аналогичен выбору стратегии по принципу Вальда с тем отличием, что игрок руководствуется не матрицей выигрышей A, а матрицей рисков R:

S=![]() .

.

Критерий пессимизма-оптимизма Гурвица.

Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом. Согласно этому критерию, стратегия в матрице A выбирается в соответствии со значением

,

,

где p

(![]() )

– коэффициент пессимизма.

)

– коэффициент пессимизма.

Отметим, что при p=0 критерий Гурвица совпадает с максимаксным критерием, а при p=1 – с критерием Вальда.

Применительно к матрице рисков R критерий Гурвица имеет вид:

.

.