2.3 Анализ закупочной и сбытовой деятельности предприятия

Далее представляется необходимым проанализировать эффективность закупочной деятельности ООО «Евростиль».

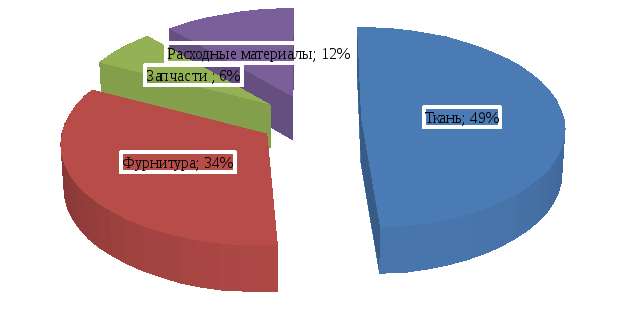

Структура закупа ООО «Евростиль» в 2014 году была следующая.

Рисунок2. 9 - Структура закупа ООО «Евростиль» в 2014 году, в процентах

Анализ структуры по видам деятельности показал, что 49% закупа составляет ткань, 33% от стоимости закупа – это фурнитура. Расходные материалы и запчасти занимают минимальную долю: 12 и 6% соответственно.

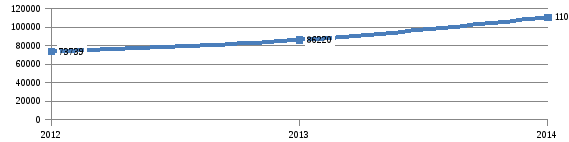

Далее рассмотрим динамику закупа ООО «Евростиль» в 2012 – 2014 гг.

Рисунок 2.10 - Динамика закупа ООО «Евростиль» в 2012 – 2014 гг., тыс. руб.

Отмечается ежегодный рост закупа начиная с 2012 года. В 2013 году по сравнению с 2012 годом объем закупа увеличился с 73739 до 86220 тыс. руб. В 2014 году увеличение произошло до 110688 тыс. руб. Таким образом, индекс роста составил 17% в 2013 году по сравнению с 2012 годом и 28% в 2014 году по сравнению с 2013 годом.

Далее определим группы материально-технических ресурсов, используемых в производстве в ООО «Евростиль» (см. табл. 5).

Далее рассчитаем и проанализируем состояние материально-технического обеспечения в ООО «Евростиль», что позволит дать оценку проведенному планированию. Начать анализ представляется необходимым с исследования плановых потребностей в материально-технических ресурсах (таблица 5, рисунок 9).

Таблица 2.9 - Анализ покрытия потребностей в материально-технических ресурсах в ООО «Евростиль» за 2012 – 2014 гг., тыс. руб.

|

Показатель |

2012 г |

2013 г |

Динамика |

2014 г |

Динамика | ||||

|

(+,-) |

в % |

(+,-) |

в %

| ||||||

|

Плановая потребность в материально-технических ресурсах

|

80500 |

95900 |

15400 |

19,1 |

121345 |

25445 |

26,5 | ||

|

Фактическое обеспечение потребности в материально-технических ресурсах

|

80817 |

101203 |

20386 |

25,2 |

133476 |

32273 |

31,9 | ||

|

Коэффициент обеспеченности

|

1,00 |

1,06 |

0,06 |

--- |

1,10 |

0,04 |

--- | ||

Рисунок 2.11 – Динамика коэффициента обеспеченности плановых потребностей ООО «Евростиль» в материально-технических ресурсах за 2012 – 2014 гг.

Итак, как показывает расчет фактическая обеспеченность ООО «Евростиль» материально-техническими ресурсами в 2012 году оценивалась как оптимальная и достаточная (коэффициент обеспеченности составил 1).

Но уже в 2013 году коэффициент обеспеченности плановых потребностей в материально-технических ресурсах фактическим их наличием (закупом) увеличился на 0,06 п.п., это значит, что в 2013 году план материально-технического обеспечения деятельности предприятия был перевыполнен по фактическому наличию ресурсов на 6%.

В 2014 году прослеживается тенденция аналогичная 2013 году, которая свидетельствует о перевыполнении плана материально-технического обеспечения по фактическому приобретению необходимых для деятельности предприятия ресурсов более чем на 10% от заявленной плановой потребности.

Постоянное перевыполнение плана по материально-техническому обеспечению не может рассматриваться как положительный момент, поскольку это означает иммобилизацию финансовых ресурсов предприятия в запасах и затратах, при этом, как было установлено выше, само предприятие не обладает стабильностью финансового состояния и сбалансированностью в финансовом аспекте.

Возможны две основных причины регулярного перевыполнения плана по материально-техническому обеспечению: первая из них – это неверно проведенная оценка потребностей и соответственно неверно сформированные планы закупок товарно-материальных ценностей и материально-технических ресурсов. Вторая причина – излишние закупки на фоне несбалансированных взаимоотношений с поставщиками и неэффективной организации бизнес-процесса материально-технического планирования.

Таблица 2.10 - Анализ учета и фактического наличия запасов материально-технических ресурсов в ООО «Евростиль» за 2012 – 2014 гг, тыс. руб.

|

Показатель |

Остатки |

Излишек / недостаток |

Годовой норматив потребления |

Норма хранения запаса |

Излишек / недостаток в % от | ||

|

учета |

инвента- ризация |

норматива потребл. |

нормы хранения | ||||

|

2012 год | |||||||

|

Ткань |

18181 |

20136 |

1945 |

39576 |

11873 |

4,9 |

16,4 |

|

Фурнитура |

9572 |

9859 |

287 |

21921 |

6576 |

1,3 |

4,4 |

|

Запчасти |

1680 |

1848 |

168 |

3900 |

741 |

4,3 |

22,7 |

|

Расходные материалы |

4007 |

4127 |

120 |

8342 |

3754 |

1,4 |

3,2 |

|

Итого |

33440 |

35961 |

2521 |

73739 |

22944 |

3,4 |

11,0 |

|

2013 год | |||||||

|

Ткань |

21825 |

24226 |

2401 |

45900 |

13770 |

5,2 |

17,4 |

|

Фурнитура |

9572 |

10338 |

766 |

25852 |

7756 |

3,0 |

9,9 |

|

Запчасти |

2080 |

2392 |

312 |

4207 |

799 |

7,4 |

39,0 |

|

Расходные материалы |

5430 |

6081 |

652 |

10261 |

4617 |

6,4 |

14,1 |

|

Итого |

38907 |

43038 |

4130 |

86220 |

26942 |

4,8 |

15,3 |

|

2014 год | |||||||

|

Ткань |

26278 |

29615 |

3337 |

54201 |

16260 |

6,2 |

20,5 |

|

Фурнитура |

9572 |

10912 |

1340 |

37100 |

11130 |

3,6 |

12,0 |

|

Запчасти |

2680 |

2787 |

107 |

6601 |

1254 |

1,6 |

8,5 |

|

Расходные материалы |

7294 |

8271 |

977 |

12786 |

5754 |

7,6 |

17,0 |

|

Итого |

45824 |

51586 |

5762 |

110688 |

34398 |

5,2 |

16,8 |

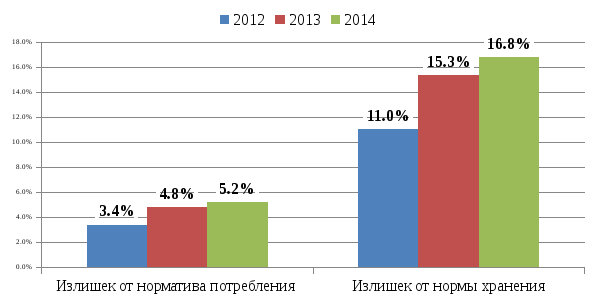

На рисунке 2.12 представлена процентная динамика излишков фактического хранения материально-технических ресурсов и товарно-материальных ценностей в предприятии ООО «Евростиль» за 2012 – 2014 гг.

Рисунок 2.12 – Динамика процентного излишка фактических запасов материально-технических ресурсов в ООО «Евростиль» за 2012 – 2014 гг.

Итак, как показывают расчетные данные, во-первых, в исследуемом предприятии практически по всем группам материально-технических ресурсов и товарно-материальных ценностей наблюдается фактическое превышение запаса над показателями учета на всем протяжении анализируемого периода. Фактический запас материально-технических ресурсов и товарно-материальных ценностей постоянно показывает больший темп прироста по сравнению с учитываемыми показателями.

Это в свою очередь потенцирует значительное увеличение излишков хранения, в 2012 – 2014 году уровень излишков хранения от годового норматива потребления материально-технических ресурсов составил 3,4 – 4,8%, при этом излишки от нормы хранения составляют порядка 11 – 15,3%.

В 2014 году уровень излишков по сравнению с нормативом потребления составил уже более 5%, а от норматива хранения уровень излишков составляет практически 17% по итогам года.

Система сбыта товаров - ключевое звено и результирующий комплекс во всей деятельности ООО «Евростиль» по созданию, производству и доведению товара до потребителя. Покупатель либо признает, либо не признает все усилия фирмы полезными и нужными для себя, соответственно приобретает или не приобретает ее продукцию и услуги. Прежде чем осуществлять непосредственное распределение продукции, надо удостовериться, что товар был надлежащего качества, по приемлемой цене, и проделана работа в области мер продвижения товара.

Система сбыта (распределения) ООО «Евростиль» состоит из сбытовой структуры (каналы и звенья цепи продвижения товара), а также из логистической инфраструктуры (склады, магазины, транспорт).

Реализация продукции осуществляется также через:

- собственные розничные торговые точки;

- через дилеров и розничные торговые точки (не собственные);

- через оптовиков.

В случае с оптовой торговлей используются длинные каналы сбыта:

производитель – оптовик – розничная торговля – конечный потребитель

производитель – розничная торговля – конечный потребитель

Канал сбыта должен быть широким.

Работу с розничными посредниками организовывает менеджер по продажам.

Функции розницы: сортировка товаров (розничная торговля собирает широкий ассортимент у большого количества поставщиков), информирование потребителей через рекламу, витрины, надписи, персонал, размещение товара на полках, а также хранение, оплата товара, завершение сделки купли-продажи.

Используется стратегия интенсивного сбыта, т.е. присутствие товара в наибольшем количестве в розничных торговых точек (собственных и несобственных).

Канал распределения принимает на себя и помогает передать кому-либо другому право собственности на конкретный товар или услугу на пути от производителя к потребителю. Канал распределения можно трактовать и как путь (маршрут) передвижения товаров от производителей к потребителям.

Организационная структура системы сбыта рассматриваемого нами предприятия содержит в себе несколько каналов распределения продукции – оптовые покупатели, мелкооптовые покупатели и розничные магазины.

Можно выделить следующие функции ООО «Евростиль» относительно каналов распределения:

- проведение научно-исследовательской работы;

- стимулирование сбыта;

- налаживание контактов с потенциальными потребителями;

- изготовление товаров в соответствии с требованиями покупателей;

- транспортировка и складирование товаров;

- вопросы финансирования;

- принятие ответственности за функционирование канала распределения.

Под товародвижением понимается система, обеспечивающая доставку товаров к местам продажи в точно определенное время и с максимально высоким уровнем обслуживания покупателей.

Построение сбытовой сети - одно из самых важных решений руководства предприятия. От размеров и эффективности работы сбытовой сети зависят общий оборот предприятия и динамика его роста, норма и размер получаемой прибыли. Но сегодня от сбытовой сети зависит степень контроля предприятия над доведением своей продукции до конечного потребителя, а значит и эффективность оборотной связи между производителем и потребителем.

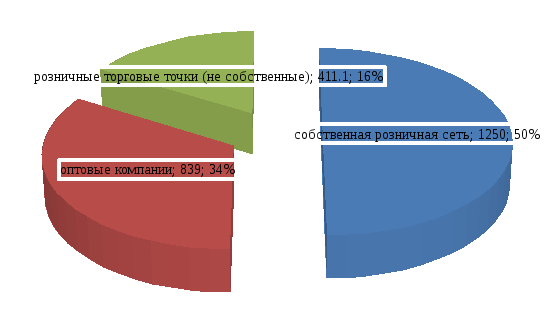

Проанализируем каналы сбыта продукции ООО «Евростиль». Основная часть продукции реализуется через опт и мелкий опт и менеджерами розничных продаж напрямую розничным реализаторам (магазины). Распределение между оптовыми и розничными продажами составляет приблизительно половина на половину.

Предлагаемая структура продаж ООО «Евростиль» на рисунке 13 наглядно отображает, что 50% сбыта осуществляется через собственную розничную сеть.

Рисунок 2.13 - Структура продаж по рыночным сегментам в ООО «Евростиль» в 2014 году

В целом структура продаж ООО «Евростиль» выглядит следующим образом.

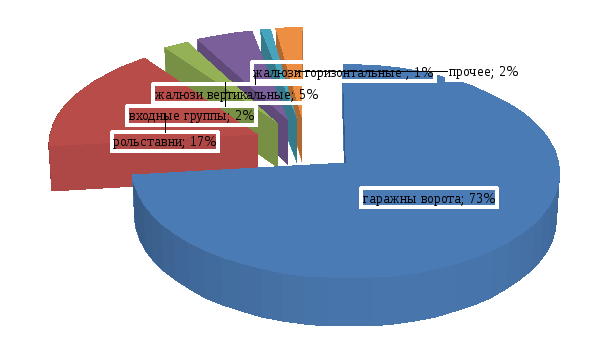

Рисунок 2.14 - Структура продаж по видам товара в ООО «Евростиль» в 2014 году

Анализ структуры по видам деятельности показал, что 73% выручки составляет продажа гаражных ворот. Также велика доля рольставен – 17%. Остальные виды продукции занимают 5 и менее процентов в структуре продаж.

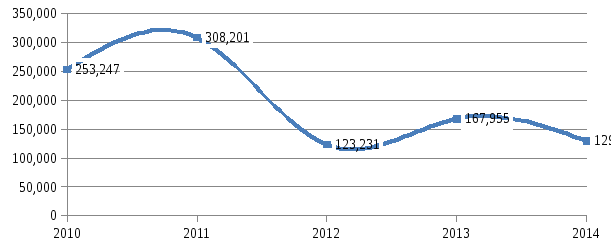

Далее рассмотрим динамику выручки ООО «Евростиль».

Рисунок 2.15 - Динамика выручки компании ООО «Евростиль» в 2010 – 2014 гг., тыс. руб.

Отмечается нестабильность выручки: в 2011 и в 2013 годах выявлен рост выручки, в 2012 и в 2014 годах – падение выручки.

Основной причиной предположительно является недостаточность сведений о тенденциях на рынке, изменениях потребительских предпочтений.

Процесс сбыта продукции в ООО «Евростиль» можно разделить на четыре периода. Первый период фактически сводится к заключению договоров с клиентами на поставку продукции. Второй включает составление плана реализации продукции и остатков нереализованной продукции на складе отдела сбыта предприятия. В третьем периоде реализации происходит отгрузка продукции потребителям. Важное значение этот период имеет при оценке выполнения обязательств по реализации продукции с учетом соблюдения предприятием условий подписанных договоров-поставок. Процесс реализации заканчивается четвертым периодом, который характеризуется поступлением денег на расчетный счет предприятия-поставщика. Также четвертый этап может заканчиваться негативно: возвратом продукции – в случае поставки брака. Здесь не происходит расторжения договора, но осуществляется возврат товара.

Процесс продажи сопровождается оформлением документов:

- договор купли-продажи

- накладная.

Договор купли-продажи включает в себя основные положения по совершению сделки: система поставок, срок оплаты, условия оплаты, обязанности сторон.

Договор с клиентами заключается, как правило, сроком на один год. В течение этого периода клиенты имеют право осуществлять заказ товара, получать товар и производить расчеты за товар.

Как правило, расторжения договора официально не происходит. Если по какой-то причине клиент больше не планирует заказывать товар, то договор для этого разрывать не обязательно.