3.2 Оценка эффективности предлагаемых мероприятий

В результате проведенных мероприятий ожидаем увеличение потребительской лояльности и как результат рост продаж.

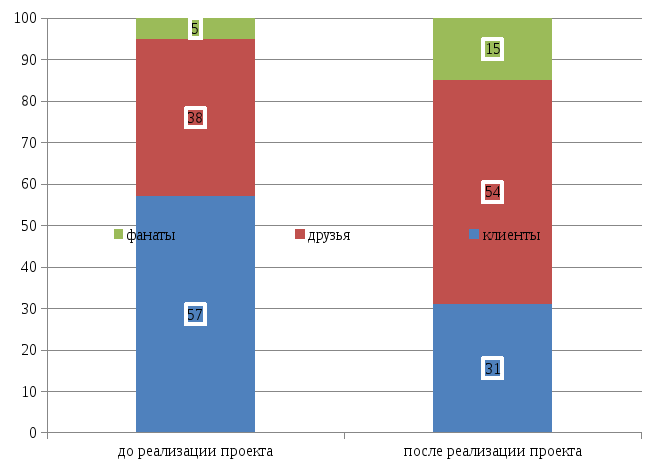

Одним из важнейших достижений будет изменение структуры сегментов. Численность сегментов «фанаты» и «друзья» должна увеличиться:

Рисунок 3.9 – Структура сегментов в ООО «Евростиль», в процентах

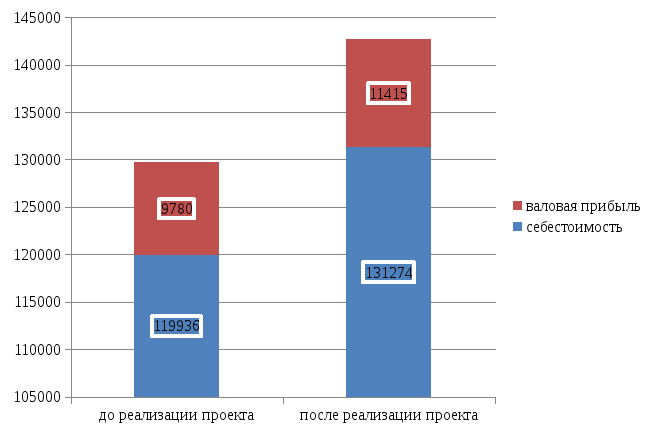

Рассчитаем финансовые показатели в ООО «Евростиль».

Таблица 3.14 - Динамика финансовых показателей в ООО «Евростиль»

|

№ п/п |

Показатель |

Ед. изм. |

2013 год |

2014 год |

Прогноз |

|

1. |

Выручка от реализации |

тыс.руб. |

167955 |

129717 |

142 689 |

|

2. |

Себестоимость товаров, продукции, работ, услуг |

тыс.руб. |

-160185 |

-119936 |

-131 274 |

|

3. |

Валовая прибыль |

тыс.руб. |

7770 |

9780 |

11 415 |

|

4. |

Управленческие расходы |

тыс.руб. |

-5299 |

-6123 |

-6123 |

|

5. |

Коммерческие расходы |

тыс.руб. |

-1293 |

-1904 |

-1904 |

|

6. |

Прибыль отчетного года |

тыс.руб. |

641 |

1999 |

3 388 |

|

8. |

Рентабельность продаж |

% |

0,70 |

1,35 |

1,98 |

Расчеты представим на графике.

Рисунок 3.10 – Структура выручки в ООО «Евростиль», тыс. руб.

Таким образом, можем отметить эффективность предлагаемых мероприятий.

Таблица 3.15 – Расчет всех затрат в ООО «Евростиль»

|

Рекомендации |

Затраты |

Доход, тыс. руб. |

Эффективность, в % |

|

1. Разработка системы изучения потребительских предпочтений |

76 |

у результате внедрения системы ожидается повышение выручки на 5%. Следовательно дополнительная прибыль составит: 9780 * 0,05 = 489 тыс. руб. |

489 / 76 *100 = 643% |

|

2. Проведение рекламной кампании |

370 |

у результате внедрения системы ожидается повышение выручки на 3%. Следовательно, дополнительная прибыль составит: 9780 * 0,03 = 293 тыс. руб. |

293 / 370 * 100 = 79% |

|

3. Изменение системы планирования закупа |

не требуется |

сокращение запасов составит 169 тыс. руб. |

абсолютная эффективность, поскольку затрат нет |

|

4. Внедрение усуги гарантийного и постгарантийного обслуживания |

300 |

Ожидается увеличение продаж от внедрения данной услуги в размере 4%. Дополнительная прибыль составит: 9780 * 0,04 = 391 тыс. руб. |

391 / 300 * 100 = 30% |

|

5. Использование системы скидок |

220 |

увеличение продаж составит 3% Следовательно, дополнительная прибыль от скидок будет: 9780 * 0,03 = 293 тыс. руб. |

293 / 370 * 100 = 79% |

|

Итого |

966 |

1635 |

846 / 1635 *100 = 59% |

Таким образом, средняя эффективность по всем мероприятиям составляет 59%.

По результатам оценки проекта можно сделать вывод о его эффективности.

Таблица 3.16 - Расчет чистой дисконтированной стоимости проекта ООО «Евростиль»

|

Период, мес. |

Рез |

Затр |

коэф |

|

NPV, руб. |

|

0 |

0,00 |

88,00 |

1,00 |

-88 |

-88 |

|

1 |

282,00 |

74,00 |

0,98 |

203,84 |

115,84 |

|

2 |

282,00 |

51,00 |

0,96 |

221,76 |

337,60 |

|

3 |

282,00 |

86,00 |

0,94 |

184,24 |

521,84 |

|

4 |

282,00 |

51,00 |

0,92 |

212,52 |

734,36 |

|

5 |

282,00 |

51,00 |

0,90 |

207,9 |

942,26 |

|

6 |

282,00 |

51,00 |

0,88 |

203,28 |

1 145,54 |

|

7 |

282,00 |

51,00 |

0,87 |

200,97 |

1 346,51 |

|

8 |

282,00 |

51,00 |

0,85 |

196,35 |

1 542,86 |

|

9 |

282,00 |

86,00 |

0,83 |

162,68 |

1 705,54 |

|

10 |

282,00 |

51,00 |

0,81 |

187,11 |

1 892,65 |

|

11 |

282,00 |

51,00 |

0,80 |

184,8 |

2 077,45 |

|

12 |

282,00 |

0,00 |

0,78 |

219,96 |

2 297,41 |

Чистая

приведенная стоимость потока платежей

имеет положительный знак (NPV > 0), это

означает, что в течение своей экономической

жизни (одного года) проект возместит

затраты –![]() (-746 руб.) обеспечит получение прибыли

согласно заданному стандарту r=42,75%, а

также ее резерв, равный2

297,41 тыс.

руб.

(-746 руб.) обеспечит получение прибыли

согласно заданному стандарту r=42,75%, а

также ее резерв, равный2

297,41 тыс.

руб.

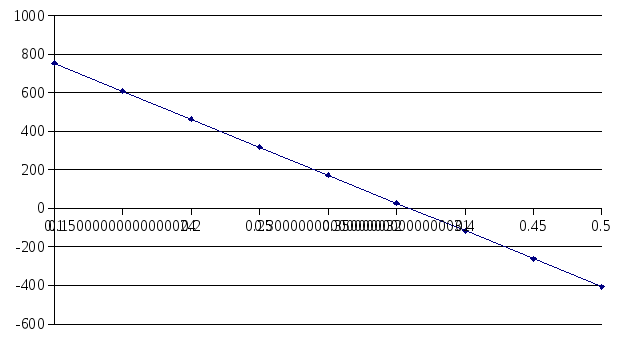

Срок окупаемости проекта 1 месяц, т.к. на 2-ом месяце (таблица 3.11) NPV становится больше нуля. Таким образом, в первый же год окупаются запланированные мероприятия.

Положительная величина чистого дисконтированного дохода и незначительный срок окупаемости позволяют охарактеризовать разработанные мероприятия как эффективные (рисунок 3.7).

Рисунок 3.11 - ЧДД по проекту

У

= -62,17 х + 115,75

Таким образом, можем отметить, что планируемый проект эффективен, поскольку приведет к росту прибыли.

Выводы по главе 3

При разработке мер по совершенствованию процесса изучения потребительских предпочтений были предложены следующие меры. Необходимо разработать систему изучения потребительских предпочтений и использования информации, увеличить уровень доступности информации, повысить качество дополнительных услуг компании.

Содержание собираемой информации должно включать в себя следующие элементы: качество продукции, цены на продукцию, сроки производства и монтажа, ассортимент компании, качество обслуживания, достаточность информации.

Система потребительских предпочтений включает в себя следующие элементы: график проведения, участники сбора информации и роль каждого из них, порядок сбора информации, контролеры в данном процессе.

В результате проведенных мероприятий ожидаем увеличение потребительской лояльности и как результат рост продаж. Одним из важнейших достижений будет изменение структуры сегментов. Численность сегментов «фанаты» и «друзья» должна увеличиться.