3. Методы анализа основной тенденции развития в рядах динамики.

Одной из важнейших задач статистики является опрееделение в рядах динамики общей тенденции развития.

Основной тенденцией развития (трендом) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний.

Непосредственное выделение тренда может быть произведено тремя методами:

1. Укрупнение интервалов. Он основан на укрупнении периодов времени, к которым относятся уровни динамики (одновременно уменьшается количество интервалов).

2. Скользящая средняя. В этом методе исходные уровни ряда заменяются средними величинами, которые получают из данного уровня и нескольких симметрично его окружающих. Целое число уровней, по которым рассчитывается среднее значение, называют интервалом сглаживания. Интервал может быть нечетным (3, 5, 7, и т. д. точек) или четным (2, 4, 6, и т.д. точек). Практически удобнее использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине периода скольжения.

Недостатком сглаживания ряда является «укорачивание» сглаженного ряда по сравнению с фактическим, а следовательно, потеря информации.

3. Аналитическое

выравнивание. Сущность его заключается

в нахождении уравнения, выражающего

закономерность изменения явления как

функцию времени

![]()

![]() ,

где

,

где![]() - уровни динамического ряда, вычисленные

по соответствующему аналитическому

уравнению на момент времениt.

- уровни динамического ряда, вычисленные

по соответствующему аналитическому

уравнению на момент времениt.

Определение

теоретических (расчетных) уровней

![]() производится на основе т. н. адекватной

математической модели, которая наилучшим

образом отображает (аппроксимирует)

основную тенденцию ряда динамики.

производится на основе т. н. адекватной

математической модели, которая наилучшим

образом отображает (аппроксимирует)

основную тенденцию ряда динамики.

Простейшими моделями (формулами), выражающими тенденцию развития, являются:

- линейная

функция – прямая

![]() =

=![]() ;

;

- показательная

![]() =

=![]() ;

;

- степенная

функция – кривая второго порядка

(парабола)

![]() =

=![]() .

.

Выравнивание по прямой используется в тех случаях, когда абсолютные приросты практически постоянны, т. е. когда уровни изменяются в арифметической прогрессии.

Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т. е. когда цепные коэффициенты роста практически постоянны.

Выравнивание по кривой второго порядка используется в тех случаях, когда абсолютные приросты равномерно увеличиваются (вторые разности уровней приблизительно равны ).

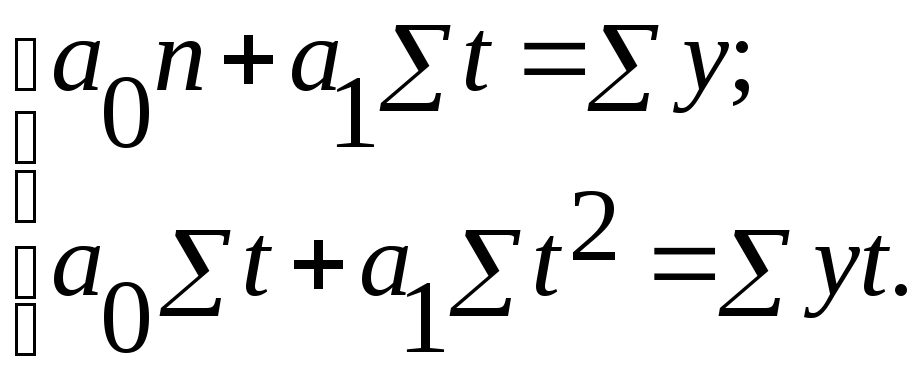

Параметры уравнения аiмогут быть найдены решением системы нормальных уравнений. При выравнивании по прямой система нормальных уравнений будет следующей:

,

,

где y- фактические уровни ряда;t-время (порядковый номер периода или момента времени).

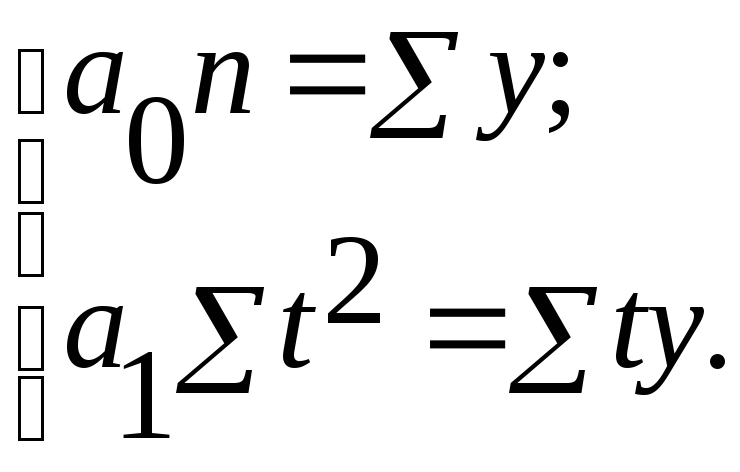

В

рядах динамики техника расчета параметров

уравнения может быть упрощена. Для этой

цели показателям времени t

придают такие значения, чтобы их сумма

была равна нулю, т. е.

![]() .

При этом система уравнений примет вид:

.

При этом система уравнений примет вид:

,

откуда

,

откуда

![]()

Аналитическое сглаживание позволяет не только определить общую тенденцию изменения явления на рассматриваемом отрезке времени, но и выполнить расчеты для таких периодов, в отношении которых нет исходных данных.

Нахождение по имеющимся данным за определенный период времени некоторых недостающих значений признака внутри этого периода называется интерполяцией. Нахождение значений признака за пределами анализируемого периода называется экстраполяцией.

Применение экстраполяции для прогнозирования должно основываться на предположении, что найденная закономерность развития внутри динамического ряда сохраняется и вне этого ряда. Это означает , что основные факторы, сформировавшие выявленную закономерность изменения уровней ряда во времени, сохранятся и в будущем.

Экстраполяцию рядов динамики осуществляют различными способами:

1. точечная

оценка. Сущность его состоит в том, что

зная уравнение для теоретических уровней

и подставляя в него значения t

за пределами исследованного ряда,

рассчитывают дляtвероятностные![]() .

.

2. интервальная оценка. Сущность его состоит в расчете так называемых доверительных интервалов прогноза. Границы интервалов определяют по формуле:

![]()

![]() ,

где

,

где

![]() - точечный прогноз, рассчитанной модели;

- точечный прогноз, рассчитанной модели;

![]() - коэффициент доверия по распределению

Стьюдента при уровне значимости.

- коэффициент доверия по распределению

Стьюдента при уровне значимости.

![]() - ошибка аппроксимации (среднее

квадратическое отклонение тренда ),

которая рассчитывается по формуле -

- ошибка аппроксимации (среднее

квадратическое отклонение тренда ),

которая рассчитывается по формуле -![]() =

=![]() ,

гдеn– число уровней ряда

динамики;m– число

параметров модели.

,

гдеn– число уровней ряда

динамики;m– число

параметров модели.