Тема 8. Страхування і страховий ринок

1. Економічна необхідність і сутність страхування

Слово "страхування" увійшло в українську мову давно. Воно має відповідники в інших мовах: "іnsurаnсе" - в англійській, "versicherung" - у німецькій. Західні філологи вважають, що термін має латинське походження. В основі його слова "securus" і "sinecura", які означають "безтурботний". Отже, страхування відбиває ідею застереження, захисту та безпеки.

Страхування є системою економічних відносин між конкретними суб'єктами господарювання, де з одного боку виступають страхувальники, а з іншого -страховики.

Головні напрямки прояву позитивного впливу страхування:

Страхування надає впевненості в розвитку бізнесу.

Страхування дає змогу оптимізувати ресурси, спрямовані на організацію економічної безпеки.

Страхування забезпечує раціональне формування й використання коштів, призначених для здійснення соціальних програм.

У страхуванні створюються значні резерви грошових ресурсів, які стають джерелом зростання інвестицій в економіку.

Акумульовані у страхових компаніях ресурси через систему інвестування сприяють розширенню виробництва або прискоренню виконання інших програм. Це вигідно страхувальникам, страховим компаніям, банкам та іншим підприємницьким структурам і державі в цілому. Уряди країн з розвиненою ринковою економікою з огляду на всебічну підтримку індустрії, сприяють її подальшому розвитку.

Отже, страхування має величезні можливості сприяти економічному та соціальному розвитку країни, вирішувати проблеми кожного асоційованого чи індивідуального власника.

2. Форми і методи формування страхових фондів.

Статутний фонд — головний елемент функціонування будь-якого суб'єкта господарської діяльності незалежно від форми власності. Він є сумою вкладів засновників для забезпечення життєдіяльності компанії. Порядок формування статутного фонду регулюється чинним законодавством і статутними документами. Згідно із Законом України «Про страхування» допускається сплата грошової частини внесків до статутного фонду цінними паперами, що випускаються державою за їх номінальною вартістю в порядку, визначеному Міністерством фінансів України, але не більш як 25 % загального розміру статутного фонду.

Страховик у ході діяльності повинен мати не тільки статутний фонд, а й значний обсяг власних коштів, вільних від зобов'язань. Такими коштами є гарантійний фонд та вільні резерви.

Додержання страховиком перелічених чинників, котрі мають вплив на його фінансову надійність, є певною гарантією для страхувальників, які в обмін на сплачені гроші отримують від страховика запевнення щодо забезпечення страхового захисту.

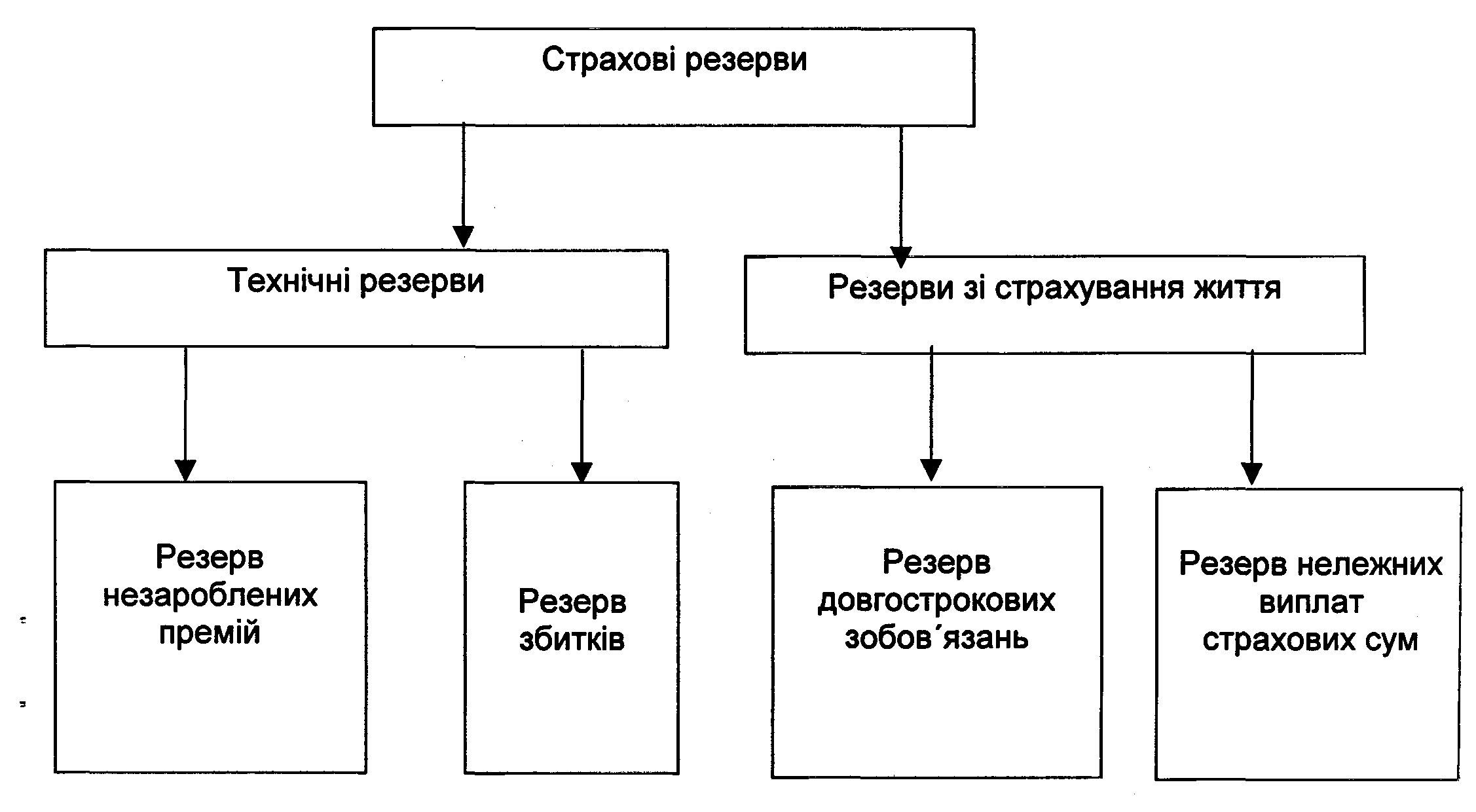

Страхові резерви, які формують українські страховики, схематично ілюструє мал. 1.

Резерви зі страхування життя мають у своєму складі резерви довгострокових зобов'язань (математичні резерви); резерви належних виплат страхових сум. Величина резервів довгострокових зобов'язань обчислюється окремо за кожним договором за методикою формування резервів зі страхування життя.

Мал. 1. Система страхових резервів згідно із Законом України «Про страхування».

Законодавством України передбачено: резерв незароблених премій включає в себе частки від сум надходжень страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату, а резерв збитків - зарезервовані несплачені суми страхового відшкодування за відомими вимогами страхувальників. Технічні резерви формуються окремо за кожним видом страхування.

Призначення кожного виду технічних резервів різне. Спільним є те, що протягом певного часу в період дії договору страхування вони являють собою кошти страхувальників, а не страховиків і призначені для виплати страхових відшкодувань за договорами страхування, які не минули на звітну дату.

Згідно із Законом України «Про страхування» страхові резерви мають бути представлені активами таких категорій:

• грошові кошти на розрахунковому рахунку;

• банківські вклади (депозити);

• нерухоме майно;

• цінні папери, що передбачають одержання доходу;

• цінні папери, що емітуються державою;

• права вимог до перестраховиків;

• довгострокові інвестиційні кредити (для резервів зі страхування життя).

Зобов'язання страховика складаються з двох груп:

• зовнішні зобов'язання, тобто зобов'язання перед страхувальниками, фінансовими установами, перестраховиками, бюджетом і т. ін.;

• внутрішні зобов'язання — це зобов'язання перед засновниками, представництвами та філіями, співробітниками.