2.2 Документальное оформление кассовых операций

Организации обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях организации участвуют в процессе налично-денежного обращения при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче авансов сотрудникам на командировочные расходы и т. д.

Для хранения денежных средств (в белорусских рублях и иностранной валюте), денежных документов и других ценностей в организациях создается касса

Под кассовыми операциями понимается прием и оприходование в кассу наличных денег, выдача наличных денег из кассы организации и оформление кассовых документов. Кассовые операции в белорусских рублях ведется в ЧУТП «Хаспер» в соответствии с Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 № 107.

ЧУТП «Хаспер», не имеет по штатному расписанию должности кассира, в связи с этим обязанности кассира возложены на главного бухгалтера - Черник С.А. С этим работником на время исполнения им обязанностей кассира заключен письменный договор о полной индивидуальной материальной ответственности.

В кассе можно хранить суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других платежей. Лимит остатка (предельный остаток) кассы представляет собой максимально допустимую сумму наличных денег, которая может находиться в кассе организации по состоянию на конец рабочего дня. ЧУТП «Хаспер» самостоятельно определяет порядок и сроки сдачи выручки в приказе директора (приложение 5). Установленный лимит кассы с 01.07.2011г в торговых объектах в соответствии с приказом: 1.Мебель-Комфорт – 20 000 000 рублей 2. Мебель-Техника - 20 000 000 рублей.

Организации имеют право хранить в своих кассах наличные деньги сверх установленного лимита только на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов на срок не свыше 3 рабочих дней.

В кассу ЧУТП «Хаспер» поступают денежные средства, полученные со счетов в учреждении банка; возвращенные неиспользованные подотчетные суммы; суммы, внесенные виновными лицами в погашение недостач, материального ущерба; выручка от реализации продукции, товаров, работ, услуг, топлива, материалов и др. Наличные деньги, полученные из банка, расходуются на те цели, на которые они получены. Кассовые операции по приему и выдаче наличных денег оформляются формами первичной учетной документации, утвержденными в соответствии с законодательством Республики Беларусь. Одним из основных приходных кассовых документов является приходный кассовый ордер.

Приходный кассовый ордер формы КО-1 (приложение 6) применяется ЧУТП «Хаспер» для оформления приема наличных денежных средств от физических лиц (форма утверждена постановлением Министерства финансов Республики Беларусь от 29 марта 2010 года №38 «Об утверждении бланков унифицированных форм первичной учетной документации»). В приложении 6 принят аванс на заказ от Лодыга С.Н. в сумме 410080руб.

Приходный кассовый ордер выписывается в одном экземпляре. Он состоит из двух частей: приходного ордера и квитанции, которые содержат одинаковые реквизиты. В подтверждение факта приема денег выдается квитанция к приходному кассовому ордеру за подписью главного бухгалтера или лица, им уполномоченного, и кассира, заверенная печатью или оттиском кассового аппарата. Прием наличных денежных средств по кассовым ордерам производится в день их составления, причем после получения денег ордера немедленно подписываются кассиром.

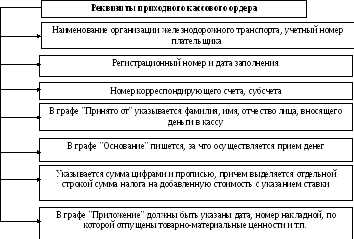

Приходный кассовый ордер содержит следующие реквизиты (рисунок 2.1).

Рисунок 2.1– Основные реквизиты приходного кассового ордера

Выдача наличных денег из кассы предприятий производится: по расходному кассовому ордеру; платежной ведомости с последующим наложением на ней реквизитов расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя.

Расходный кассовый ордер формы КО-2 применяется для оформления выдачи наличных денежных средств в национальной валюте из кассы ЧУТП «Хаспер» (форма утверждена постановлением Министерства финансов Республики Беларусь от 29.03.2010 № 38№ 43 «Об утверждении бланков унифицированных форм первичной учетной документации»). В приложении 7 выплачено 30/06/2011 года Ерш Ю.Я. денежные средства для сдачи в банк на сумму 3985000 руб. Расходный кассовый ордер формы КО-2 выписывается в одном экземпляре работниками бухгалтерии и подписывается руководителем организации, главным бухгалтером или лицом, уполномоченным руководителем.

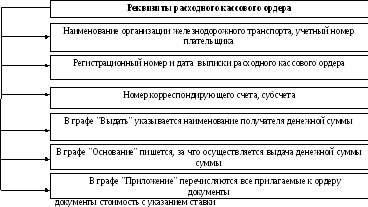

В расходном кассовом ордере заполняются

реквизиты, представленные на рисунке

2.2.

расходном кассовом ордере заполняются

реквизиты, представленные на рисунке

2.2.

Рисунок 2.2– Основные реквизиты расходного кассового ордера

В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. В качестве прилагаемых документов могут выступать доверенность, копия приказа руководителя о командировке работника (на основании данного распорядительного документа бухгалтерией производится определение суммы, подлежащей выдаче подотчетному лицу на командировочные расходы).

При выдаче денег по расходному кассовому ордеру отдельному лицу кассир требует документ, удостоверяющий личность получателя. Кассир проверяет правильность заполнения в расходном кассовом ордере реквизитов предъявленного документа: наименования, серии и номера, кем и когда он выдан, и берет расписку у получателя. Расписка делается собственноручно шариковой ручкой с указанием полученной суммы прописью.

Если деньги выдаются по доверенности, оформленной в установленном законодательством Республики Беларусь порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтером делается запись: «По доверенности» и указываются фамилия, имя, отчество лица, которому доверено получение денег. Доверенность прилагается к расходному кассовому ордеру.

Выдача заработной платы, премий, пособий по временной нетрудоспособности и других выплат производится из кассы организации по платежной ведомости (приложение 8).

На титульном (заглавном) листе платежной ведомости делается разрешительная надпись о выдаче наличных денег за подписями руководителя и главного бухгалтера организации с указанием сроков выдачи и суммы наличных денег прописью.

Платежная ведомость выписывается либо оформляется с помощью технических средств с указанием по итогу суммы наличных денег цифрами и прописью. В графе напротив фамилии, имени, отчества получателя денежных средств цифрами проставляется сумма причитающихся к получению наличных денег. Если выдача денег в ведомости производится по доверенности, перед распиской в получении денег кассир делает запись «По доверенности».

По истечении установленных сроков выдачи наличных денег платежная ведомость закрывается: кассир указывает сумму фактически выплаченных и подлежащих депонированию наличных денег. На общую сумму выплаченных наличных денег по платежной ведомости выписывается один общий расходный кассовый ордер, а на депонирование заработной платы составляется реестр депонированных сумм и наличные деньги сдаются в обслуживающий банк. На сумму сдаваемых наличных денег составляется один общий расходный кассовый ордер.

Внесение денежных средств из кассы ЧУТП «Хаспер» на расчетный счет оформляется объявлением на взнос наличными (приложение 9). Для подтверждения приема банк выдает квитанцию, которая прикладывается к расходному кассовому ордеру.

Приходные и расходные кассовые ордера, платежные ведомости при приеме или выдаче по ним наличных денег подписываются кассиром. Приложенные к ним документы должны быть погашены штампом или надписью: «Оплачено» с указанием даты (число, месяц, год). Никаких подчисток, помарок или исправлений, даже оговоренных, в этих документах не допускается.

Все приходные и расходные кассовые ордера до передачи в кассу заполняются и регистрируются бухгалтером в журнале регистрации приходных и расходных кассовых ордеров в белорусских рублях по форме 1 или форме 1-а, утвержденным Инструкцией № 107. Журнал по форме 1 открывается отдельно на приходные и расходные кассовые ордера, а журнал по форме 1-а ведется по усмотрению руководителя организации и главного бухгалтера вместо журнала по форме 1 и открывается один на приходные и расходные кассовые ордера.

Журнал открывается на год, нумеруется и прошнуровывается. Журнал регистрации кассовых ордеров в белорусских рублях разделен на две части: в первой регистрируются приходные кассовые ордера, во второй – расходные ордера и платежные ведомости. В данном журнале сумма по каждому приходному (расходному) документу записывается в отдельную колонку в соответствии с целевым использованием денежных средств: получено (выплачено) на заработную плату, командировочные расходы, пособие по нетрудоспособности и т. п. В конце страницы журнала подсчитывается итог каждой колонки.

Расходные кассовые ордера, оформленные на основании платежных ведомостей, заполняются и регистрируются только после выдачи наличных денег и закрытия платежной ведомости.

ЧУТП «Хаспер» отражает все поступления и выдачи наличных денег в кассовой книге по форме согласно приложению 10.

Основанием для записей в кассовую книгу являются оформленные в соответствии с законодательством приходные и расходные документы.

Кассовая книга в ЧУТП «Хаспер» ведется с помощью программно-технических средств. При этом листы кассовой книги формируются в виде выходной формы «Вкладной лист кассовой книги». Одновременно с ней формируется выходная форма «Отчет кассира». Названные выходные формы составляются на конец рабочего дня и имеют одинаковое содержание.

В последней выходной форме «Вкладной лист кассовой книги» за каждый месяц автоматически напечатано общее количество листов кассовой книги за каждый месяц, а в последней за календарный год – общее количество листов кассовой книги за год.

Кассир после получения выходных форм «Вкладной лист кассовой книги» и «Отчет кассира» проверяет правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми ордерами и другими приходными и расходными документами в бухгалтерскую службу под расписку во вкладном листе кассовой книги.

Нумерация листов кассовой книги в выходных формах осуществляется автоматически в порядке возрастания с начала года.

Выходные формы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке в течение года и хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) общее количество листов за год заверяется подписями руководителя и главного бухгалтера юридического лица и печатью юридического лица.