1 Экономическая сущность денежных средств, задачи их учета и аудита

1.1 Денежные средства, экономическая сущность, задачи их учета и аудита

Деньги являются объективным результатом товарного обмена. Развитие товарного обмена происходило исторически в результате смены следующих форм стоимости: простая (случайная) форма стоимости; полная (развернутая) форма стоимости; всеобщая форма стоимости; денежная форма стоимости.

Простая (случайная) форма стоимости соответствует ранней ступени развития товарного обмена. Обмен носил случайный характер: один товар выражал свою стоимость только в одном, противостоящем ему товаре-эквиваленте. Полная (развернутая) форма стоимости связана с развитием обмена, вызванного первым крупным разделением труда, в результате чего каждый товар выражал свою стоимость через множество товаров-эквивалентов. Всеобщая форма стоимости связана с тем, что дальнейшее развитие обмена привело к выделению из множества товаров отдельных товаров, играющих роль одного товара эквивалента для множества товаров. Денежная форма стоимости представляет собой выражение стоимости множества товаров через всеобщий эквивалент – золото.

Деньги – это наиболее ликвидный общепризнанный финансовый актив, являющийся специфической формой общественного богатства, который можно обменять на любые товары и услуги.

Сущность денег проявляется в функциях, которые отражают возможности и особенности их использования. Выделяют пять функций денег: мера стоимости, средство обращения, средство накопления, средство платежа и мировые деньги.

Деньги как мера стоимости. Назначение денег в данной функции является измерение стоимости всех товаров, посредничество при определении цен. Деньги цены не имеют, а обладают покупательной способностью, выражающейся в абсолютном количестве товара и услуг, которые можно на них купить.

Деньги как средство обращения. Выполняя эту функцию, деньги выступают в качестве посредника при обмене товаров, проявляя свое свойство всеобщей покупательной способности. Обязательными условиями являются одновременное и в одном пространстве встречное движение товаров и денег, а также использование только реальных наличных денег.

Деньги как средство платежа. Назначение денег при выполнении функции средства платежа состоит в том, что они используются в качестве орудий погашения финансовых и других обязательств. Возникла эта функция в связи с развитием кредитных отношений и обслуживает различные долговые обязательства (продажа товаров в кредит, предоставление и погашение кредитов). Выполняют эту функцию деньги в основном в безналичной форме и между передачей товара покупателю и получением денег продавцом имеется разрыв во времени.

Деньги как средство накопления. Назначение этой функции в том, что они сохраняют стоимость реализованных товаров и услуг в наиболее ликвидной форме для совершения покупок в будущем. Выполняя эту функцию, деньги обеспечивают расширенное общественное воспроизводство и приносят доход в виде процентов, прибыли.

Функция мировых денег связана с использованием денег в международном обороте в процессе развития международной торговли и внешнеэкономических связей. Выступая в качестве мировых, деньги проявляют свое назначение как всеобщее покупательное средство; всеобщее платежное средство; всеобщее воплощение общественного богатства; как интернациональный эталон стоимости при формировании цен на товары на мировых рынках, а также в качестве средства учета платежного баланса страны. Для обслуживания внешнеэкономического оборота применяется свободно конвертируемая валюта наиболее экономически развитых стран (доллар США, английский фунт стерлингов, др. валюты), коллективная валюта – евро, международная счетная единица СДР – специальные права заимствования, валюта клиринговых расчетов.

Форма денег – это внешнее выражение определенного вида денег. Вид денег - это подразделение денег с учетом их социально – экономической природы, дифференцированное по выполняемым функциям.

В своем развитии деньги прошли следующие этапы: товарные деньги; металлические деньги; бумажные деньги; кредитные деньги .

Товарные деньги – это товары, обладающие высокой и постоянной ценностью и достаточно распространенные на той или другой территории (меха, скот, слоновая кость, зерно, кофе и т.д.). Характерны для самых ранних стадий развития товарного обмена.

Металлические деньги – роль всеобщего эквивалента закрепляется за металлами в определенных весовых измерениях ( железо, олово, свинец, медь, серебро и золото), которые принимали форму слитков или различных изделий из металлов, а впоследствии – в виде монет. Характерны для развитых отношений товарного обмена. Товарные деньги и металлические в виде золотых и серебряных монет относятся к полноценным деньгам. Полноценные деньги – это деньги, имеющие внутреннюю стоимость. Деньги, покупательная способность которых превышает стоимость товара, относятся к неполноценным (бумажные и кредитные деньги).

Бумажные деньги – знаки стоимости, выпускаемые государством для собственных нужд и замещающие в обращении полноценные деньги. Бумажные деньги подвержены инфляции и их устойчивость обеспечивается за счет соблюдения пропорций между их массой в обращении и наличием противостоящей ей массы товаров и услуг.

Кредитные деньги возникают в результате развитых кредитных отношений и с помощью их осуществляется функция денег как средства платежа (вексель, банкнота, чек, электронные деньги, кредитная карточка). Выпуск кредитных денег всегда связан с осуществлением кредитных операций в связи с реальными процессами производства, что обеспечивает увязку объема платежных средств с потребностью оборота в деньгах в целом по народному хозяйству.

По форме существования деньги разделяются на наличные деньги и деньги безналичного оборота, которые являются составляющими денежного оборота. В настоящее время в результате развития передовых компьютерных технологий появились электронные деньги – заменители наличных и безналичных денег. Электронные деньги – это единицы стоимости, которые хранятся в электронном виде на программно-техническом устройстве и принимаемые в качестве средства платежа при осуществлении расчетов.

Различают также счетные деньги, которые не совершают оборота, но используются при проведении взаимных расчетов (клиринг, бартер).

Роль денег представляет собой конкретное проявление их функций. Их роль проявляется: в способности обеспечивать сбалансированность спроса и предложения на товарном рынке; устойчивость расчетно-платежной системы; отлаженность хозяйственного оборота; оказывают влияние на рост цен и инфляцию; повышают личную заинтересованность в результатах общественного труда; способствуют развитию внешнеэкономических связей, мирового экономического оборота; являются измерителем экономических процессов, средством реализации общественных отношений и экономической связи между отраслями и секторами экономики. Деньги опосредствуют воспроизводственный процесс, кругооборот промышленного капитала.

В процессе функционирования организаций возникают хозяйственные связи, оформляемые и закрепляемые контрактами (договорами), согласно которым одна организация выступает поставщиком товарно-материальных ценностей, работ, услуг, а другая — их получателем (потребителем), а значит, и плательщиком. Кроме того, у организации возникают взаимоотношения с персоналом по оплате труда, с бюджетом по налогам, внебюджетными фондами и фондом социальной защиты и другими организациями и лицами. Все эти расчеты в основном осуществляются в денежной форме.

Между организациями расчеты, как правило, производятся в безналичной форме. Безналичные расчеты осуществляются путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. При этом посредником при расчетах между организациями выступают учреждения банков, обслуживающие их.

Банковская система нашей республики состоит из Национального и коммерческих банков. Отношения между банками и клиентами основываются на договорных принципах. Клиенты самостоятельно выбирают банки и могут производить все виды банковских операций в одном или нескольких банках.

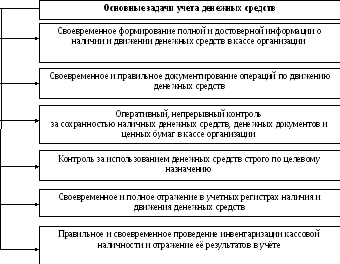

Б ухгалтерский

учёт денежных средств в кассе организации

должен обеспечивать выполнение следующих

задач (рисунок 1.1).

ухгалтерский

учёт денежных средств в кассе организации

должен обеспечивать выполнение следующих

задач (рисунок 1.1).

Рисунок 1.1 – Основные задачи бухгалтерского учета денежных средств

Решение этих задач во многом зависит от чёткого соблюдения следующих основных принципов учёта денежных средств:

– свободные денежные средства должны храниться только в банке или в кассе предприятия, их выдача и использование осуществляются в соответствии с целевым назначением;

– платежи производятся в безналичном порядке после отгрузки товарно-материальных ценностей, выполнения работ и оказания услуг или одновременно с ними. Предварительная оплата допускается лишь в случаях, предусмотренных законодательством, договорными отношениями и учётной политикой организации;

– платежи производятся с согласия (акцепта) плательщика или по его поручению; без согласия – только в случаях, предусмотренных действующим законодательством;

– платежи производятся за счёт собственных средств плательщика или за счёт кредитов банка;

– списание со счёта денежных средств в объёме, достаточном для удовлетворения всех предъявляемых к организации требований, осуществляется в порядке поступления распоряжений клиента и других документов на списание;

– недостаточность денежных средств на счёте организации для удовлетворения всех предъявляемых к ней требований обуславливает списание этих средств путём применения установленной очерёдности платежей.

Кассовые операции в организациях достигают значительных размеров и являются одним из важнейших объектов финансового контроля. Основная цель проверки — установление законности, достоверности и целесообразности совершенных операций с денежными средствами организации, правильности отражения их в учете.

При аудите кассовых операций необходимо проверить:

— обеспечение сохранности денежных средств и денежных документов в кассе организации;

— правильность учетных данных об остатках денег и денежных документов;

— своевременность и правильность документального оформления кассовых операций;

— соблюдение кассовой дисциплины в соответствии с требованиями Инструкции об организации наличного денежного обращения в Республике Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 30.03.2011 №112;

— соблюдение установленного порядка расчетов наличными денежными средствами между субъектами хозяйствования

— соблюдение законности операций, совершаемых с наличными денежными средствами.

Особенностью аудита денежных средств, правильности, достоверности и законности кассовых операций является сплошная их проверка, осуществляемая в хронологической последовательности с использованием основных приемов документального и фактического контроля: проверка по форме, экспертная проверка, арифметическая проверка, встречная проверка, инвентаризация.

Аудит кассовых операций проводят в следующей последовательности:

1. Инвентаризация наличных денег и денежных документов в кассе организации.

2. Проверка условий, обеспечивающих сохранность денежных средств.

3. Проверка соблюдения установленного порядка ведения кассовых операций.

Источниками информации для проверки кассовых операций являются: кассовая книга; отчеты кассира с приложенными первичными документами (приходными и расходными кассовыми ордерами, платежными ведомостями); журналы регистрации приходных и расходных кассовых документов; корешки чеков использованных чековых книжек; учетные регистры (журналы-ордера, ведомости, машинограммы) по счету 50; Главная книга, бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4) и др.