Производство – основа формирования совокупного продукта. Финансовые элементы производства (фонды) являются стартовым этапом воспроизводственного процесса.

Этап потребления характеризуется расщеплением вновь созданной стоимости, а также наличием и функционированием таких финансовокредитных элементов, как фонды потребления, фонды социального страхования, инвестиционные фонды и т.д.

Обмен (сфера обращения) характеризуется формированием фондов обращения хозяйствующих субъектов, фондов ссудного капитала, выручки и прибыли в результате продажи товаров и услуг, доходы населения и др.

Распределительная функция финансов охватывает разные уровни управления экономикой: федеральный, территориальный, местный, используя при этом разные виды финансового распределения.

Виды финансового распределения

Внутри- |

|

Внутри- |

|

Межотрас- |

|

Межтеррито- |

|

Межгосударст- |

хозяйственный |

|

отраслевой |

|

левой |

|

риальный |

|

венный |

Рис. 1.4. Виды финансового финансирования

Контрольная функция финансов заключается в реализации контроля над реальным денежным оборотом и формированием фондов денежных средств. Она позволяет выявить как позитивные, так и негативные стороны деятельности хозяйствующих субъектов.

Контрольная функция финансов всегда имеет конкретную форму проявления: она может быть сориентирована на предприятие как объект управления, на бюджет конкретного уровня, на внебюджетный фонд и на отдельно взятое лицо. Контрольная функция финансов реализуется через нормативы, определяющие размеры фондов денежных средств и источники их финансирования. Целевое использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

1.2. Роль финансов на современном этапе развития экономики России

Развитие финансовой системы России ставит свой целью создание цельной и непротиворечивой системы правового регулирования экономических отношений в целом и финансовых в частности. Государственное управление экономикой, в советские годы основанное на централизованном планировании ресурсов и тотальном контроле над расходами, не требовало развернутого гражданского и финансового законодательства, регулирующего движение средств. Такая необходимость возникла в связи с переходом к рынку.

Роль финансов в реформировании российской экономики очень велика. При этом финансы переходного периода характеризуются основными следую-

щими базовыми изменениями (рис. 1.5)

7

Либерализация экономики |

|

Рост цен, задержка платежей |

||

|

|

|

||

|

|

|

||

|

|

|

||

Огромные масштабы перераспределения |

|

Децентрализация и многоукладность финансовых ре- |

||

собственности |

|

|

|

сурсов |

|

|

|

|

|

Образование |

новых |

организационно- |

Появление новых видов финансово-кредитных отно- |

|

правовыхформсубъектовхозяйствования |

|

шений, базирующихся на различных формах |

||

|

|

|

|

собственности |

|

|

|

||

Поиск оптимальных методов и парамет- |

|

|

||

|

Сокращение государственных масштабов перераспре- |

|||

ров государственного |

вмешательства в |

|

деления внутреннего валового продукта |

|

экономику |

|

|

|

|

|

|

|

|

|

Изменение характера и содержания свя- |

|

Выделение и определенное обособление региональных |

||

зей хозяйствующих субъектов |

|

финансово-кредитных систем |

||

|

|

|||

|

|

|

|

|

|

|

|

|

|

Спад производства вследствие гипертро- |

|

|

||

|

Сокращение инвестиционной активности, инфляция |

|||

фированной экономики |

|

|

|

|

|

|

|

|

|

Выравнивание натурально-стоимостных пропорций воспроизводства

Становлениеиразвитиефинансовогорынка

Реальное превращение денег в самый ликвидный рыночный товар

Переориентация части ссудного фонда из сферы материального производства и инвестиционного сектора в спекулятивную область

|

|

Становление и развитие финансового рынка, рынка |

Институциональные преобразования |

||

|

|

ссудного капитала, антимонопольного, налогового ре- |

|

|

гулирования и др. рыночных институтов |

|

Рис. 1.5. Базовые изменения финансов переходного периода

В связи с вышеуказанными изменениями финансов переходного периода государству, как органу, регулирующему финансовые отношения, необходимо решить задачи: экономическая стабилизация, адаптация к рыночным преобразованиям, стимулирование инвестиционной активности.

Экономическая стабилизация на макроуровне не отделима от общей финансовой стабилизации в экономике. Поэтому мониторинг макроэкономических показателей позволяет выявить реальную ситуацию в финансовой сфере. Для макроэкономических показателей большое значение имеют уровень бюджетного дефицита, уровень задолженности предприятий перед бюджетом, уровень инфляции и т.д.

Финансовая стабильность означает наличие устойчивых источников финансирования, возможность привлечения средств на рынке капиталов, накопление ресурсовдлярасширения производстваиразвитияобщественногосектораэкономики.

Финансовая адаптация к рыночным преобразованиям выражается в том, что государство и предприятия являются полноправными участниками рынка капиталов, выступая в роли кредиторов и заемщиков. Организация финансов позволяет быстро реагировать на изменение ситуации на рынке, приспосабливаться к новым условиям.

Реформирование экономики с целью финансовой адаптации включает:

1)либерализацию цен;

2)приватизацию;

3)социальную трансформацию;

4)интеграцию в мировую систему и другие.

Инвестиционная активность государства и каждого предприятия является результатом и индикатором экономического роста. Финансы играют решающую роль в привлеченииинвестиций, созданииусловийдляфункционированиярынкакапитала.

8

1.3. Финансовые ресурсы общества

Финансовые ресурсы представляют собой совокупность денежных средств, формирующихся в распоряжении государства, субъектов федерации, муниципалитетов, хозяйствующих субъектов и определенных физических лиц, образуемую в процессе распределения и перераспределения части стоимости валового внутреннего продукта.

В экономической системе общества они выступают в качестве материальных носителей финансовых отношений и функционируют на всех уровнях управления.

Финансовые ресурсы образуются в результате аккумуляции целевых фондов денежных средств государства, субъектов федерации, муниципалитетов, субъектов хозяйствования, домохозяйств.

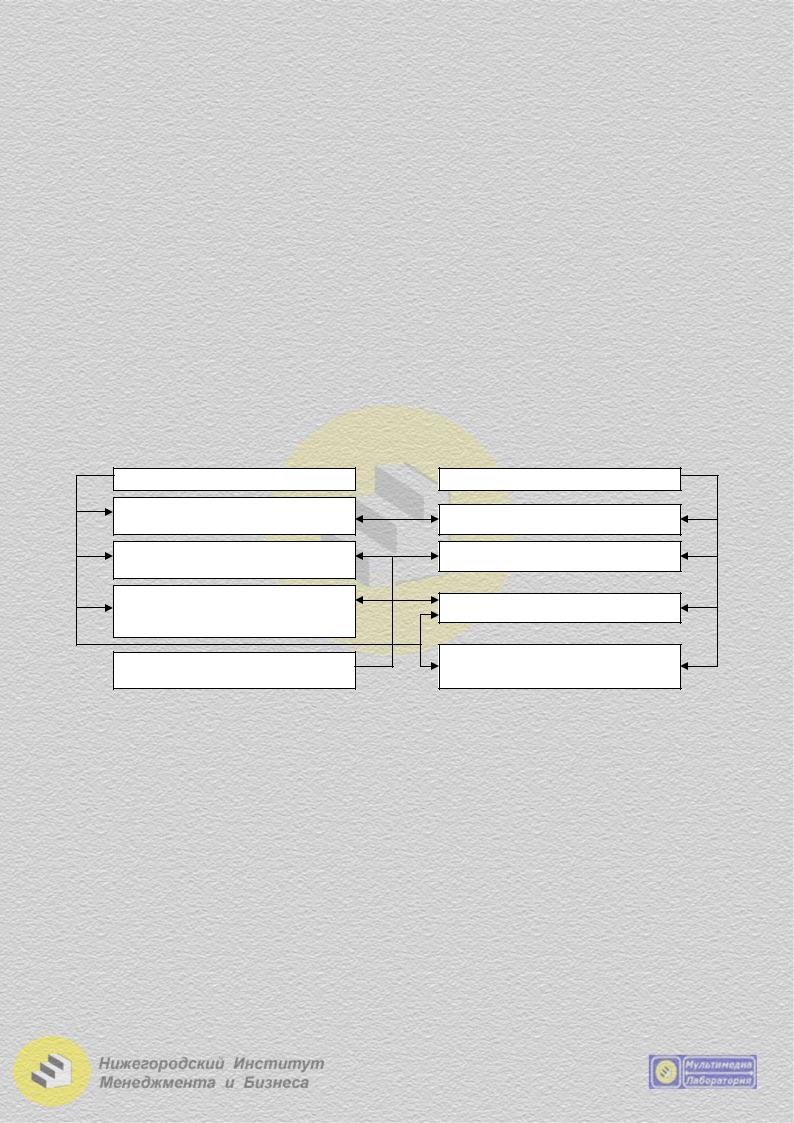

Финансовые ресурсы государства складываются из трех источников (рис. 1.6)

Источники финансовых ресурсов

Средства, аккумулированные в государст- |

|

Средства |

|

Ресурсы, используемые самими |

венной бюджетной системе |

|

внебюджетных фондов |

|

предприятиями |

|

|

|

|

|

Рис. 1.6. Источники финансовых ресурсов

Первоначальным этапом создания ресурсов являются ресурсы юридических и физическихлиц, создаваемыевпроцессеиххозяйственнойитрудовойдеятельности.

Источником этих ресурсов выступают:

1)выручка от реализации продукции и услуг;

2)основная и дополнительная заработная плата;

3)иные доходы физических лиц.

Характерной особенностью данного этапа в условиях рыночной экономики является пассивная роль государства, которое практически не принимает участия в процессе непосредственного создания финансовых ресурсов (за исключением незначительного числа функционирующих в режиме самофинансирования «унитарных предприятий», как правило, малорентабельных или плановоубыточных, т.е. требующих постоянной финансовой поддержки со стороны соответствующих государственных органов).

Таким образом, именно юридические и физические лица создают основную часть финансовых ресурсов общества.

Вторым этапом является первичное распределение финансовых ресурсов между непосредственными создателями и государством. Объектом распределения выступает прибыль, а также некоторые результаты деятельности юридических и физических лиц.

Инструментом служит налоговая система, полностью организуемая специальными финансовыми органами государства в лице налоговых служб.

В процессе распределения финансовых ресурсов общества государство решает две задачи:

1.Фискальную, связанную с принудительной мобилизацией части созданного национального дохода для удовлетворения собственных потребностей государства в финансовых ресурсах, для реализации установленных ему функций.

2.Регулирующую, обеспечивающую возможность эффективно корректировать развитие экономической системы общества.

9

Оставшаяся в распоряжении физических и юридических лиц часть созданных ресурсов распределяется ими самостоятельно в децентрализованном порядке и направляется на удовлетворение собственных нужд производственного и непроизводственного характера.

Часть этих ресурсов может быть передана государству на добровольных началах при размещении государственных займов как второго источника доходной части бюджетов всех уровней.

Третий этап – перераспределение финансовых ресурсов на государственном уровне через систему федеральных, региональных и местных финансов. На этом этапе мобилизованные в принудительном и в добровольном порядке финансовые ресурсы централизованно распределяются государством через бюджетные фонды разных уровней. Характерно, что лишь незначительная часть собранных средств потребляется собственно государством в лице его органов управления. Основная же часть возвращается на уровень конкретных юридических и физических лиц в форме оплаты государственных заказов, бюджетных дотаций, субвенций, зарплаты работникам бюджетной сферы, пенсии, пособия

идругие выплаты социального характера.

Взависимости от сферы образования и их источников финансовые курсы можно подразделить на две группы (рис. 1.7)

Централизованные |

Налоговые и неналоговые платежи |

Налоговые платежи и сборы во вне- |

бюджетные фонды |

Обязательное государственное иму- |

щественное и личное страхование |

Источники формирования |

финансовых ресурсов |

Децентрализованные

Прибыль

Амортизационный фонд

Кредитные ресурсы

Денежные доходы и сбережения населения

Рис. 1.7. Структура финансовых ресурсов и источники их формирования

Основным документом, в котором находит отражение объем финансовых ресурсов страны и их использования является Сводный финансовый баланс:

Укрупненнобалансфинансовых ресурсоввключаетбюджетивнебюджетныефонды, балансыдоходовирасходовпредприятийиотраслейгосударства(субъектаРФ).

Становление и развитие рыночных отношений в России, сложная экономическая ситуация (спад производства и, как следствие, кризис финансов) в Российской Федерации, неплатежи предприятий, падение курса рубля по отношению к свободно конвертируемым валютам, большой внутренний и внешний долг страны требуют поисковдополнительныхпутейаккумулированиясредстввцентральныхфондах.

В финансовом балансе отражаются связи, которые ограничены рамками образованияВВП, т.е. материальныезатраты(промежуточноепотребление) напроизводство продукции не рассматриваются во избежание повторного счета. Баланс может быть представленкакдвижениеденежныхпотоковмеждусекторамиэкономики, поскольку доходыкаждогоэкономическогосектораявляютсярасходамидругихсекторов.

10