7.3. Классификация и организация страхования

Страхование как совокупность экономических отношений охватывает множество объектов и субъектов страховой ответственности, в связи с чем для создания единой взаимосвязанной системы необходима классификация страхования.

Под классификацией страхования понимают научно обоснованное деление страховых отношений на взаимосвязанные звенья в соответствии с определенными критериями. В основу классификации страхования положены два критерия: различия в объектах страхования и объеме страховой ответственности. В соответствии с этим делением применяют две системы классификации: по объектам страхования и по роду опасности.

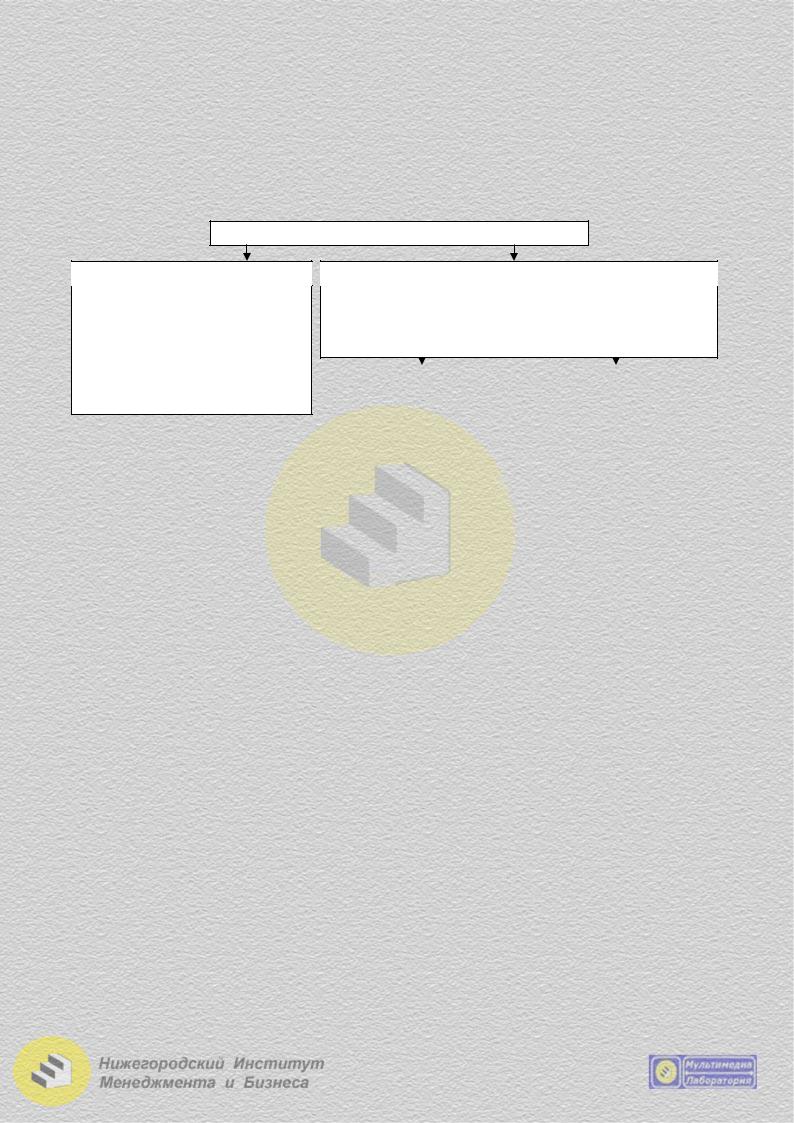

Все объекты страхования можно разделить на два основных класса: имеющие стоимость и не имеющие стоимости. В соответствии с признаком стоимости выделяют четыре основные отрасли страхования (рис. 7.2).

|

|

|

|

|

|

|

|

|

|

|

|

Страхование |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Имущественное |

|

|

|

|

Личное |

|

|

Страхование |

|

|

Страхование |

|||||||||||||||

|

|

страхование |

|

|

|

|

страхование |

|

ответственности |

|

экономических рисков |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Страхование государственного имущества |

|

Страхование арендуемого имущества |

|

Страхование частного имущества |

|

Страхование имущества граждан |

|

Страхование жизни |

|

Страхование от несчастных случаев |

|

|

|

Страхование задолженности |

|

Страхование на случай возмещения вреда |

|

|

|

Страхование риска прямых потерь |

|

|

Страхование риска косвенных потерь |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.4. Отрасли страхования

Имущественное страхование выступает как отрасль страхования, в которой объектом страховых отношений является имущество в различных его видах.

Личное страхование – отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека.

Страхование ответственности является отраслью страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть нанесен ущерб вследствие какого-либо действия или бездействия страхователя.

Страхование экономических рисков – это отрасль страхования, где объектом выступаетвозможностьразличныхпотерьдоходовпредпринимателя.

Вместе с тем деление страхования на отрасли не позволяет выявить страховые интересы организации и граждан. Для детализации проявляющихся страховых интересов выделяют подотрасли и виды страхования.

В имущественном страховании в зависимости от форм собственности и категории страхователей выделяют такие подотрасли, как страхование государственного, арендуемого, частного имущества, а также имущества отдельных граждан на правах личной собственности.

88

Личное страхование имеет две подотрасли: страхование жизни и страхование от несчастных случаев, т.е. во внимание принимается объем страховой ответственности и продолжительность страхования.

Встраховании ответственности выделяют следующие подотрасли: страхование задолженности и страхование на случай возмещения вреда (страхование гражданской ответственности).

Встраховании экономических (предпринимательских) писков выделяют также подотрасли – это страхование иска прямых и косвенных потерь.

Организация страхового дела требует более глубокой конкретизации страховых интересов страхователей для их юридического оформления и определения тарифных ставок, что порождает необходимость деления подотраслей на виды страхования. Таким образом, видом страхования называется страхование конкретных объектов в определенном объеме страховой ответственности и по соответствующим тарифным ставкам.

Классификация по роду опасностей применяется в имущественном страховании и предусматривает выделение четырех звеньев:

1)страхование имущества от огня и других стихийных бедствий;

2)страхование сельхозкультур от засухи и других неблагоприятных природных событий;

3)страхование на случай падежа и вынужденного забоя животных;

4)страхование транспортных средств от аварии, угона и других опасностей.

Встранах Европейского экономического сообщества действует единая классификация страхования.

Долгосрочное страхование:

Класс 1. Страхование жизни и аннуитетов.

Класс 2. Страхование к бракосочетанию и рождению ребенка. Класс 3. Связанное долгосрочное страхование.

Класс 4. Непрерывное страхование здоровья. Класс 5. Тонтины.

Класс 6. Страхование возмещения капиталов. Класс 7. Страхование пенсий.

Генеральное страхование:

Класс 1. Страхование от несчастных случаев. Класс 2. Страхование на случай болезни. Класс 3. Страхование автомобилей.

Класс 4. Страхование железнодорожного подвижного состава. Класс 5. Страхование воздушных судов.

Класс 6. Страхование судов. Класс 7. Страхование грузов в пути.

Класс 8. Страхование от огня и стихийных бедствий. Класс 9. Страхование от ущерба имуществу.

Класс10.Страхование гражданской ответственности владельцев автотранспортных средств

Класс11.Страхование гражданской ответственности: владельцев воздушных судов.

Класс12.Страхование гражданской ответственности судовладельцев. Класс13.Страхование общей ответственности.

89

Класс14.Страхование кредитов.

Класс15.Страхование финансовых потерь, работодателей, связанных со злоупотреблением лиц, работающих по найму.

Класс16.Страхование от прочих финансовых потерь. Класс17.Страхование судебных издержек.

По форме проведения страхование может осуществляться в обязательной и добровольной формах (рис. 7.3).

Формы страхования

Добровольное страхование

Проводится в силу закона и на добровольной основе. Законом определяются общие условия страхования, а конкретные условия его проведения регулируются правилами, установленными страховщиком в договоре страхования

Обязательное страхование

Осуществляется в силу закона, с позиций общественной целесообразности, а не в соответствии с желанием. Обусловлено активной ролью государства в защите интересов широких масс населения

Окладное |

|

Неокладное |

(абсолютно-обязательное) |

|

(условно-обязательное) |

|

|

|

страхование |

имущество, принадлежащее |

|

пассажиров, скота, |

|

государству, сданное в |

с/х построек и т.д. |

|

аренду |

|

|

|

Рис. 7.3. Формы страхования

Обязательное страхование проводится в соответствии с законом и обязывает юридические и физические лица вступать в страховые отношения со страховщиком. Государство устанавливает обязательную форму страхования в тех случаях, когда страховая защита объектов страхования связана не только с интересами отдельных страхователей, но и общества в целом. Нормативные акты, определяющие проведение обязательного страхования, предусматривают: перечень объектов, подлежащих страхованию; объем страховой ответственности; уровень (нормы) страхового обеспечения; основные права и обязанности сторон, участвующих в страховании; порядок установления тарифных ставок; периодичность внесения страховых платежей и другие вопросы.

Добровольное страхование проводится на основе добровольного желания страхователя в реализации своих страховых интересов на основе заключения договора со страховщиком. Добровольное страхование имеет срок страхования, договор заключается обязательно вписьменной формеивступаетвсилулишьпосле уплаты страхового взноса. Договоры добровольного страхования включаются в сферу гражданских правоотношенийивходятвчисловозмездныхдоговорныхобязательств.

Организацией страхования занимаются специализированные страховые компании, функционирующие на страховом рынке. Страховой рынок представляет собой определенную сферу экономических отношений, где объектом купли-продажи выступает страховая услуга, представляемая специализированными страховыми организациями физическим и юридическим лицам.

Существенными условиями функционирования страхового рынка является существование страховых интересов и потенциальных потребителей страховых услуг и наличие страховщиков, способных удовлетворить эти интересы.

Сфера деятельности страховых организаций охватывает внутренний, внешний и смешанный страховые рынки. По форме организации в институциональном аспекте страхование подразделяется на:

90

1.государственное, где в качестве страховщика выступает государство в лице специально уполномоченных организаций;

2.акционерное, где страховщиком является акционерное общество с частным капиталом;

3.взаимное, реализуемое через общество взаимного страхования и являющееся формой договоренности между группой физических, юридических лиц о возмещениидругдругубудущихвозможныхубытковсогласнопринятымусловиям;

4.кооперативное, путем проведения страхования кооперативными страховыми учреждениями.

Особой формой выступает медицинское страхование, гарантирующее гражданам в случае возникновения страхового случая получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий. Организацией финансирования здравоохранения занимаются территориальные фонды медицинского страхования, выступающие как самостоятельные некоммерческие структуры, вступающие в финансовые отношения с гражданами, организациями, медицинскими страховыми компаниями и объектами здравоохранения.

Деятельность страховщиков на страховом рынке имеет определенные отличия от функционирования других хозяйствующих субъектов, поскольку связана с большими социальными последствиями этой деятельности, в связи с чем она требует контроля со стороны государства. Такой контроль над соблюдением интересов страхователей осуществляется путем государственного страхового надзора, который предусматривает выполнение следующих функций:

1.регистрация организаций осуществляющих страхование;

2.обеспечение гласности финансового положения страховщиков;

3.выявление нарушений действующего законодательства и принятие административных мер к тем, кто пренебрегает интересами страхователей.

Для осуществления страховой деятельности требуется получение соответ-

ствующей лицензии. Лицензирование осуществляется Департаментом страхового надзора Министерства финансов РФ, который помимо этого занимается разработкой соответствующих методических и нормативных документов, обобщением практики проведения страхования и применения страхового законодательства, а также другими вопросами.

Финансовая деятельность страховщиков во многом связана с проводимой ими тарифной политикой, которая представляет собой целенаправленную деятельность по установлению и упорядочению страховых тарифов в интересах успешного и безубыточного развития страхования.

В целом страховая политика должна базироваться на следующих основных принципах (рис. 7.4).

Принципы страховой политики

Эквивалентность страховых |

|

Доступность и стабильность |

|

Расширение объемов |

отношений сторон |

|

страховых тарифов |

|

страховой ответственности |

Обеспечение рентабельности страховых операций

Финансовая устойчивость страховых организаций

Рис. 7.4. Принципы страхования политики

91

Страховой тариф по сути представляет собой цену единицы страховой услуги и является базовым элементом для определения расходов на страхование конкретного объекта. Расчеты тарифов, т.е. актуарные расчеты, представ-

ляют собой систему математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиками и страхователями и определяющих долю каждого страхователя в создании страхового фонда. Таким образом, основной задачей, которая ставится при построении страховых тарифов, является определение вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы, и если проводимая страховщиком тарифная политика достоверно отражает вероятный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями.

Актуарные расчеты имеют единую методологическую основу, вместе с тем на практике допускаются определенные вариации, связанные с отраслями или видами страхования.

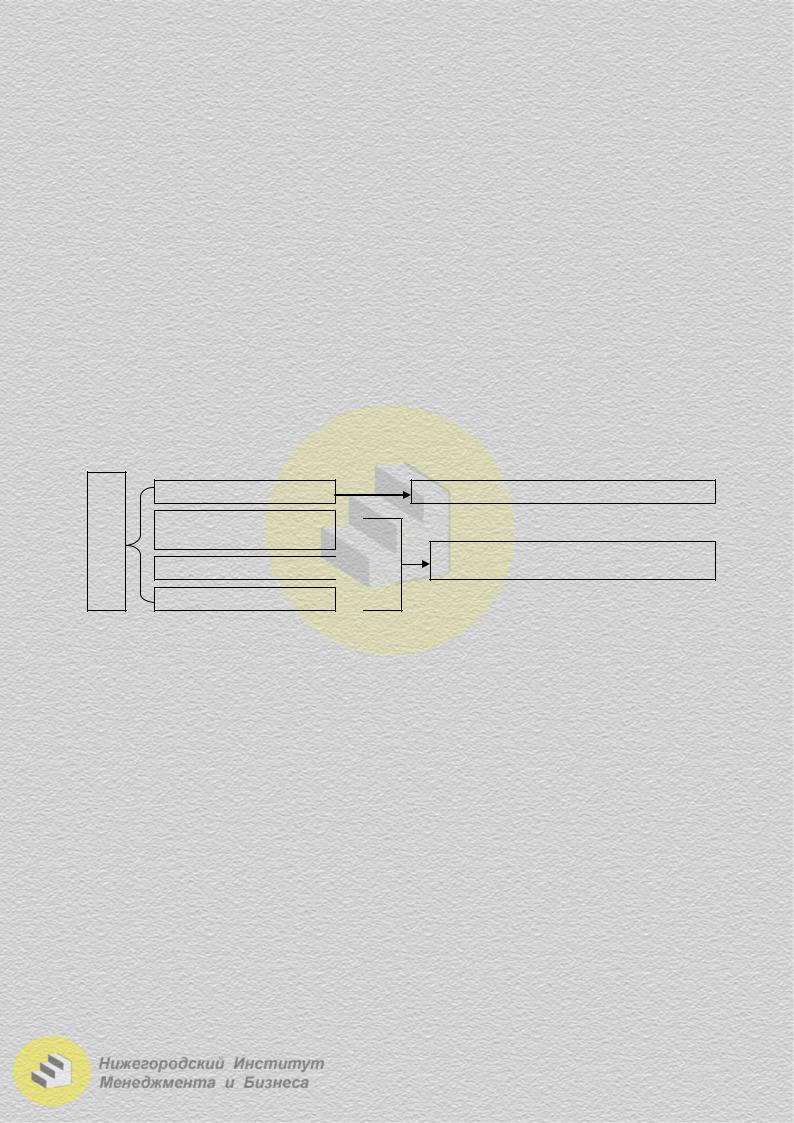

Тарифная ставка, или брутто-ставка состоит из двух частей: нетто-ставки и нагрузки (рис. 7.5). Нетто-ставка выражает цену страхового риска и предназначена для формирования страхового фонда в его основной части, которая используется для выплат страхового возмещения. Нагрузка предназначена на покрытие расходов страховщика по организации и проведению страхования, включает затраты наведениедела, отчислениявзапасныефондыиэлементыприбыли.

Б р у т т о - с т а в к а

Нетто-ставка

Расходы на ведение дела

Рисковая надбавка

Плановая прибыль

нагрузка

нагрузка

выражает цену страхового риска

расходы на организацию и ведение дела

Рис. 7.5. Структура тарифной ставки

Нетто-ставка – основная структурная часть брутто-ставки. В основу ее построения положена вероятность наступления страхового случая. Она должна быть адекватна ответственности страховщика перед страхователем. Неттоставка определяется по формуле:

Тн = |

Кв |

× |

Св |

× 100 |

= |

В |

× 100 , |

|

Кд |

× |

Сс |

С |

|||||

|

|

|

|

где В = Кв × Св – общая сумма выплат страхового возмещения (Кв – количество выплат, Св – средняя выплата на 1 договор);

С = Кд × Сс – общая страховая сумма застрахованных объектов (Кд – количество договоров, Сс – средняя страховая сумма на 1 договор).

Итоговый результат формулы в страховании называется показателем убыточности со 100 рублей страховой суммы, по которому определятся неттоставка. Убыточность рассчитывается по видам страхования, рискам.

Величина нагрузки обуславливается объективными потребностями страховой деятельности, тарифной политикой и конкуренцией. Брутто-ставка складывается из (нетто-ставки) и нагрузки. Тб = Тн + Н,

где Тб – брутто-ставка; Тн – нетто-ставка;

Н – надбавка за ведение дела, рисковая надбавка и прибыль.

92