Глава 7. СУЩНОСТЬ И ЗНАЧЕНИЕ СТРАХОВАНИЯ

ВРЫНОЧНОЙ ЭКОНОМИКЕ

7.1.Экономическая сущность страхования

Страхование– это, преждевсего, историческаякатегория, корникоторойуходят в давнее прошлое. Страхование зародилось давно. Первые формы его существования можно встретить в Древнем Риме. В XIII веке страхование жизни осуществлялось похоронными кассами, которые ежемесячно взимали сборы, а в случае смерти клиента уплачивалинаследникупозавещаниюопределеннуюсуммунапогребение.

Дальнейшее развитие страхования получило в средние века в Германии среди купеческих гильдий. Они создавали страхование в форме коллективной организации; появились первые общества взаимного страхования, средства которых создавались путем взносов членов общества. Ответственность обществ страхования состояла в обеспечении вдов и сирот.

Первые страховые компании появились в морском страховании в XIV веке в Италии. Страховые операции носили характер сделки между страховщиком и страхователем, в соответствии с которой страховщик передавал определенную сумму купцу в виде займа с условием, что он ее теряет, если произойдет авария. В противномслучаекупецвозвращает страховщикусумму вместесвознаграждением.

Позже в Генуе создаются отдельные торговые фирмы для заключения посредством маклеров договоров страхования с многочисленными купцами. В то же время появляется страховой полис в виде страхового свидетельства.

В XVII-XVIII веках возникают общества страхования жизни, функционирующие на научных основах. СовторойполовиныXIX веканачинается качественно новый этап в развитии страхования. Появляется первый опыт огосударствления страхования(Италия, Уругвай).

Широкое распространение страхование получило и в России. Первые страховые компании появились задолго до 1917 года. После революции страховой рынок был монополизирован системой Госстраха. Основное направление – социальное и имущественное страхование.

Поворотным пунктом в развитии страхования в России стал 1988 год. После принятия Закона «О кооперации» появились страховые кооперативы, затем акционерные страховые компании. Особенностью этого периода стала универсализация деятельности страховых компаний. Период с 1988 по 1992 гг. стал, по существу, начальнойстадиейпереходакроссийскомурынкустраховыхуслуг.

Начало новому этапу положило принятие закона о страховании. С 1992 года действует Союз страховщиков России.

Однако, несмотря на положительные сдвиги, в деятельности страховых компаний наблюдаются негативные моменты: чрезмерная коммерциализация, высокие тарифы, отсутствиечеткогоконтроля, низкоекачествоуслугит.д.

Актуальность страхования в условиях рыночного ведения хозяйствования вызвана:

1.Ростом числа собственников, которые стремятся защитить свое имущество от рисков;

2.Увеличением экологических, технологических рисков;

3.Слабой социальной защищенностью людей;

4.Ростом криминализации общества;

5.Другими факторы.

82

Обеспечение жизненных потребностей общества требует непрерывности и бесперебойности процесса общественного воспроизводства, на который влияют различные стихийные силы природы и другие неблагоприятные чрезвычайные события, наносящие материальный ущерб. Для преодоления и локализации последствий неблагоприятных явлений, а также возмещения нанесенного ущерба люди вступают в отношения, которые составляют экономическую категорию страховой защиты общественного производства. Характерными чертами

данной категории являются:

а) случайный характер наступления разрушительных природных и других неблагоприятных чрезвычайных событий;

б) наличие ущерба, выражаемого в натуральной или денежной форме; в) объективная потребность в предупреждении, локализации, преодолении

неблагоприятных последствий и возмещении нанесенного ущерба.

Таким образом, сущность экономической категории страховой защиты общественного производства заключается в наличии страхового риска и организации защитных мер. Материальным воплощением экономической категории страховой защиты выступает страховой фонд, который представляет собой совокупность различныхстраховыхнатуральныхзапасовиденежныхстраховыхфондов.

Существуют две теории формирования страхового фонда: первая основывается на том, что источником страхового фонда служит часть прибавочной стоимости, согласно второй, источником формирования страхового фонда являются издержки производства(амортизационнаятеориястраховогофонда).

Современная практика формирования страхового фонда основывается на объективных условиях производства, и в этом смысле он представляет собой часть средств национального дохода и совокупного общественного продукта, направляемых не только на возмещение ущерба, но и служащих источником инвестиций в экономику. Выделяюттривидаорганизационно-правовойформыстраховогофонда.

Централизованный страховой (резервный) фонд образуется за счет об-

щегосударственных ресурсов и предназначен для возмещения ущерба от значительных по разрушительной силе стихийных бедствий и приводящих к диспропорциям в народном хозяйстве крупных аварий. Данный фонд создается в натуральной и денежной форме. Натуральная форма представляет собой стратегические запасы страны и находится в ведении Госкомитета РФ по государственным резервам. Денежная часть фонда включает в себя централизованные государственные финансовые резервы, находящиеся в распоряжении Правительства.

Фонд самострахования – это децентрализованный фонд хозяйствующего субъекта, формируемый как в натуральной, так и денежной форме и предназначенный для ликвидации временных затруднений, возникающих в процессе производства и обеспечения устойчивого развития в условиях рыночной экономики.

Страховой фонд страховщика – создается в децентрализованном порядке за счет участников этого фонда (страховщиков) в денежной форме и предназначен для возмещения ущерба и выплаты страховых сумм в соответствии с условиями страхования.

При формировании и распределении страхового фонда возникают правовые отношения между их участниками (страховщиками, страхователями, страховыми посредниками), формирующие совокупность правил и норм, являю-

щуюся областью страхового права.

83

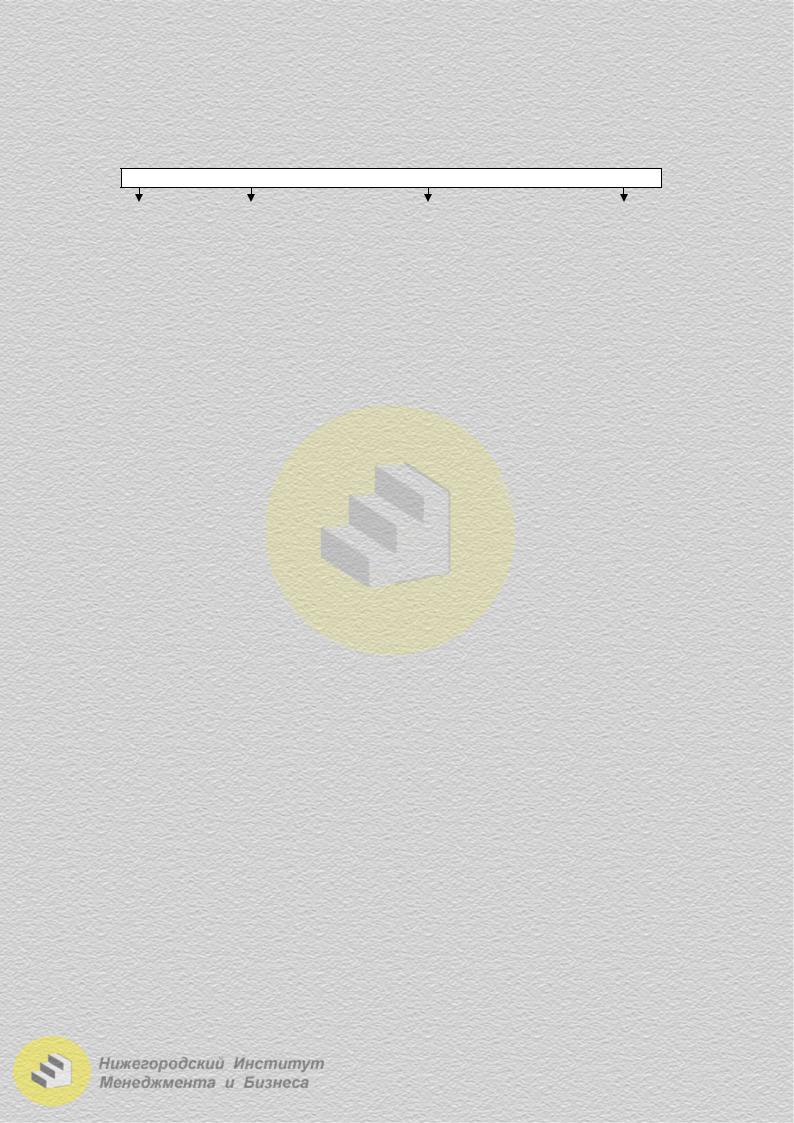

Организация страхового фонда невозможна без определения его необходимого и достаточного размера, для чего используется совокупность экономи- ко-математических методов расчета, представляющих собой систему актуар-

ных расчетов (рис. 7.1).

Задачи актуарных расчетов

Исследование и |

|

Исследование вероят- |

|

Математическое обосно- |

|

Математическое обоснова- |

группировка |

|

ности наступления |

|

вание расходов на веде- |

|

ние необходимых резерв- |

рисков |

|

страхового случая |

|

ние дела страховщиком |

|

ных фондов страховщика |

|

|

|

|

|

|

|

Рис. 7.1. Задачи актуальных расчетов

Страхование, являясь экономической категорией, обуславливает движение денежной формы стоимости путем формирования и распределения целевых фондов денежных средств. Вместе с тем, процесс аккумуляции и распределения страховых фондов имеет ряд отличительных особенностей, что позволяет определить экономическую сущность:

1.наличие и сочетание различных видов страховых интересов;

2.наличие денежных перераспределительных отношений;

3.существование страхового риска, т.е. вероятности и возможности наступления страхового случая;

4.солидарная замкнутая раскладка ущерба;

5.перераспределение ущерба, как в пространстве, так и во времени;

6.возвратность мобилизованных страховых платежей.

Таким образом, страхование – это совокупность особых замкнутых перераспределительных отношений между участниками по поводу формирования за счет денежных взносов целевых фондов, предназначенных для возмещения ущерба организациям или оказания денежной помощи гражданам в случае наступления непредвиденных неблагоприятных или иных событий.

Внешней формой сущности любой экономической категории выступают ее функции, позволяющие выявить общественное назначение и особенности проявле-

нияданнойкатегории. Выделяютследующиефункциистрахования:

формирование целевого страхового фонда, реализуемое в создании системы запасных и резервных фондов для удовлетворения специфических страховых интересов;

распределение средств страхового фонда в процессе возмещения воз-

никшего ущерба организаций и материального обеспечения граждан в результате наступления неблагоприятных и иного рода событий;

предупреждение наступления страховых случаев и минимизация стра-

хового риска, проявляемая путем формирования страховщиками особых денежных фондов для финансирования мер по предупреждению наступления страховых случаевиуменьшениювозможногоразмераущерба, т.е. превентивныхмероприятий.

В зависимости от объектов и рисков, подлежащих страхованию, выделяют отрасли страхования, наиболее значительными из которых является имущественное и личное страхование. Особенность имущественного страхования заключается в том, что ему присуща рисковая функция, проявляющаяся в вероятностном характере нанесения ущерба имуществу в результате наступления непредвиденных неблагоприятных событий.

84

В отличие от имущественного страхования, личное страхование сочетает в себе как рисковую, так и сберегательную функции. Причем, если рисковая функция рассматривает вероятностный характер нанесения ущерба жизни и здоровью личности, то сберегательная отражает интересы населения, связанные с накоплением обусловленной денежной суммы путем уплаты страховых взносов.

7.2. Основные понятия и термины, используемые в страховании

Страховая практика связана с проявлением различных страховых интересов участников страхования, выраженных в конкретных страховых отношениях, что обуславливает их разграничение с помощью специальных терминов. Таким образом, терминология – это совокупность и понятий, применяемых в страховании. Страховым термином называют слово или сочетание слов для обозначения понятия, используемого в страховом деле, за которым стоит содержание определенной группы страховых отношений.

Выделяют четыре группы страховых отношений, выражаемых страховой терминологией:

1.Страховые отношения, определяющие общие условия страхования.

2.Страховые отношения, связанные с формированием страхового фонда.

3.Страховыеотношения, связанныесрасходованиемсредствстраховогофонда.

4.Международные страховые термины.

Перваягруппапредставленаследующими основнымистраховымитерминами:

Страховая защита:

1)в широком смысле – экономическая категория, отражающая совокупность специфических распределительных отношений, связанных с преодолением или возмещением потерь, наносимых материальному производству или жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями;

2)в узком смысле – совокупность перераспределительных отношений по поводу преодоления или возмещения ущерба, наносимого конкретным объектам страхования.

Страхователь – физическое или юридическое лицо, уплачивающее денежные (страховые) взносы и имеющее право по закону или на основе договора получить денежную сумму при наступлении страхового случая. В международной страховой практике – полисодержатель.

Страховщик – организация (юридическое лицо), проводящая страхование и принимающая на себя обязательство возместить ущерб или выплатить страховую сумму. В международной страховой практике – андеррайтер.

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты и в пользу которого заключен договор страхования. В случае, если застрахованный самостоятельно уплачивает страховыевзносы, онодновременноявляетсястрахователем.

Страховой интерес – степень материальной заинтересованности физического или юридического лица в страховании, конкретизируется в объеме страховой суммы.

Страховая сумма – денежная сумма, на которую застрахованы материальные ценности (в имущественном страховании), жизнь, здоровье, трудоспособность (в личном страховании).

85

Объект страхования – материальные ценности – в имущественном страховании; жизнь, здоровье, трудоспособность – в личном страховании.

Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение при оговоренных последствиях происшедших страховых случаев. Перечень конкретных страховых случаев, установленный условиями страхования, определяет объем страховой ответст-

венности. В международной практике – страховое покрытие.

Получатель страхового возмещения или страховой суммы – физическое или юридическое лицо, которое в соответствии с условиями страхования имеет право на получение соответствующей суммы денежных средств. В личном страховании страхователь (застрахованный) на случай своей смерти назначает завещательное лицо, т.е. получателя страховой суммы после смерти завещателя

– выгодоприобретатель.

Страховой полис – документ установленного образца, выдаваемый страховщиком страхователю (застрахованному), удостоверяющий заключение договора страхования и содержащий все его условия.

Во вторую группу входят следующие основные страховые термины:

Страховая оценка – определение стоимости объекта для целей страхования. В международной практике – страховая стоимость.

Страховое обеспечение – уровень страховой оценки по отношению к стоимости имущества, принятой для целей страхования. В практике используются следующие системы страхового обеспечения:

1)система пропорциональной ответственности – предусматривающая выплату страхового возмещения в размере той части ущерба, в какой страховая сумма составляет пропорцию по отношению к оценке объекта страхования;

2)система предельной ответственности – предусматривающая возме-

щение ущерба как разницы между заранее обусловленным пределом и достигнутым уровнем дохода;

3)система первого риска – предусматривающая выплату страхового возмещения в размере фактического ущерба, но не более страховой суммы.

Страховой тариф (брутто-ставка) – нормированный по отношению к страховой сумме размер страховых платежей, определяет цену страхового риска. Элементами страхового тарифа выступают: нетто-ставка, отражающая расходы страховщика на выплаты из страхового фонда; нагрузка – расходы на ведение дела и норму прибыли.

Страховая премия (страховой взнос, страховой платеж) – плата с со-

вокупной страховой суммы, т.е. оплаченный страховой интерес.

Срок страхования – период времени, в течение которого объекты страхования считаются застрахованными.

Страховое поле – максимальное количество объектов, которое можно застраховать.

Страховой портфель – фактическое количество действующих договоров, находящихся на страховании у страхователя.

86

Третья группа включает следующие основные страховые термины:

Страховой риск: вероятность возникновения ущерба в результате наступления страхового случая; конкретный страховой случай; конкретные объекты страхования по их страховой оценке и степени вероятности нанесения ущерба; часть стоимости имущества, не охваченная страхованием и оставляемая тем самым на риск страхователя.

Страховое событие – потенциально возможное причинение ущерба объекту страхования. Страховой случай – фактически произошедшее страховое событие, с последствиями которого могут быть выплачена страховая сумма или страховое возмещение. В понятие страхового случая также входят обстоятельства непреодолимой силы, не зависящие от воли и сознания людей, т.е. форс-мажор.

Страховой акт – документ, оформленный в установленном порядке, подтверждающий факт обстоятельства и практику страхового случая.

Страховой ущерб – стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке. Оплаченный страховой ущерб – страховая выплата.

Убыточность страховой суммы – экономический показатель деятельности страховщика, характеризующий соотношение между выплатами страхового возмещения и страховой суммой.

В четвертую группу входят следующие основные термины:

Аварийный комиссар – уполномоченное физическое или юридическое лицо страховщика, занимающееся установлением причин, характера и размера убытков по застрахованным судам и грузам. Функции аварийного комиссара выполняет аджастер (уполномоченный эксперт).

Аварийный сертификат – документ, подтверждающий характер, размер и причины убытка в застрахованном имуществе.

Андеррайтер – высококвалифицированный специалист в области страхового бизнеса, имеющий властные полномочия от руководства страховой компании принимать на страхование предложенные риски, определять тарифные ставки и конкретные условия договора страхования этих рисков исходя из норм страхового права и экономической целесообразности. Андеррайтер может выполнять функции сюрвейера.

Диспашер – специалист в области международного морского права, составляющий расчеты по распределению расходов по общей аварии между судном, грузом и фрахтом, т.е. диспашу.

Зеленая карта – система международных договоров об обязательном страхованиигражданскойответственностивладельцевсредствавтотранспорта.

«Ллойд» – 1) международный страховой рынок, территориально расположенный в Лондонском Сити; 2) английская корпорация страховщиков.

Риторно – удержание страховщиком части ранее оплаченной страхователем премииприрасторжениидоговорастрахованиябезуважительныхпричин.

Сюрвейер – инспектор или агент страховщика, осуществляющий осмотр имущества, принимаемого на страхование.

Страховая франшиза – неоплачиваемая часть ущерба, устанавливаемая в процентах от страховой суммы или в твердой денежной сумме.

87