Критериями целесообразности затрат являются:

1.Получение дополнительной прибыли;

2.Предотвращение возможных убытков или потерь;

3.Минимизация затрат;

4.Оптимизация затрат.

При анализе работы предприятия большое значение приобретает понятие выручки, которая отличается от стоимости произведенной продукции.

Выручка от реализации – денежные средства, поступающие на расчетный счет или в кассу предприятий за отгруженную продукцию, произведенные работы и услуги.

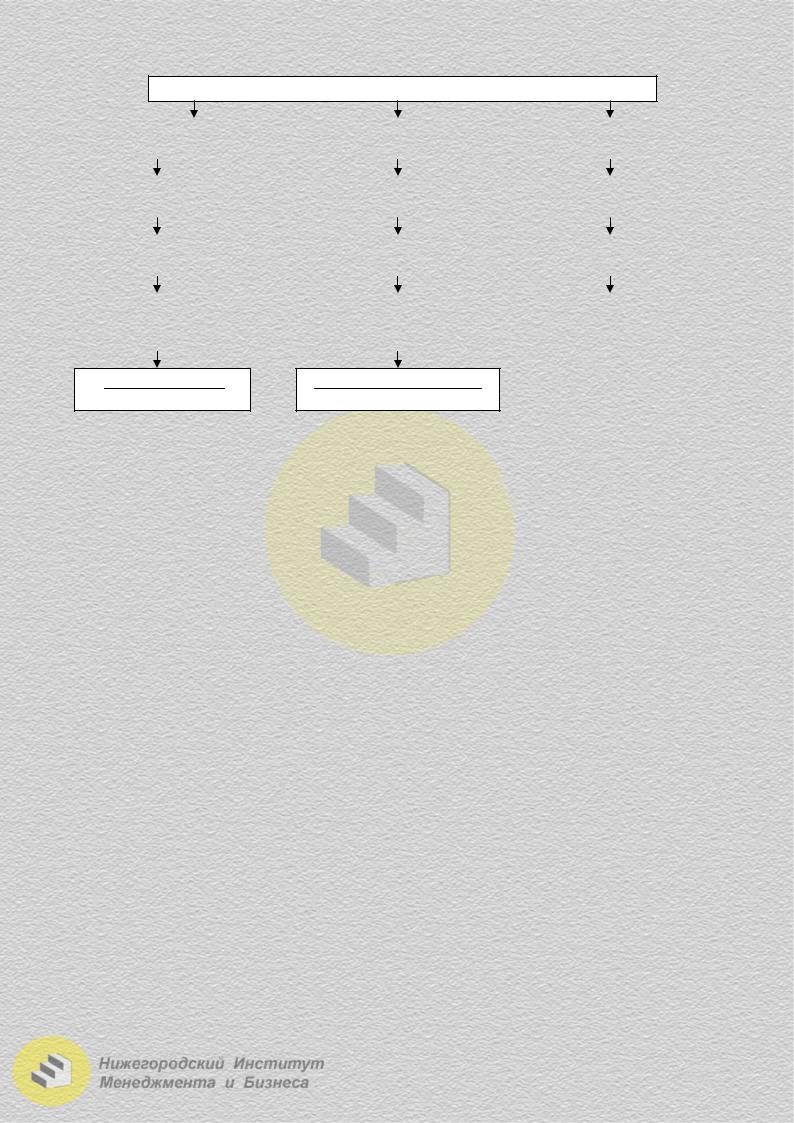

Формирование выручки осуществляется в трех видах деятельности:

|

|

|

|

|

|

|

|

Выручка при реализации товаров, работ, услуг |

|

Основная |

|

|

|||||

|

|

|

|

Получение процентов по выделенным кредитам |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа внеоборотных активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Реализация ценных бумаг |

|

Инвестиционная |

|

|

|||||

|

|

|

|

|

Дивиденды по ценным бумагам |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Погашение выданных кредитов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выпуск акций |

|

Финансовая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выпуск облигаций |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рис. 6.11. Виды деятельности формирования выручки

Не учитываются в составе выручки: денежные поступления, связанные с выбытием основных средств, материальных оборотных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг. Эти результаты рассматриваются как доходы или убытки при определении балансовой прибыли.

Выручка от реализации продукции распределяется на: возмещение ма-

териальных затрат, износ основных производственных фондов; формирование заработной платы и отчислений на социальные нужды; формирование прибыли (чистого дохода).

В настоящее время реальная выручка предприятий существенно ниже результатов реализации продукции, товаров, услуг вследствие задержки платежей и расчетов. Это характеризуется дебиторской и кредиторской задолженностью предприятий.

Дебиторская задолженность – денежные средства, которые предприятия должны поставщикам продукции, исполнителям работ и услуг.

Кредиторская задолженность – денежные средства, которые должны быть перечислены предприятиям за предоставленную продукцию, работу и услуги.

6.5. Прибыль организаций (предприятий)

Прибыль является чистым доходом, создаваемым в сфере материального производства, определяется как разница между выручкой и расходами, и характеризует результативность деятельности организации.

Существуют следующие виды (формы) прибыли:

1.Балансовая.

2.Налогооблагаемая.

3.Расчетная (чистая).

72

Балансовая прибыль определяется следующим образом:

Балансовая |

|

Прибыль от |

Прибыль от реализа- |

|

= |

реализации |

+ ции основных фондов + |

||

прибыль |

||||

|

|

продукции |

и имущества |

Прибыль от вне- реализационных - Расходы

операций (потери)

Внереализационная прибыль включает:

1.Прибыль от прошлых лет, выявленная в отчетном году.

2.Доходы от дооценки товаров, сдачи имущества в аренду.

3.Поступления дебиторской задолженности, списанной ранее в убыток, полученные штрафы, пени, неустойки.

4.Положительные курсовые разницы по валютным счетам.

5.Проценты, полученные по банковским счетам предприятий.

6.Дивиденды по ценным бумагам, принадлежащим предприятию.

К расходам и потерям относятся:

1.Убытки от уценки, от списания дебиторской задолженности.

2.Недостачиматериальныхценностей, понесенныештрафы, пени, неустойки.

3.Отрицательные курсовые разницы в иностранной валюте.

4.Потери от стихийных бедствий.

5.Затратынасодержаниезаконсервированныхпроизводственныхмощностей.

6.Судебные, арбитражные сборы.

Налогооблагаемая прибыль равна балансовой прибыли, уменьшенной на суммы:

1)отчислений в резервный фонд или другие аналогичные фонды, создание которых предусмотрено законодательством;

2)рентных платежей в бюджет;

3)доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

4)доходов от казино, видеосалонов и прочего игрового бизнеса;

5)прибыли от страховой деятельности;

6)прибыли от отдельных банковских операций и сделок;

7)курсовой разницы в результате изменения курса рубля к котируемым ЦБ иностранным валютам;

8)прибыли от реализации производственной, сельскохозяйственной и охотохозяйственной продукции.

Расчетналогооблагаемойприбыли предусматриваетклассификациюзатрат:

1)расходы, включаемые в затраты на производство;

2)расходы и потери, подлежащие отнесению на счет прибылей и убытков;

3)расходы, осуществляемые за счет целевых поступлений и за счет прибыли, остающейся в распоряжении предприятий после уплаты налога на прибыль;

4)прочие расходы предприятия.

Расчетная (чистая) прибыль предприятия определяется как разница между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налогов на экспорт и импорт.

73

Получивприбыль, предприятияееиспользуютпоразличнымнаправлениям:

а) к изъятию:

1)уплата налогов и сборов;

2)уплата процентов, погашение ссуд;

3)возмещение расходов и убытков;

4)оказание финансовой помощи.

б) к использованию:

1)фонд накопления;

2)фонд потребления;

3)резервный фонд;

4)нераспределенная прибыль;

5)эмиссионный доход.

Прибыль рассчитывается двумя способами:

1.Методом прямого счета, когда по всей номенклатуре продукции или по группам из выручки от реализации продукции по отпускным ценам вычитается себестоимость этой продукции.

2.Аналитическим методом, на основе сопоставления показателей за смежные отрезки времени или с использованием факторинга (корреляционного анализа).

К факторам, определяющим распределение прибыли относятся:

а) внешние факторы:

1)правовые ограничения;

2)налоговая система;

3)рыночная норма прибыли на инвестированный капитал;

4)стоимость альтернативных источников формирования финансовых ре-

сурсов;

5)темп инфляции;

6)стадии конъюнктуры товарного рынка;

7)прозрачность фондового рынка.

б) внутренние факторы:

1)менталитет собственников предприятия;

2)уровень рентабельности деятельности;

3)инвестиционные возможности высокодоходных проектов;

4)наличие альтернативных внутренних источников формирования финансовых ресурсов;

5)стадия жизненного цикла предприятия;

6)уровень рисков осуществляемых операций и видов деятельности;

7)уровень текущей платежеспособности;

8)уровень концентрации управления и финансового левериджа. Рентабельность – показатель, определяющий доходность, прибыльность

иэффективность производства. Определяется как отношение прибыли к затратам или результатам затрат.

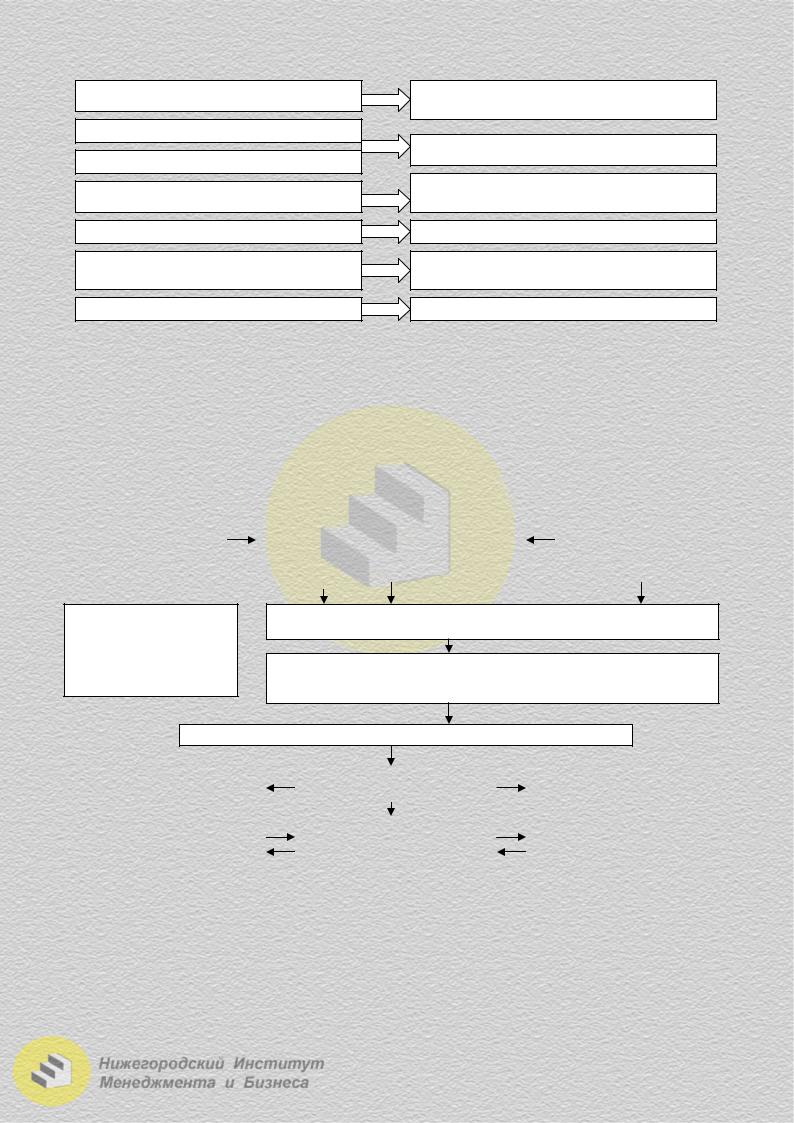

Система показателей рентабельности может быть сгруппирована по различным критериям классификации финансовых отношений (рис. 6.12).

74

Система показателей рентабельности

|

|

|

Рентабельность |

|

|

|

|

Рентабельность |

|

|

|

Рентабельность |

|||||

|

|

|

продукции |

|

|

|

|

капитала |

|

|

|

денежных потоков |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль от реализации |

|

|

|

|

Чистая прибыль |

|

|

Приход денежных средств |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем продаж |

|

|

|

|

Объем продаж |

|

|

|

|

|

Все активы |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансовая прибыль |

|

|

|

Чистая прибыль |

|

|

Приход денежных средств |

||||||||

|

|

|

Объем продаж |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Инвестиционный капитал |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Совокупный капитал |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налогооблагаемая |

|

|

|

Чистая прибыль |

|

|

Приход денежных средств |

||||||||

|

|

|

прибыль |

|

|

|

|

Акционерный |

|

|

|

|

Собственный капитал |

|

|||

|

|

|

Объем продаж |

|

|

|

|

(собственный капитал) |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||||||||

Чистая прибыль

Объем продаж

Прибыль Себестоимость продукции

Рис. 6.12. Система показателей рентабельности

Рентабельность определяется как в процентах, так и в абсолютных показателях эффекта (руб.) к затратам (руб.).

6.6. Финансовое планирование в организации (предприятии)

Сущность финансового планирования заключается в определении плановой системы финансовых показателей предприятий, обеспечивающих его стратегическое развитие.

Финансовый план отражает конечные итоги плановых расчетов по всему кругу показателей направления их использования, что является содержанием

финансового планирования.

Финансовый план включает следующие основные разделы:

Раздел I. Доходы и поступления средств (прибыль, амортизация, процен-

ты, дивиденды, выручка от реализации ненужного имущества, прирост устойчивых пассивов и др.).

Раздел II. Расходы и отчисления средств (капитальные вложения, отчис-

ления в фонды стимулирования, расходы на приобретение ценных бумаг, благотворительные взносы и др.).

Раздел III. Кредитные взаимоотношения с банковскими учреждениями

(ссуды, возврат и уплата процентов по ним.).

Раздел IV. Взаимоотношения с бюджетными и внебюджетными фонда-

ми (платежи в бюджет, ассигнования из бюджета).

Третий и четвертый раздел являются балансирующими: превышение платежей в бюджет и внебюджетные фонды над полученными ассигнованиями должно соответствовать разнице между разделом I и разделом II с учетом сальдо раздела III.

75

Основными принципами классификации финансового планирования предприятий являются:

1.Сбалансированность и комплексность (по видам деятельности, организационным структурам, периодам работы предприятия).

2.Целевая ориентация (максимизация прибыли, рост капитала, финансовое оздоровление, оптимизация финансовых пропорций, реструктуризация производства и др.).

3.Методическая база плановых расчетов: от достигнутого уровня (метод процента от реализации); нормативный метод; метод бюджетного (балансового) планирования активов, пассивов, доходов, затрат; метод денежных потоков; метод многовариантных расчетов; экономико-математический метод и др.

4.Горизонт плановых расчетов (долгосрочные, среднесрочные, краткосрочные, оперативные финансовые календари).

5.Уровень хозяйственного регулирования (участок, цех, предприятие, корпорация, министерство).

6.Отраслевая специфика (материальное производство, нематериальное производство; промышленность, транспорт, сельское хозяйство, связь, строительство, услуги и т.д.).

7.Секторальные особенности экономики (нефинансовые предприятия, фи- нансово-кредитные учреждения, государственные и муниципальные учреждения, общественные организации, домашние хозяйства).

8.Выделение этапов плановых расчетов (анализ, разработка сценариев, основных направлений, прогнозов, проектов, планов, планов финансовых отношений (показателей).

9.Масштабы производственной деятельности и организационная структура предприятия (малое предпринимательство; индивидуально частное предприятие; среднее, крупномасштабное производство; простая, сложная организация производства и т.д.).

10.Структура производственной деятельности предприятия (полиноменклатурное и монономенклатурное производство).

Основные элементы финансового планирования

а) системы бюджетного планирования деятельности структурных подразделений предприятия;

б) системысводного(комплексного) бюджетногопланированияпредприятия. Системы включают: процессы формирования бюджетов; разновидности структуры бюджетов; ответственность за формирование и исполнение бюджетов; процес-

сысогласования, утвержденияиконтроляисполнениябюджетов.

Технология финансового планирования – это последовательность и взаи-

мосвязь этапов (аналитический, прогнозный, проектный), уровней управления (предприятие, цех, участок), направлений деятельности (основное производство, вспомогательное, снабжение, реализация и др.). Финансовое планирование – завершающий, итоговый (сводный) этап всей планово-экономической работы.

Важнейшими технологическими элементами планирования являются расчеты расходов и прибылей. На основе моделей определения этих показателей осуществляются расчеты по оптимизации систем и процессов производственной деятельности. При этом производится минимизация затрат или максимизация прибыли.

76

Бюджет фонда оплаты труда

Бюджет материальных затрат

Бюджет потребления энергии

Бюджет амортизации

Бюджет прочих расходов

Бюджет погашения кредитов и процент по ним

Налоговый бюджет

Платежи в бюджет и внебюджетные фонды, часть налогов

Сторонние платежи предприятия

Инвестиционные вложения, использование на текущие периоды

Возможность экономии затрат

Исполнение планов-графиков возврата кредитов

Налоги и обязательные платежи

Рис. 6.13. Сквозная система бюджетов (и их расходов) предприятия

Для разработки сводного бюджета используются:

1)прогноз денежной выручки от продаж;

2)постоянные затраты по видам продукции;

3)переменные издержки по товарным группам;

4)размеры бартера и взаимозачетов в объеме продаж;

5)налоговые выплаты, банковские кредиты и возможности их возврата;

6)данные по производственным и резервным фондам предприятия.

Запасы готовой |

|

ЦО по доходам, финансовому прогнозу, |

|

ЦО по доходам: |

||

продукции, сырья, ком- |

|

расходам, прибыли, инвестициям. Систе- |

|

заключенные контракты |

||

плектующих, стоимость |

|

ма экономических нормативов, пороговых |

|

и прогноз сбыта |

||

основных фондов |

|

отклонений финансовых показателей |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЦО по расходам: бюджет закупок сырья и комплек-  тующих, бюджет текущего и капитального ремонта

тующих, бюджет текущего и капитального ремонта

ЦО по доходам и расходам: производственная программа (многовариантная)

ЦО по расходам иприбыли: расчет стандартных издержек, бюджета цеховойсебестоимости, бюджета по труду, сметы административных расходов, сметы коммерческих расходов

ЦО по прибыли: прогноз прибылей и убытков

ЦО по прибыли: |

|

ЦО по прибыли: |

|

ЦО по прибыли: |

график уплаты налогов |

|

прогнозный баланс |

|

страховой бюджет |

|

|

|

|

|

ЦО по прибыли и инвестициям: |

|

ЦО по доходам и прибыли: |

|

ЦО по прибыли и инвестициям: |

план инвестиций |

|

прогноз денежного потока |

|

кредитный план |

|

|

|

|

|

Рис. 6.14. Структура сводного бюджета (баланса и расходов) предприятия включает следующую взаимосвязь центров ответственности (ЦО)

Для организации системы бюджетирования на предприятии рекомендуется выделять четыре центра ответственности (ЦО):

1.ЦО по доходам (маркетинг и коммерческая деятельность).

2.ЦО по расходам (производство; техническое обеспечение и ремонт).

77

3.ЦО по прибыли (организация финансово-экономической работы).

4.ЦО по инвестициям (организация развития и работы с персоналом).

Доходная часть сводного бюджета планируется на основе:

1)плана продаж (реализации) продукции (работ, услуг), на основе которого разрабатывается сводный график финансовых поступлений;

2)расчетов по мобилизации собственных ресурсов (амортизация, снижение себестоимости);

3)плана поступлений из прочих источников за счет инвестиционной и финансовой деятельности (дивиденды, реализация активов, реализация ценных бумаг и др.).

Расходы сводного бюджета планируется на основе:

1)плана-графика налоговых выплат;

2)бюджета фонда оплаты труда;

3)плана-графика платежей во внебюджетные фонды;

4)бюджета материальных затрат на планируемую производственную программу;

5)бюджета электроэнергии;

6)плана-графика погашения кредитов;

7)бюджета прочих расходов.

Составными элементами сводного бюджета являются:

1)исходные прогнозные данные;

2)производственная программа;

3)баланс прибыли и убытков;

4)баланс доходов и расходов предприятия;

5)плановый расчет о движении денежных средств.

Важнейшим элементом заключительного этапа планирования является сведение всех результатов в единую шахматную таблицу расчетов, где окончательно проверяются и балансируются все источники поступления и направления использования средств предприятий на конкретный планируемый период (месяц, квартал, год).

При функционировании предприятия происходит денежный оборот. Объем денежных средств, которым располагает предприятие, изменяется во времени и зависит от характера производственного процесса, объема продаж, погашения дебиторской задолженности и других факторов.

Бюджетирование потока денежных средств – это комплекс мероприя-

тий по планированию и оперативному регулированию кругооборота денежных ресурсов предприятия.

Основная задача планирования потока денежных средств – это оптимизация пропорций между размером имеющихся денежных фондов для поддержания ликвидности предприятия и постоянным инвестированием избытка денежных средств для поддержания их прибыльности. Важной характеристикой планирования служит цикл денежного потока, который является повторяющимся интервалом времени, в течение которого вкладываются средства в оборотные активы, осуществляется продажа продукции (товаров, услуг) и получение выручки от реализации и других видов деятельности.

78

1-й вариант

2-й вариант

Направления вложений

Производствен- |

|

Готовая |

|

|

Дебиторская |

|

Выручка за |

|||

ные запасы |

|

продукция |

|

|

задолженность |

|

10 дней на |

|||

(30 дней) |

|

(30 дней) |

|

|

|

(40 дней) |

|

счете |

||

|

|

|

|

|

|

|

||||

|

|

Источники вложений |

|

|

||||||

Кредиторская задолженность |

|

|

Требуемый оборотный капитал |

|||||||

(60 дней) |

|

|

|

(50 дней) |

||||||

|

|

|

|

|

|

|||||

|

Направления вложений |

|

|

|||||||

Производствен- |

|

Готовая |

|

Дебиторская |

|

|||||

ные запасы |

|

продукция |

|

задолженность |

|

|||||

(15 дней) |

|

(15 дней) |

|

(40 дней) |

|

|

||||

|

|

|

|

|

||||||

|

Направления вложений |

|

|

|||||||

Кредиторская задолжен- |

|

Требуемый оборотный |

|

|||||||

ность (40 дней) |

|

|

|

капитал (20 дней) |

|

|

||||

Время возврата денежных средств

Рис. 6.14. Гистограмма 2-х вариантов цикла денежного потока (в рублях выручки на (за) 1 день)

Во 2-м варианте в результате реструктуризации цикла денежного потока потребности в оборотном капитале составляют размер 20-дневной выручки. Планирование денежного потока сводится к минимизации его цикла (времени возврата вложенных средств) и, соответственно, к минимизации капитала, инвестируемого в оборотные активы.

Порядок планирования включает:

1.Построение схемы планируемого цикла денежного потока.

2.Анализ каждого составляющего элемента цикла денежного потока.

3. Разработку механизма оптимизации каждой составляющей цикла.

4.Реструктуризацию цикла денежного потока.

5.Контроль и поддержание оптимальных значений каждой составляющей

ивсего цикла денежного потока.

Этап оперативного бюджетирования заключается прежде всего в установлении связи общего бюджета предприятия с бюджетами центров финансовой ответственности, которые формируют итоговый финансовый результат хозяйствующего субъекта. Выделение центров осуществляется с целью отслеживания движения денежных ресурсов (доходов, расходов) и повышения эффективности управления и роста прибыльности.

Укрупненная форма движения денежных средств представлена в табл. 6.1 (цифры условные).

79

Укрупненная форма движения денежных средств |

Таблица 6.1 |

||||

|

|

||||

Показатели |

Интервалы планирования |

|

|||

1 мес. |

2 мес. |

|

3 мес. |

|

|

|

|

|

|||

Остаток средств на начало периода |

100 |

0 |

|

200 |

|

Выручка |

2000 |

2200 |

|

2400 |

|

Итого получено денежных средств |

2100 |

2200 |

|

2600 |

|

Текущие издержки |

1800 |

1500 |

|

2000 |

|

Налоги |

400 |

500 |

|

700 |

|

Итого использовано денежных средств |

2200 |

2000 |

|

2700 |

|

Дефицит (-), профицит (+) |

-100 |

200 |

|

-100 |

|

Источники покрытия дефицита |

100 |

- |

|

200 |

|

Остаток средств на конец периода |

0 |

200 |

|

100 |

|

В завершенном виде к финансовому плану прилагается: плановый от-

чет о прибылях и убытках; плановый прогнозный бухгалтерский баланс; план (или плановый отчет) движения денежных средств. Раньше в отечественной практике широкое применение получала разработка платежного календаря предприятия на 5, 10 дней и (или) месяц (в зависимости от величины однодневного денежного оборота). Отчет (плановый) движения денежных средств предусматривает разграничение денежных потоков по текущей, инвестиционной и финансовой деятельности.

Как правило, раньше финансовый план разрабатывался на год с разбивкой по кварталам. В настоящий момент его рекомендуется разрабатывать для первого года помесячно, для второго – поквартально, для третьего – в целом на год.

Расчет расходов и доходов (выручки) от продаж и их сопоставление дает возможность определить точку безубыточности работы предприятия. Графически это выглядит следующим образом:

Издержки и |

доходы от |

прибыль |

|

|

|||

|

|

|

|||||

доходы |

продаж |

|

|

|

|||

|

точка |

|

|

|

|||

|

безубыточ- |

|

|

|

|||

|

ности |

суммарные |

постоянные за- |

||||

|

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

затраты |

траты |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

убытки |

|

|

|

|

переменные за- |

|

|

|

|

|

|

|

траты |

|

|

|

объем |

|

безубыточной |

объем производства и |

|||

|

|

||||||

|

|

работы |

|

продаж |

|||

Такое укрупненное понятие расчета точки безубыточности детализируется в более подробных расчетах, теоретическое графическое представление которых может быть выражено в следующем виде:

80

прибыль

– прибыль

|

– убытки |

|

убытки |

||

|

Представленная зависимость финансовых результатов деятельности обосновывается на первоначальном этапе необходимостью авансирования средств в производство, затем – начало постепенного сбыта продукции, его увеличения и роста выручки, которая позволяет достигнуть вначале точки безубыточности (окупаемой) работы и затем постепенного роста прибыли. При этом величина авансированного капитала (например, банковский кредит) может быть меньше на какую-то величину ∆, которая характеризует наличие возможности привлечения других ресурсов (например, собственных средств учредителей). Это изменит наступление срока окупаемости проекта.

В общем случае прибыль (П) определяется формулой:

П = ОпЦп – (ОпSп + Зпост) = Оп(Цп - Sп) – Зпост руб.,

гдеОп – натуральныйобъемреализациипродукции(работ, услуг), ед.;

Цп – цена реализуемой продукции, руб./ед.; |

||||

Sп – себестоимость в части переменных затрат, руб./ед.; |

||||

Зпост – условно-постоянные затраты, руб. |

|

|||

Если П=0, то объем безубыточности работы (объем продукции) составит Oп0 |

||||

O 0 |

= |

Зпост |

S п |

ед . |

п |

|

Цп − |

|

|

Этот же объем продукции в стоимостном выражении составит:

|

|

|

O 0 |

= |

|

Зпост |

|

|

руб |

|

|

|||

|

|

|

|

|

|

S п |

|

|

|

|||||

|

|

|

п |

|

|

1 − |

|

|

|

|

|

|||

|

Sп |

|

|

|

|

|

Цп |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

где |

|

– удельный вес переменных затрат в цене реализуемой продукции. |

||||||||||||

Цп |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

Учет изменения рассмотренных параметров может позволить оценить их |

||||||||||||||

влияние на следующие показатели: |

Ц = |

S п + |

П |

+ Зпост |

руб . / ед .; |

|||||||||

- цену реализуемой продукции |

|

|

||||||||||||

|

Оп |

|||||||||||||

- объем реализуемой продукции в стоимостном выражении (выручка)

Оп |

= |

П + |

Зпост |

|

руб |

.; |

|

Цп |

− |

S п |

|||||

|

|

|

|

- себестоимость продукции в части переменных издержек:

S п = |

П + Зпост |

руб . / ед .; |

|

Оп |

|||

|

|

81