Финансовые ресурсы выражаются двумя формами: обязательствами и капиталом.

Капитал – часть финансовых ресурсов, задействованных предприятием в хозяйственном обороте. Это превращенная форма части финансовых ресурсов.

Обязательства – отношения, связанные с процессом передачи им финансовых ресурсов в ходе финансово-хозяйственной деятельности.

Формирование и использование финансовых ресурсов осуществляется в двух формах: Фондовая форма, направленная на формирование денежных фондов целевого назначения (амортизационный, оплаты труда, развития производства и т.д.). Нефондовая форма, предполагающая использование финансовых ресурсов на выполнение платежных обязательств перед поставщиками, бюджетом, банками и т.д.

По степени централизации финансовые ресурсы делятся на централизованные и децентрализованные.

По правовой форме финансовые ресурсы подразделяются на: собст-

венные, которые образуются в момент создания и находятся в его распоряжении на всем протяжении существования (Уставный капитал); Заемные, которые включают долгосрочные и краткосрочные кредиты и займы, авансовые платежи покупателей и заказчиков, используемую кредиторскую задолженность, устойчивые пассивы, средстваотразмещенияоблигацийидр.

6.2. Оборотный капитал организаций (предприятий)

Оборотные средства или капитал определяется стоимостной оценкой совокупности материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла.

Оборотный капитал – совокупность денежных средств предприятия, авансированных в оборотные производственные фонды и фонды обращения и переносящие свою стоимость на вновь созданный продукт в один момент в течение одного производственного цикла (оборота).

Сущность оборотного капитала определяется его экономическим назначе-

нием: необходимостью обеспечения производственного процесса, что можно |

||||||||

изобразить схематично: |

|

|

|

|

|

Оплата труда |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

и социальные |

|

|

Рабочая сила |

|

|

|

|

|

||

|

|

|

|

Добавленная |

|

отчисления |

||

|

|

|

|

|

||||

|

|

|

|

|

+ |

|||

Д→Т |

Средства труда |

П→Т′ |

Д′ |

|||||

стоимость |

||||||||

|

Амортизация |

|||||||

|

||||||||

|

|

|

|

+ |

|

+ |

||

|

Предметы |

|

|

|

||||

|

|

|

Перенесенная |

|

||||

|

труда |

|

|

|

Возмещение |

|||

|

|

|

стоимость |

|

материальных |

|||

|

|

|

|

|

||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

затрат |

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

|

|

(убыток) |

|

|

|

|

|

|

|

|

||

Основные |

|

Оборотные |

|

Незавершенное про- |

|

Готовая |

|

Денежные |

фонды |

|

фонды |

|

изводство |

|

продукция |

|

средства |

|

|

|

|

|

|

|

|

|

Производственные фонды |

|

Фонды обращения |

||||||

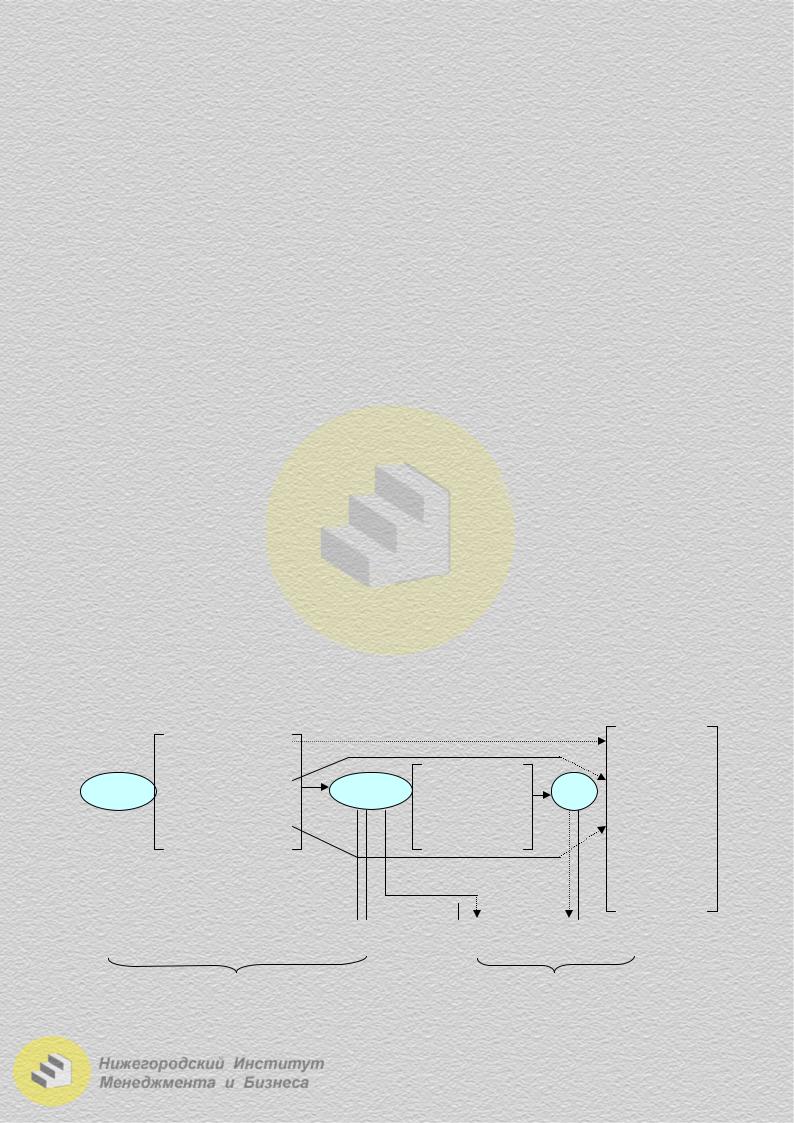

Рис. 6.4. Трансформация факторов производства в финансовый результат от реализации товаров и услуг

64

Оборотный капитал включает две составляющие, которые характеризуются различным функциональным назначением.

Средства, обеспечивающие производственную функцию, называется производственными фондами, которые включают: основные и оборотные фонды, а также незавершенное производство.

Средства, находящиеся в сфере обращения, называются оборотными фондами, которые, как правило, в процессе производства изменяют свою на- турально-вещественную форму, преобразуясь в иной продукт труда, либо поглощаются им, утрачивая свое вещественное состояние, свою стоимость полностью переносят на созданный продукт.

Фонды обращения включают готовую продукцию на складе либо находящуюся в процессе реализации, денежные средства на счетах в банках, в расчетах и в кассе предприятия.

Источниками формирования оборотного капитала являются собственные и привлеченные финансовые ресурсы.

Собственные источники формирования оборотного капитала

|

|

Прибыль |

|

|

|

|

|

Устойчивые пассивы |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задолженность |

|

|

Переходящая за- |

|

Резерв переходя- |

|

Переходящая задолжен- |

||||||||||

покупателям по залогам |

|

|

долженность по |

|

щих платежей |

|

ность бюджету и внебюд- |

||||||||||

за возврат тары |

|

|

|

оплате труда |

|

(отпуска) |

|

жетным фондам |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Остатки целевых фон- |

|

Средства кредиторов в виде пред- |

|

|

Переходящие остатки |

|

||||||||||

|

|

дов (резервов) |

|

|

|

оплаты за продукцию |

|

|

фонда потребления |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.5. Собственные источники формирования оборотного капитала

Обеспеченность собственных средств характеризуется коэффициентом обеспеченности собственными оборотными средствами.

Кобесп. |

= |

Собственный оборотный капитал |

|

|

Собственный и заемный оборотный капитал |

||||

|

|

|||

По степени ликвидности (возможность принимать отдельными составляющими оборотных средств денежную форму) оборотные средства делятся на высоколиквидные (наличные деньги в кассе, на счетах, ценные бумаги) и низколиквидные (низколиквидные запасы, незавершенное производство, дебиторская задолженность и т.д.). Показателем ликвидности определяют платеже-

способность предприятия.

Денежные составляющие оборотного капитала включают:

1.Расходы будущих периодов (затраты производственные в текущем году, но относящиеся к будущему времени).

2.Денежные средства – поступления, хранящиеся на счетах в банках, в кассе предприятия, в безналичных формах расчета.

65

3.Дебиторская задолженность – задолженность покупателей и заказчиков при расчетах за отгруженную продукцию, выданные авансы, задолженность финансовых органов и другие виды задолженностей.

4.Средства в прочих расчетах – перерасходы по целевым фондам предприятия, резервам, недостачи от потери и порчи имущества.

5.Краткосрочные финансовые вложения (до 1 года).

6.Другие.

По методу установления оборотный капитал подразделяется на нормируемые и ненормируемые ресурсы.

Нормируемыми ресурсами являются ресурсы, которые подлежат минимизации их наличия на предприятии.

Норма расхода оборотных средств – это выраженная в натуральных единицах измерения и использованная в течение дня величина материальных ресурсов.

Умножением нормы запаса на норму расхода в днях и на стоимость конкретного вида оборотных ресурсов определяется норматив оборотного капи-

тала по конкретному виду. Суммирование нормативов по видам определяет

норматив оборотного капитала для предприятия.

В западной финансовой практике нормативы производственных запасов рассчитываются как разница между двумя произведениями: максимальных дневного расхода материала и интервала поставки, а также средних дневного расхода мате-

риала и интервала поставки. Оптимальный размер запаса определяется:

единиц, |

Р 3 |

= |

2π |

С 3 |

|

Зχ |

где π – производственные потребности в месяц, единиц; С3 – стоимость заказа партии, руб.; 3х – затраты на хранение единицы товара, руб./ед.

Кроме нормирования оборотных средств на предприятии осуществляют лимитирование денежных средств: лимит кассы, лимит представительских расходов, лимит на рекламу и т.д.

Лимиты устанавливаются как государственными органами управлениями, так и структурами хозяйственного регулирования.

Для расчета оптимальных размеров денежных средств на счете предприятия используются различные модели. Наибольшее распространение получили:

модель Баумоля Допт |

= |

2 Еж |

Пмес |

руб . |

|

d |

|||||

|

|

|

|

Допт – оптимальная сумма денежных средств на счете, руб.; Еж – средний размер ежедневных сделок, руб.;

Πмес– средняя месячная суммапотребностивденежныхресурсах, руб.; d – доходность краткосрочных ценных бумаг.

- |

модель Миллера-Ора |

Допт |

= |

Еж |

σ |

руб . |

|

|

d |

σ – дисперсия дневных поступлений на расчетный счет.

В связи с процессами инфляции актуальна проблема оценки запасов оборотного капитала с учетом данного фактора.

Оборотный капитал классифицируется также в зависимости от методов

оценки запасов оборотного капитала.

66

Оценка запасов по фактической стоимости включает затраты на приобретение материальных ресурсов, включая оплату процентов за кредит:

-комиссионные вознаграждения, уплаченные снабженческим и другим организациям;

-таможенные пошлины;

-расходы на транспортировку, хранение и доставку.

Оценка по средним фактическим ценам закупки требует расчета средневзвешенной цены.

Оценка запасов методом ЛИФО означает, что запасы, поступающие по фактической себестоимости последних закупок, и остатки запасов на конец периода определяются по фактической себестоимости первых закупок.

Оценка запасов по методу ФИФО (первым пришел, первым ушел) предусматривает, что списание материальных ресурсов происходит в порядке их поступления на предприятие. В себестоимости реализованной продукции отражаются затраты первых закупок. Оставшиеся запасы на конец периода оцениваются по фактической себестоимости последних закупок.

Эффективность использования оборотных средств характеризуется как абсолютными, так и относительными показателями (рис. 6.6)

|

|

|

1. Соотношение их размещения в сфере производства и сфере обращения. |

||||||||||

Абсолютное |

|

|

2. Отдача оборотных средств как отношение прибыли к остаткам оборот- |

||||||||||

высвобождение обо- |

|

|

ных средств (рентабельность). |

|

|

|

|

|

|||||

ротных средств |

|

|

3.Скорость оборачиваемости оборотных средств, характеризующаяся ко- |

||||||||||

|

|

|

эффициентами: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактические |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Длительность |

|

Остатки |

|

Число дней в анализируемом |

||||||

остатки меньше нор- |

|

|

|

|

|||||||||

|

|

|

одного |

= оборотных × |

|

периоде |

|

||||||

мативных |

|

|

|

|

|

||||||||

|

|

|

оборота |

|

Объем товарной продукции |

||||||||

оборотных средств |

|

|

|

|

средств |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

= |

|

|

Объем товарной продукции |

|||||

|

|

|

|

|

|

||||||||

Относительное |

|

|

2. |

|

|

||||||||

|

оборачиваемости |

|

|

|

|

|

|

||||||

|

|

|

|

Остатки оборотных средств |

|||||||||

высвобождение (при- |

|

|

|

|

|

|

|

|

|

|

|

|

|

влечение) |

|

|

|

Коэффициент |

= |

|

|

1 |

|

|

|

||

оборотных средств |

|

|

|

|

|

|

|

|

|||||

|

|

3. |

загрузки |

|

Коэффициент оборачиваемости |

||||||||

|

|

|

|

||||||||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Высвобождение (привлечение) путем ускорения (замедления) оборачиваемости оборотных средств

Рис. 6.6. Показатели эффективности использования оборотных средств

Кроме производственного использования оборотный капитал может быть использован и в инвестиционной и финансовой работе предприятия, что требует оценки эффективности функционирования активов предприятия.

Стоимость актива – максимальная плата за него с учетом альтернативных затратнаприобретениедругоговидаактивааналогичногоназначения.

Под эффектом вложения средств понимается сальдо денежного потока от поступлений и уменьшений денежных средств, вызванное использованием конкретного оборотного актива.

Учитывая риск и альтернативные возможности получения доходов от инвестирования денежных средств, разные по времени денежные потоки приводятся к одинаковому моменту времени.

67