2. Схема застосування критерія Пірсона (10 балів).

Критерій

Пірсона ефективно використовують для

перевірки гіпотези про розподіл

генеральної сукупності (теоретичний

розподіл). Критерієм перевірки основної

гіпотези про вигляд теоретичного

розподілу беруть випадкову величину

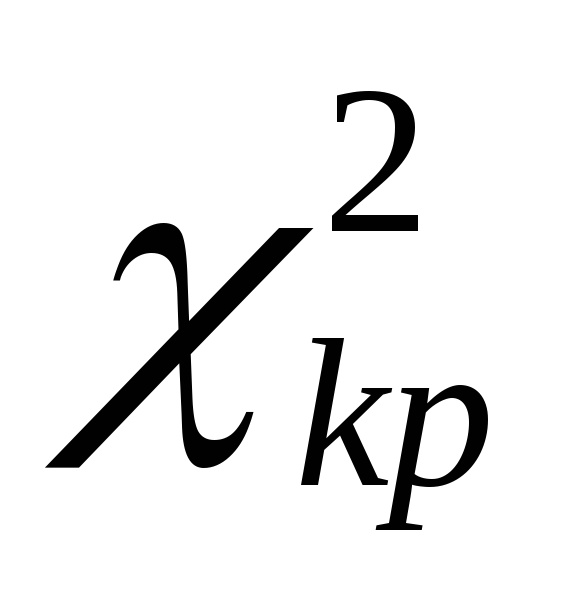

![]() ,

що визначається через порівняння

емпіричних (вибіркових) та теоретичних

частот. Ця ВВ не залежить від виду закону,

а залежить тільки від рівня значущості

,

що визначається через порівняння

емпіричних (вибіркових) та теоретичних

частот. Ця ВВ не залежить від виду закону,

а залежить тільки від рівня значущості![]() та кількості ступенів вільності

та кількості ступенів вільності![]() ,

яка визначається як різниця між зменшеною

на одиницю кількістю варіант

,

яка визначається як різниця між зменшеною

на одиницю кількістю варіант![]() (або інтервалів варіант) та кількістю

параметрів розподілу. Тобто

(або інтервалів варіант) та кількістю

параметрів розподілу. Тобто![]() , де

, де![]() - кількість варіант (або інтервалів

варіант), а

- кількість варіант (або інтервалів

варіант), а![]() - кількість параметрів розподілу.

- кількість параметрів розподілу.

Критичне

значення (критична точка)

![]() знаходиться за відповідними таблицями

(або за спеціальними функціямиExcel).

знаходиться за відповідними таблицями

(або за спеціальними функціямиExcel).

Правило

Пірсона.

Щоб при заданому рівні значущості

![]() перевірити основну гіпотезу

перевірити основну гіпотезу![]() :

генеральна сукупність розподілена за

певним законом, потрібно:

:

генеральна сукупність розподілена за

певним законом, потрібно:

припустити наявність певного закону розподілу, знайти його параметри та побудувати (записати) цей закон;

обчислити за цим законом теоретичні частоти

для кожної варіанти

для кожної варіанти (або інтервалу варіант);

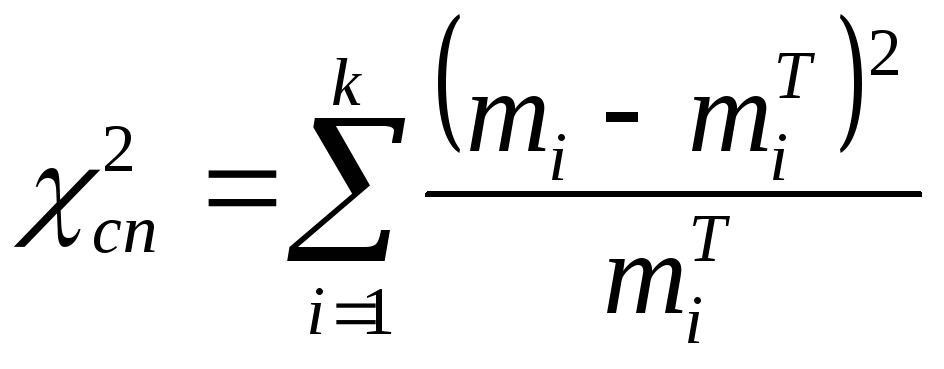

(або інтервалу варіант);обчислити спостережене значення критерію за формулою

;

;

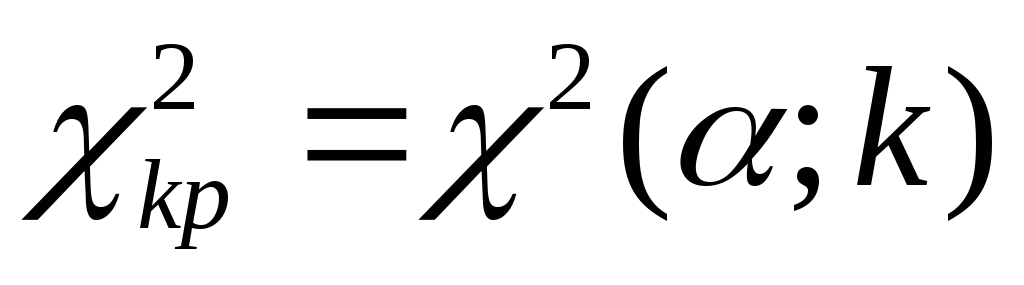

знайти за таблицями критичну точку

;

;порівняти

та

та і зробити висновок:

і зробити висновок:

якщо

![]() <

<![]() , то гіпотеза приймається,

, то гіпотеза приймається,

якщо

![]() >

>![]() , то гіпотеза відхиляється.

, то гіпотеза відхиляється.

№ 6

1. Дисперсія дискретної випадкової величини та її властивості. (10 балів ) Довести (на вибір) три з них. (20 балів)

Означення. Дисперсією ДВВ називається МС квадрата відхилення ВВ від свого МС, тобто:

![]() .Дисперсія

(якщо вона існує) має розмірність квадрата

ВВ, є невипадковою

сталою невід’ємною величиною,

що характеризує розсіювання значень

ВВ від центру розподілу – МС.

.Дисперсія

(якщо вона існує) має розмірність квадрата

ВВ, є невипадковою

сталою невід’ємною величиною,

що характеризує розсіювання значень

ВВ від центру розподілу – МС.

Для

того, щоб мати аналогічну характеристику

такої ж розмірності як сама ВВ, розглядають

середнє

квадратичне відхилення (стандарт):![]() .

.

ВЛАСТИВОСТІ ДИСПЕРСІЇ.

1.

Дисперсію можна знаходити за формулою:

![]() .

.

Доведення.

2.

Дисперсія сталої дорівнює нулю:

![]() .

.

Доведення.

3.

Сталий множник виноситься за знак

дисперсії в квадраті:

![]() .

.

Доведення.

4.

Дисперсія суми незалежних ВВ дорівнює

сумі їх дисперсій:

![]() .

.

Доведення.

Наслідок.

Дисперсія різниці незалежних ВВ дорівнює

сумі їх дисперсій:

![]() .

.

Наслідок.

Дисперсія

центрованої ВВ

![]() співпадає із дисперсією самої ВВ

співпадає із дисперсією самої ВВ![]() ,

адисперсія

стандартизованої

ВВ

,

адисперсія

стандартизованої

ВВ

![]() дорівнює одиниці.

дорівнює одиниці.

5.

Якщо ВВ

![]() та

та![]() залежні, то:

залежні, то:![]() ,

де

,

де![]() -

коваріація

між ВВ

-

коваріація

між ВВ

![]() та

та![]() .

.

Доведення.

6.

Дисперсія добутку незалежних ВВ дорівнює:

![]() .

.

Доведення.

7.

Дисперсія середнього арифметичного

незалежних ВВ дорівнює:.

![]()

Доведення.

Важливий висновок.

2. Декомпозиція дисперсій. Коефіцієнт детермінації та його властивості (10 балів)

Поряд

із коефіцієнтом кореляції використовується

ще один критерій, за допомогою якого

також вимірюється щільність зв’язку

між двома або більше показниками та

перевіряється адекватність (відповідність)

побудованої регресійної моделі реальній

дійсності (фактичним даним). Тобто

дається відповідь на запитання, на

скільки зміна значень

![]() лінійно залежить від зміни значень

лінійно залежить від зміни значень![]() ,

а не відбувається під впливом різних

випадкових факторів, не врахованих у

моделі. Таким критерієм єкоефіцієнт

детермінації.

,

а не відбувається під впливом різних

випадкових факторів, не врахованих у

моделі. Таким критерієм єкоефіцієнт

детермінації.

Спочатку розглянемо питання про декомпозицію дисперсій (так зване «правило складання дисперсій»), яке є одним із центральних у статистиці.

Розглянемо

на рисункі, як розбиваються на дві

частини відхилення фактичних (емпіричних)

значень залежної змінної

![]() від значень, які знаходяться на регресійній

прямій (теоретичних

від значень, які знаходяться на регресійній

прямій (теоретичних![]() або розрахункових

або розрахункових![]() ):

):

Як

видно із рисунка:

![]() .

Звідси дістаємо

.

Звідси дістаємо

.

![]() (*)

(*)

В

статистиці різницю

![]() прийнято називатизагальним

відхиленням.

Різницю

прийнято називатизагальним

відхиленням.

Різницю

![]() називаютьвідхиленням,

яке можна пояснити, виходячи із регресійної

прямої.

Різницю

називаютьвідхиленням,

яке можна пояснити, виходячи із регресійної

прямої.

Різницю

![]() називають відхиленням, яке не можна

пояснити, виходячи з регресійної прямої,

абонепояснюваним

відхиленням.

Піднесемо обидві частини (*) до квадрату

і підсумуємо по

називають відхиленням, яке не можна

пояснити, виходячи з регресійної прямої,

абонепояснюваним

відхиленням.

Піднесемо обидві частини (*) до квадрату

і підсумуємо по

![]() .

Враховуючи, що сума похибок дорівнює

нулю, дістанемо:

.

Враховуючи, що сума похибок дорівнює

нулю, дістанемо:

![]() , (**)

, (**)

де

![]() - загальна сума квадратів, яку прийнято

позначатиSST

(sum

square

total);

- загальна сума квадратів, яку прийнято

позначатиSST

(sum

square

total);

![]() - сума квадратів, що пояснює регресію

та позначаєтьсяSSR

(sum

square

regression);

- сума квадратів, що пояснює регресію

та позначаєтьсяSSR

(sum

square

regression);

![]() - сума квадратів помилок, яка позначаєтьсяSSE

(sum

square

error).

Таким чином, (**) у скороченому вигляді

може бути записана як

- сума квадратів помилок, яка позначаєтьсяSSE

(sum

square

error).

Таким чином, (**) у скороченому вигляді

може бути записана як

SST=SSR+SSE.

Поділивши

обидві частини (*) на

![]() ,

отримаємо так зване «правило складання

дисперсій»:

,

отримаємо так зване «правило складання

дисперсій»:

![]() ,(***)

,(***)

де

![]() - загальна дисперсія, яка позначена

- загальна дисперсія, яка позначена![]() ;

;

![]() -

дисперсія, що пояснює регресію,

позначається

-

дисперсія, що пояснює регресію,

позначається

![]() ;

;

![]() -

дисперсія помилок, яка позначена

-

дисперсія помилок, яка позначена

![]() .

.

Таким чином, ми розклали загальну дисперсію на дві частини: дисперсію, що пояснює регресію, та дисперсію помилок (або дисперсію випадкової величини).

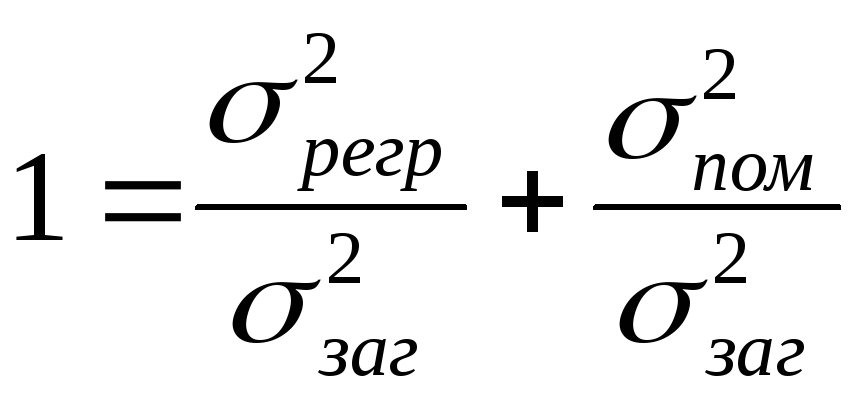

Поділимо

обидві частини (***) на

![]() і отримаємо:

і отримаємо:

.

.

Як видно, перше відношення у правій частині є пропорцією дисперсії, що пояснює регресію, у загальній дисперсії. Друге відношення є пропорцією дисперсії помилок у загальній дисперсії, тобто є частиною дисперсії, яку не можна пояснити через регресійний зв’язок.

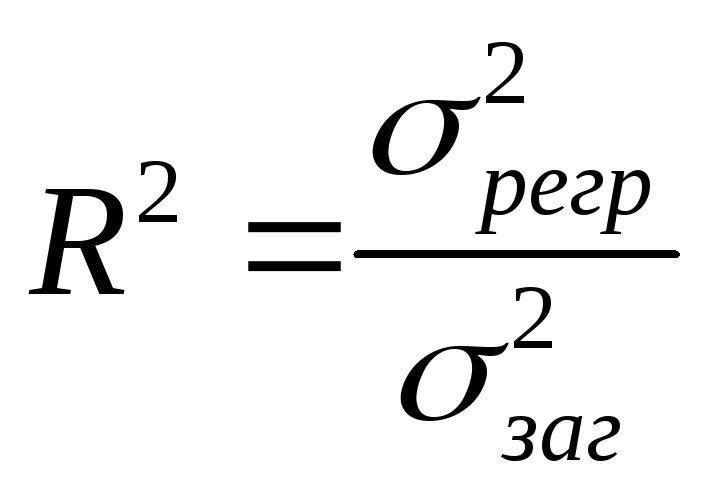

Частина

дисперсії, що пояснює регресію, називається

коефіцієнтом детермінації і позначається

![]() .

Коефіцієнт детермінації використовується

як критерій адекватності моделі, оскільки

є мірою пояснювальної сили незалежної

змінної

.

Коефіцієнт детермінації використовується

як критерій адекватності моделі, оскільки

є мірою пояснювальної сили незалежної

змінної

![]() .

Коефіцієнт детермінації можна записати

в одному із двох еквівалентних виразів:

.

Коефіцієнт детермінації можна записати

в одному із двох еквівалентних виразів:

або

або

![]() .

.

Очевидно,

що

![]() .

.

Враховуючи,

що коефіцієнт кореляції

![]() ,

неважко встановити наступний зв’язок

між коефіцієнтами детермінації та

кореляції (для лінійної регресії):

,

неважко встановити наступний зв’язок

між коефіцієнтами детермінації та

кореляції (для лінійної регресії):

![]() .

.

№ 7