Структурно - логічна схема платників мита

|

| |

|

|

|

Юридичні або фізичні особи здійснюють операції по імпорту та експорту товарів (робіт, послуг). Кожна угода по імпорту або експорту передбачає укладання договору (контракту), у якому обов'язково відображається ціна і загальна вартість товару на підставі рахунку - фактури.

Фактурна вартість - це вартість товарів, яка фактично сплачена чи підлягає сплаті або повинна компенсуватися зустрічними поставками товарів та зазначається в рахунку - фактурі (рахунку - проформі для договору міни) відповідно до умов зовнішньоторговельної угоди купівлі - продажу або міни.

Об'єктом оподаткування митом є митна вартість або фізична одиниця товару, що імпортується. Митна вартість товару - це сума, яку фактично сплачено, або яка підлягає сплаті за товар на момент перетину митного кордону держави (тобто, коли, всі належні формальності щодо ввезення товару в країну чи його вивезення з неї виконані).

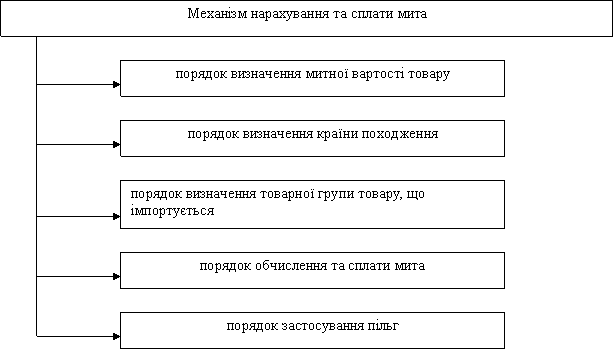

Механізм обчислення та сплати мита включає в себе декілька етапів (схема 3 ):

Схема 3

Механізм обчислення та сплати мита

|

| |

|

|

|

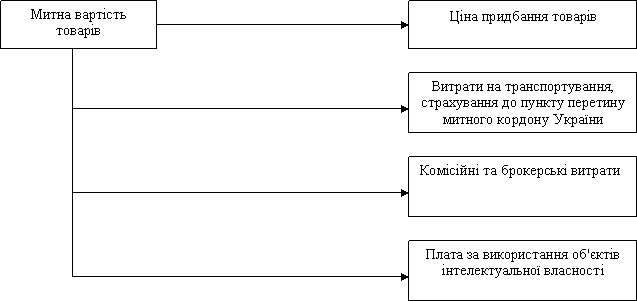

Відмінності між фактурною вартістю та митною вартістю (схема 4) полягають у тому, що фактурна вартість складається з ціни товару, яка відображена в рахунку - фактурі іноземного контрагента або у договорі (контракті), а при обчисленні митної вартості, до неї включається ціна товару, відображена у рахунку - фактурі (фактурна вартість), а також фактичні витрати, якщо їх не включено до рахунку-фактури: на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України (комісійні та брокерські послуги).

Схема 4

Визначення митної вартості товарів, що імпортуються

При визначенні ціни придбання товарів необхідно також врахувати базові умови поставки, які використовуються залежно від способу перевезення товару (перевезення морським транспортом; перевезення залізницею; усі види перевезень) і визначені міжнародними правилами по тлумаченню термінів "Інкотермс" від 01.01.90р. № 23.

У випадку невідповідності вартості товарів та інших предметів митна вартість визначається відповідно до наведених положень. А якщо неможливо перевірити її обчислення, митні органи України визначають митну вартість на основі ціни на ідентичні товари та предмети, що діють у провідних країнах-експортерах зазначених товарів та предметів. ,

При визначенні митної вартості іноземна валюта перераховується у гривні за офіційним курсом НБУ на дату оформлення вантажно - митної декларації (ВМД).

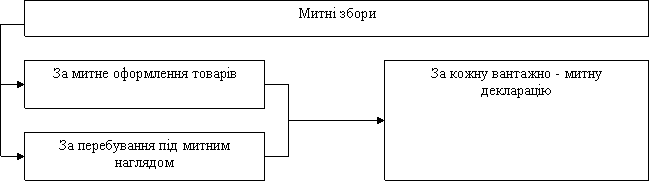

Митний збір - це вид митних платежів, що підлягають сплаті до бюджету громадянами, які є суб'єктами зовнішньо - економічної діяльності за роботу, виконану по відношенню до них митними органами.

Платником митного збору є юридична чи фізична особа, що здійснює митне оформлення.

Порядок стягнення митних зборів наведено на схемі 5:

Схема 5

Порядок стягнення митних зборів

Порядок нарахування та справляння податку на додану вартість та акцизного збору при митному оформленні імпортних предметів наступний:

1. При ввезенні (пересиланні) на митну територію України предметів або товарів на суму, що перевищує еквівалент 1400 доларів США, розмір податку на додану вартість нараховується за формулами:

- на предмети (товари), які обкладаються лише митом:

![]()

де М-сума мита;

МВ - митна вартість;

на предмети чи товари, які підлягають обкладенню митом та при митному оформленні, яких справляються митні збори (транспортні засоби):

-

![]()

де Мз - митний збір;

- на предмети чи товари, які підлягають обкладенню акцизним збором:

![]()

де Аз - акцизний збір;

- у разі ввезення на митну територію України транспортних засобів, які підлягають обкладенню митом та акцизним збором:

![]()

2. Акцизний збір на підакцизні предмети чи товари, що ввозяться на митну територію України, нараховується за відповідними ставками згідно чинного законодавства:

- на предмети, які не обкладаються митом:

![]()

на предмети чи товари, які підлягають обкладенню митом:

![]()

- на транспортні засоби та запасні частини до них, що ввозяться на митну територію України (крім країн - учасниць СНД):

![]()

- на транспортні засоби та запасні частини до них, вироблені країнами СНД:

![]()

А - ставка акцизного збору.