4.Експертиза якості товарів

Експертиза якості - це оцінка якісних характеристик товару експертами для встановлення відповідності вимогам нормативних документів.Метою цієї експертизи є визначення якості товарів у товарній партії при здачі-прийманні, або після довгого зберігання, або виявленні прихованих технологічних дефектів під час зберігання, коли звичайні строки пред'явлення претензій постачальнику закінчились. Крім того, експертиза за якістю застосовується при оцінці якості зразків нових товарів перед тим, як їх ставлять на серійне виробництво. Для харчових продуктів або кулінарних виробів цей вид якісної експертизи тільки за органолептичними показниками якості називається дегустацією.

Основним завданням експертизи є :

визначення вартості товарної продукції;

визначення належності товарів до класифікаційних категорій;

визначення характеристик об’єктів дослідження відповідно до вимог Українського класифікатора товарів зовнішньої економічної діяльності;

визначення змін показників якості товарної продукції;

установлення способу виробництва товарної продукції: промисловий чи саморобний, підприємство виробника,країну виробника.

Орієнтований перелік вирішуваних питань :

Яка вартість об’єктів дослідження як на території України, так і за її межами? Яке найменування та призначення товара?

Чи відповідаються маркувальні дані дійсним товарним характеристикам товару?

Чи відповідає якість виробу вимогам стандартів, техничних умов, наданим зразкам за органолептичними показниками?

Які дефекти має конкретний товар? Чи є ці дефекти істотними? Чи можлива реалізація товару за наявності виявлених дефектів?

Які умови приймання, зберігання та відпуску товару?

Чи правильно Виконані маркування та пакування товару? Чи відповідає маркування та пакування товару вимогам нормативно-технічної документації або зразкам?

Яким підприємством і коли виготовлено товар?

Яким характеристикам відповідає товар згідно Українським класифікаторам товарів зовнішньоекономічної діяльності?

5. Визначення митної вартості товарів, нарахування мита та митних платежів

5.1. Митна вартість товару

Митна вартість товарів - це заявлена декларантом або визначена митним органом вартість товарів, що переміщуються через митний кордон України, яка обчислюється на момент перетинання товарами митного кордону України відповідно до положень цього Кодексу.

Поняття митної вартості є базовою категорією не лише в системі митного оподаткування, але й у системі митного контролю та митного оформлення, так як саме на основі митної вартості розраховуються такі платежі як мито, митні збори, акцизний збір та податок на додану вартість.

Правильне розуміння суті та змісту митної вартості потребує розгляду еволюції даного поняття.

Так відповідно до Конвенції про створення уніфікованої методології визначення митної вартості товарів, підписаної у 1950 році в Брюселі, митна вартість сприймалася як нормальна ціна товару (тобто ціна, що укладається між незалежними один від одного продавцем і покупцем за умов повної конкуренції відкритого ринку), визначена на умовах СІФ у місці перетинання митного кордону країни – імпортера товару.

У 1979 році в рамках Токійського раунду багатосторонніх торговельних переговорів під егідою ГАТТ було підписано Угоду про застосування статті VII ГАТТ “Оцінка товарів для митних цілей”, яка визначила митну вартість товару як ціну, що фактично сплачена або підлягає сплаті за товари при продажу з метою експорту до країни імпорту, скориговану з урахуванням встановлених додаткових нарахувань до цієї ціни.

Відповідно до Угоди про застосування статті VII Генеральної угоди з тарифів і торгівлі 1994 рок

|

|

у митна вартість імпортних товарів є контрактною вартістю, тобто ціною, фактично сплаченою або що підлягає сплаті за товари, якщо вони продаються на експорт до країни імпорту. При чому в цій Угоді “митна вартість імпортних товарів” означає вартість товарів для цілей стягнення адвалорних мит на імпортні товари.

Отже призначенням митної вартості є реалізація основного принципу статті VII ГАТТ, згідно з яким оцінка імпортованого товару для митних цілей повинна базуватися на дійсній вартості імпортованого товару, на який розраховується мито, або аналогічного товару і не повинна базуватися на вартості товару національного походження чи на довільній або фіктивній вартості.

Дійсна вартість повинна дорівнювати ціні, за якою для часу і місця, визначених законодавством країни імпортера, такий або аналогічний товар продається чи пропонується для продажу у звичайному режимі торгівлі за умов повної конкуренції.

Визначення митної вартості товарів, що переміщуються через митний кордон України, здійснюється декларантом з метою заявлення митному органу та відповідно до методів, передбачених Митним кодексом

Митний орган, що проводить митне оформлення товарів, здійснює контроль за правильністю визначення декларантом їх митної вартості, у тому числі правильністю й можливістю застосування обраного декларантом методу визначення митної вартості, повнотою (комплектністю) поданих декларантом документів (обов'язкових і додаткових) та їх відповідністю встановленим вимогам.

Якщо митний орган вважає, що певні конкретні елементи витрат, які формують частину вартості для митних цілей, понесені покупцем, але не включені до ціни, що фактично сплачена або підлягає сплаті за імпортовані товари, то митний орган має право відповідним чином корегувати заявлену митну вартість .

Дана стаття Митного кодексу підкреслює, що при розрахунку митної вартості враховуються витрати, понесені покупцем до моменту перетину кордону.

5.2 Класифікатор видів митних платежів

|

Найменування виду платежу |

Шифр платежу |

|

МИТНІ ЗБОРИ | |

|

Збори, що нараховуються при оформленні вантажної митної декларації | |

|

1. За перебування товарів та інших предметів під митним контролем: | |

|

у національній валюті (НВ) |

001 |

|

в іноземній валюті (ВКВ) |

002 |

|

2. За митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, встановленим для митниці | |

|

НВ |

003 |

|

ВКВ |

004 |

|

3. За митне оформлення тимчасово ввезеного (вивезеного) майна під зобов’язання про його зворотне вивезення (ввезення) | |

|

НВ |

005 |

|

ВКВ |

006 |

|

4. За митне оформлення товарів та інших предметів |

010 |

|

5. За митне оформлення у разі транзиту іноземних товарів: | |

|

ВКВ |

014 |

|

НВ |

015 |

|

6. За митне оформлення товарів у разі ввезення на митний ліцензійний склад: | |

|

НВ |

016 |

|

ВКВ |

017 |

|

7. За оформлення спадщини чи речей (у тому числі таких, що переміщуються через митний кордон України у міжнародних поштових відправленнях і вантажем) громадян |

120 |

|

8. За зберігання товарів та інших предметів на складах митниць (крім товарів та інших предметів, зазначених у статті 86 Митного кодексу України) |

121 |

|

9. За зберігання товарів та інших предметів, що підлягають обов’язковій передачі митниці для зберігання і визначені у статті 86 Митного кодексу України |

122 |

|

10. За митне оформлення транспортного засобу індивідуального користування, якщо цей засіб використовується для перевезення товарів та інших предметів в обсягах, що підлягають обкладенню митом |

123 |

|

11. За засвідчення автотранспортного засобу на придатність до міжнародних перевезень вантажів |

124 |

|

12. За видачу посвідчень і дозволів на право реєстрації (перереєстрації) ввезених в Україну громадянами транспортних засобів (у тому числі ввезених тимчасово), а також номерних агрегатів, що підлягають реєстрації |

125 |

|

13. За видачу ліцензій, у тому числі: | |

|

брокерських |

126 |

|

магазинам безмитної торгівлі |

127 |

|

митним ліцензійним складам |

128 |

|

інших |

129 |

|

14. За підготовку фахівців з митного оформлення |

130 |

|

15. За видачу посвідчення фахівця з митного оформлення |

131 |

|

16. За надання консультацій |

132 |

|

17. Інші |

149 |

|

ШТРАФИ, КОНФІСКАТИ | |

|

18. Штрафи за порушення митних правил |

150 |

|

19. Доходи від реалізації конфіскованих або прийнятих на зберігання предметів |

151 |

|

20. Валюта конфіскована |

152 |

|

21. Валюта після закінчення строку зберігання |

153 |

|

22. Доходи від реалізації цінностей |

154 |

|

23. Національна валюта, заборонена до ввезення |

155 |

|

МИТО | |

|

24. Ввізне мито, в тому числі: |

200 |

|

на бензини моторні та важкі дистиляти |

210 |

|

ввізне мито, що нараховується в твердих ставках |

220 |

|

25. Ввізне мито в неторговому обороті (з громадян) |

250 |

|

26. Вивізне мито |

400 |

|

27. Вивізне мито в неторговому обороті (з громадян) |

450 |

|

АКЦИЗНИЙ ЗБІР | |

|

28. Акцизний збір, у тому числі: |

500 |

|

на бензини моторні та важкі дистиляти |

510 |

|

акцизний збір, що нараховується в твердих ставках |

520 |

|

29. Акцизний збір в неторговому обороті (з громадян) |

550 |

|

ПОДАТОК НА ДОДАНУ ВАРТІСТЬ | |

|

30. Податок на додану вартість |

600 |

|

31. Податок на додану вартість у неторговому обороті (з громадян) |

650

|

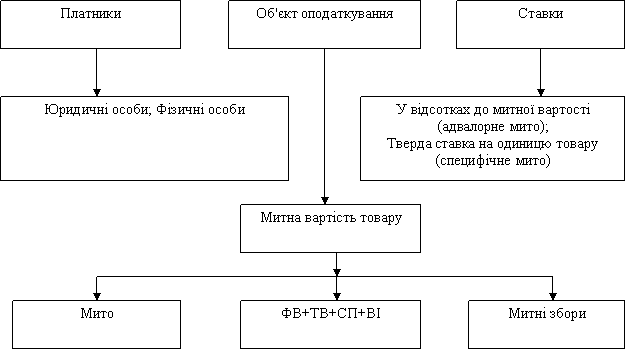

5.3 Механізм оподаткування митом та способи нарахування Механізм оподаткування митом наведений на схемі 1, 2:

Схема 1 Структурно - логічна схема мита

ФВ - фактурна вартість;

ТВ - транспортні витрати;

СП - страхові послуги;

Ві - витрати інші (навантаження, розвантаження, інші витрати, понесені платником до перетину митного кордону, перераховані за офіційним курсом НБУ).

Схема 2