Тема 12. Макроэкономические проблемы открытой экономики

12.1. Открытая экономика: основные понятия

В отличие от закрытой экономики, открытая экономика – это экономика, взаимодействующая с другими странами (иностранным сектором). Возможность взаимодействия предполагает «открытость» всех макроэкономических рынков: рынка товаров и услуг, финансового рынка и рынка факторов производства. Поэтому экономические отношения национальной экономики с иностранным сектором соответственно осуществляются по трем каналам:

через торговлю товарами и услугами, т.е. международную торговлю (экспорт и импорт товаров и услуг), что означает открытость товарного рынка и возможность для потребителей и фирм делать выбор между товарами, произведенными внутри страны, и иностранными товарами;

через торговлю финансовыми активами (ценными бумагами), т.е. движение капиталов (экспорт финансовых активов, что соответствует притоку капитала, и импорт финансовых активов, что соответствует оттоку капитала), что означает открытость финансового рынка и возможность для инвесторов делать выбор между отечественными и иностранными финансовыми активами;

через движение факторов производства, что означает открытость рынка экономических ресурсов и возможность для фирм выбирать, где размещать производство – в своей стране или за рубежом, а для рабочих – выбирать, где работать, дома или за границей. Поскольку в краткосрочном периоде – что является объектом изучения в нашем курсе – открытость на факторных рынках играет гораздо меньшую роль, чем открытость на товарных и финансовых рынках, и в условиях фиксированных цен малоинтересна для анализа, то мы сосредоточим внимание только на двух первых видах международных экономических взаимосвязей.

Каждая страна имеет собственную денежную единицу, поэтому для того, чтобы обеспечить осуществление торговых и финансовых операций между странами должно устанавливаться определенное соотношение между их национальными денежными единицами.

Денежная единица страны называется национальной валютой. Соотношение национальных валют называется валютным курсом (exchange rate - е).

Валютный курс

Валютный курс – это цена денежной единицы одной страны, выраженная в определенном количестве денежных единиц другой страны. Валютный курс может рассчитываться:

- как цена национальной денежной единицы страны, выраженная в определенном количестве денежных единиц другой страны (британский вариант), т.е., например, 2 доллара = 1 фунт – это валютный курс фунта, или

- как цена иностранной денежной единицы, выраженная в определенном количестве единиц национальной валюты (европейский вариант), т.е., например, 27 рублей = 1 доллару – это валютный курс рубля.

В нашем анализе мы будем использовать европейский вариант.

Валютный курс устанавливается на валютном рынке (рынке иностранной валюты - foreign exchange market или forex market) в зависимости от соотношения спроса на иностранную валюту и предложения иностранной валюты и графически представлен на рис.12.1,а, где е – валютный курс рубля, т.е. цена 1 доллара ($) (иностранной валюты), выраженная в рублях, D – кривая спроса на доллары, S – кривая предложения долларов. Кривая спроса на иностранную валюту (на доллары) имеет отрицательный наклон, так как чем больше величина спроса на доллар, тем большее количество рублей должны заплатить российские граждане за каждый доллар, а кривая предложения иностранной валюты (долларов) имеет положительный наклон, поскольку, чем больше величина предложения долларов, тем меньшее количество рублей должны заплатить российские граждане за каждый доллар. Равновесие валютного рынка устанавливается при таком уровне валютного курса (е0 на рис.12.1,а), при котором спрос на доллары равен предложению долларов (D = S), что графически соответствует точке пересечения кривой спроса на доллары и кривой предложения долларов.

а

)еD S б)еD2 S1в)еD S1

)еD S б)еD2 S1в)еD S1

(

руб/$ (руб/$D1 (руб/$

А е2

В А

S2

руб/$ (руб/$D1 (руб/$

А е2

В А

S2

е0 А

е1

е0 А

е1

е1е2

В

е1е2

В

$ $ $$2

$ $$2

$

$ $ $$2

$ $$2

$

Рис.12.1. Равновесие рынка иностранной валюты и валютный курс

Спрос на иностранную валюту (доллар) определяется:

спросом других стран на товары, произведенные в США;

спросом других стран на финансовые активы (акции и облигации) США.

Если российские граждане хотят купить произведенные в США товары или американские финансовые активы, они должны обменять свою валюту – рубли – на доллары. В результате спрос на доллары вырастет (что графически отображается сдвигом вправо кривой спроса на доллары от D1 до D2 на рис.12.1,б). Это приведет к удорожанию доллара и росту валютного курса рубля (от е1 до е2 – переход из точки А в точку В). Рост валютного курса рубля означает, что российские граждане должны обменивать (платить) больше единиц своей валюты (рублей) за единицу иностранной валюты (доллар). Если предположить, что первоначально валютный курс рубля равен 27 рублей за доллар, то рост курса рубля означает, что соотношение валют стало, например, 29 рублей за доллар. Таким образом, рост валютного курса рубля означает удешевление рубля и удорожание доллара, поскольку теперь российские граждане, чтобы получить один доллар должны обменивать не 27, а 29 рублей, а американцы соответственно за каждый доллар получат большее количество рублей, чем раньше (29, а не 27) .

Предложение иностранной валюты (доллара) определяется:

спросом граждан США на товары, произведенные в других странах (России), т.е. желанием американцев купить российские товары;

спросом граждан США на финансовые активы других стран (России).

Для того, чтобы оплатить покупку гражданами США товаров и финансовых активов других стран (России), американцы должны обменять свою национальную валюту (доллары) на национальную валюту той страны, у которой они покупает (на рубли). Предложение иностранной валюты (долларов) будет тем больше, чем больше желание американцев купить товары и финансовые активы России. Рост предложения иностранной валюты (долларов) (что графически отображается сдвигом вправо кривой предложения долларов от S1 до S2 на рис.12.1,в) снижает валютный курс рубля (от е1 до е2). Снижение валютного курса рубля соответствует удешевлению доллара и удорожанию рубля. Это означает, что за 1 единицу иностранной валюты (доллар) российские граждане должны будут в обмене заплатить меньшее количество своей валюты (рублей), например не 27 рублей, как раньше, а только 25 рублей, а американцы соответственно получат за каждый доллар меньшее количество рублей (не 27, а только 25).

Таким образом, при двухстороннем (между двумя странами) валютном курсе рост валютного курса национальной валюты (рубля) соответствует удешевлению национальной валюты (рубля) и удорожанию иностранной валюты (доллара), а снижение валютного курса национальной валюты (рубля) соответствует удорожанию национальной валюты (рубля) и удешевлению иностранной валюты (доллара).

Валютный

курс рубля (е)

удешевление рубля =

валютный курс доллара (1/е)

удорожание доллара

Валютный курс и чистый экспорт

Изменение валютного курса является важным фактором, влияющим на:

желание иностранцев (в нашем случае, американцев) покупать товары, произведенные в данной стране (России), т.е. на экспорт (покупку российских товаров американцами);

желание граждан данной страны (России) покупать товары, произведенные в других странах (США), т.е. на импорт (покупку американских товаров российскими гражданами).

Таким образом, изменение валютного курса влияет на чистый экспорт.

Чем выше валютный курс национальной денежной единицы (рубля), т.е. чем

дешевле национальная валюта (рубль), тем больше желание иностранцев покупать товары данной страны, поскольку в обмене за каждую единицу своей (иностранной) валюты (доллар) они получат большее количество национальной валюты (рублей) и смогут купить в данной стране большее количество товаров. Или эквивалентно, за каждую единицу товара (в России) иностранцы, поменяв свою валюту на большее количество единиц национальной валюты, заплатят меньшее количество своей валюты (долларов). Следовательно, рост валютного курса национальной валюты (рубля) ведет к увеличению экспорта (России).

Пример.Предположим, что

гражданин США хочет купить в России

самовар, который стоит 500 рублей. При

валютном курсе рубля, равном 27 руб./долл.,

он должен будет заплатить 5001/27

= 18.5 (долл.), а при валютном курсе рубля,

равном 29 руб./долл., он должен будет

заплатить только 5001/29

= 17.2 (долл.). Таким образом, экспорт страны

увеличивается, если курс национальной

валюты высокий и национальная валюта

дешевая.

П

Пример.Предположим, что

гражданин России хочет купить в США

джинсы, которые стоят $50. При валютном

курсе рубля, равном 27 руб./долл., он

должен будет заплатить 5027

= 1350 руб., а при валютном курсе рубля,

равном 29 руб./долл., он должен будет

заплатить 5029

= 1450 руб. Таким образом, импорт страны

увеличивается, если курс национальной

валюты низкий и национальная валюта

дорогая.

Однако на решения экономических агентов относительно того, покупать ли внутренние или иностранные товары, влияет не только изменения номинального валютного курса, но и изменение уровня цен как в данной стране, так и за рубежом.

Номинальный и реальный валютный курс

Все наши предыдущие рассуждения касались номинального валютного курса. Как уже отмечалось, номинальный валютный курс – это цена иностранной денежной единицы, выраженная в определенном количестве единиц национальной валюты, т.е. это соотношение цен двух валют, относительная цена валют двух стран. Номинальный валютный курс устанавливается на валютном рынке, который состоит из банковских служащих – трэйдеров (foreign exchange traders) по всему миру, продающих и покупающих иностранную валюту по телефону. Когда спрос на валюту страны повышается по отношению к ее предложению, трэйдеры поднимают цену, и валюта дорожает (т.е. ее курс по отношению к другим валютам падает). И наоборот, если предложение валюты начинает превышать спрос, трэйдеры снижают цену, и в результате валюта дешевеет, а ее курс по отношению к другим валютам повышается.

Для того, чтобы из номинального валютного курса получить реальный валютный курс, как для получения любой реальной величины (реального ВВП, реальной заработной платы, реальной ставки процента), необходимо «очистить» соответствующую номинальную величину от воздействия на нее изменения уровня цен.

Реальный валютный курс – это номинальный валютный курс с поправкой на соотношение уровней цен в данной стране и в других странах (странах - торговых партнерах), т.е. это относительная цена единицы товаров и услуг, произведенных в двух странах:

= е ×

![]()

где - реальный валютный курс, е – номинальный валютный курс, Р – уровень цен внутри страны, РF – уровень цен за рубежом.

Пример.Предположим, что

номинальный валютный курс рубля равен

27 руб./долл. При этом, центнер пшеницы

в России стоит 400 руб., а в США $20. Чтобы

рассчитать реальный валютный курс

рубля (т.е. относительную цену центнера

американской пшеницы в центнерах

российской пшеницы), нужно номинальный

валютный курс рубля умножить на цену

центнера пшеницы в США (тем самым мы

получим цену центнера американской

пшеницы в рублях) и разделить на цену

центнера российской пшеницы.

Это

означает, что цена одного центнера

американской пшеницы равна 1.35 центнера

российской пшеницы.![]()

Реальный валютный курс отражает конкурентоспособность товаров данной страны в международной торговле. На реальный валютный курс оказывают влияние:

изменение номинального валютного курса (е): чем выше номинальный валютный курс, тем выше реальный валютный курс. Как было показано ранее, чем выше номинальный валютный курс (т.е. чем дешевле национальная валюта), тем больше желание иностранцев покупать товары и услуги, произведенные в данной стране, поскольку они им обходятся относительно дешевле (в обмене они получают больше единиц дешевой национальной валюты на каждую единицу своей относительно более дорогой валюты). И наоборот, чем ниже номинальный валютный курс (т.е. чем дороже национальная валюта), тем меньше желание иностранцев покупать товары и услуги, произведенные в данной стране, поскольку они им обходятся относительно дороже (в обмене они получают меньше единиц относительно более дорогой национальной валюты на каждую единицу своей валюты).

изменение уровня цен за рубежом (РF): чем выше уровень цен за границей, тем выше реальный валютный курс. Когда уровень цен за рубежом растет, иностранцам становится более выгодным покупать относительно более дешевые товары, произведенные в данной стране. И наоборот, снижение уровня цен за рубежом уменьшает желание иностранцев покупать относительно более дорогие товары, произведенные в данной стране, в то время как усиливается желание граждан страны покупать иностранные товары.

изменение уровня цен в данной стране (Р): чем выше уровень цен в данной стране, тем ниже реальный валютный курс. Повышение уровня цен в стране ведет к снижению спрос на подорожавшие товары данной страны со стороны иностранцев. В то время как снижение уровня цен в данной стране делает произведенные в ней товары более привлекательными для иностранцев.

Таким образом, рост реального валютного курса, усиливая спрос иностранцев на товары, произведенные в данной стране, соответствует повышению конкурентоспособности товаров этой страны на мировых рынках. А снижение реального валютного курса приводит к снижению у иностранцев желания покупать произведенные в данной стране товары, что означает падение их конкурентоспособности на мировых рынках.

Рост реального валютного курса называется реальным удешевлением национальной валюты, а снижение реального валютного курса – реальным удорожанием. Чем выше реальный валютный курс (т.е. чем выше номинальный валютный курс, чем выше уровень цен за рубежом и чем ниже уровень цен в данной стране), тем более конкурентоспособны товары данной страны.

=

реальное удешевление национальной

валюты

конкурентоспособность

товаров данной страны

=

реальное удорожание национальной

валюты

конкурентоспособность

товаров данной страны

Процентное изменение реального валютного курса (темп изменения) может быть рассчитано по формуле1:

е (%) + (F - )

где процентное изменение реального валютного курса, е – процентное изменение номинального валютного курса, F – темп инфляции за рубежом, темп инфляции в данной стране.

Паритет покупательной способности

Вернемся к нашему примеру с пшеницей. Реальный валютный курс рубля, равный 1.35 центнера российской пшеницы за 1 центнер американской пшеницы означает, что при номинальном курсе рубля 27 руб./долл. перекупщикам выгодно покупать пшеницу в России, где центнер стоит 400 рублей и продавать ее в США за $20 (что эквивалентно 540 руб.). В результате таких действий перекупщиков со временем цена центнера пшеницы в России повысится (из-за роста спроса), а в США снизится (из-за увеличения предложения), выровнявшись, в конце концов, до одинакового уровня. Т.е. на пшеницу установится единая цена и в России, и в США (с учетом номинального курса валют). Это означает, что действует принцип паритета покупательной способности.

Паритет покупательной способности, называемый «законом единой цены» или "законом гамбургера" означает, что товар должен продаваться в разных странах по одной и той же цене с учетом обменного курса (т.е. реальный валютный курс по определенному товару должен быть равен единице: = 1). Так, если в США гамбургер стоит 1$, а валютный курс доллара к рублю составляет 28 руб. за 1$, то в России гамбургер должен стоить 28 рублей. Из формулы реального валютного курса

![]()

при условии, что = 1, получаем формулу, отражающую принцип паритета покупательной способности:

P = e × PF

где PF – цена товара за рубежом (foreign price), выраженная в иностранной валюте, P – цена товара в данной стране, выраженная в национальной валюте, е – номинальный валютный курс, т.е. количество единиц национальной валюты, обмениваемое на одну единицу иностранной валюты.

Очевидно, что принцип паритета покупательной способности может поддерживаться только по торгуемым товарам, т.е. товарам, которые производят многие страны и которые широко представлены на мировых товарных рынках. Этот принцип неприменим к неторгуемым товарам и услугам.

Принцип паритета покупательной способности предполагает, что поскольку реальный валютный курс не меняется, то, если меняются цены на торгуемые товары либо в данной стране, либо за рубежом, должен измениться номинальный валютный курс.

Паритет процентных ставок

Рассмотрим теперь влияние открытости финансовых рынков. Это предполагает, что инвесторы теперь могут выбирать между покупкой внутренних финансовых активов или иностранных финансовых активов. Основным фактором, влияющим на это решение, является разница в нормах доходности финансовых активов в своей стране и за рубежом, т.е. разница между внутренней ставкой процента (r) и зарубежной ставкой процента (rF), называемая дифференциалом процентных ставок. При прочих равных условиях, инвесторы будут покупать ценные бумаги, которые дают бóльшую норму отдачи, т.е. по которым ставка процента выше. Однако при принятии инвестором решения о том, какую купить ценную бумагу: внутреннюю или иностранную – важное значение имеет еще один фактор – ожидаемое изменение валютного курса.

Очевидно, что покупая внутреннюю ценную бумагу (предположим, что это облигация со сроком погашения один год) в момент времени t, инвестор через год, т.е. в момент времени (t+1) получит доход, равный цене, уплаченной при покупке, плюс процентный доход, определяемый внутренней ставкой процента (r). Таким образом, доход по внутренней ценной бумаге составит (1 + r) на каждую затраченную единицу национальной валюты.

Eсли

же инвестор принимает решение о покупке

иностранной ценной бумаги (предположим,

что это также облигация со сроком

погашения один год, которая стоит столько

же, сколько внутренняя облигация), он

должен сначала поменять свою национальную

валюту на иностранную по существующему

в данный момент времени (в момент t)

номинальному валютному курсу (et),

т.е. в обмене на каждую единицу национальной

валюты он получит (![]() )

единиц иностранной валюты. Затем он

должен купить иностранную ценную бумагу,

получить через год, т.е. в момент времени

погашения облигации (в будущий моментt+1),

сумму, затраченную при покупке, плюс

процентный доход по этой иностранной

облигации (rF).

А затем полученную в иностранной валюте

сумму он должен поменять на национальную

валюту по валютному курсу, который будет

иметь место в этот будущий момент

времени, т.е. по курсу (

)

единиц иностранной валюты. Затем он

должен купить иностранную ценную бумагу,

получить через год, т.е. в момент времени

погашения облигации (в будущий моментt+1),

сумму, затраченную при покупке, плюс

процентный доход по этой иностранной

облигации (rF).

А затем полученную в иностранной валюте

сумму он должен поменять на национальную

валюту по валютному курсу, который будет

иметь место в этот будущий момент

времени, т.е. по курсу (![]() ).

Поскольку точно предвидеть, каким будет

курс национальной валюты через год,

невозможно, то этоожидаемое

инвестором изменение

курса, на

что указывает верхний индекс е

(expected).

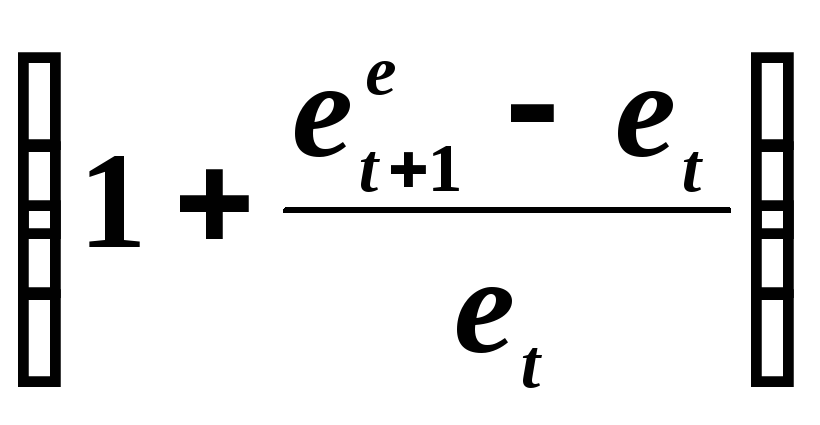

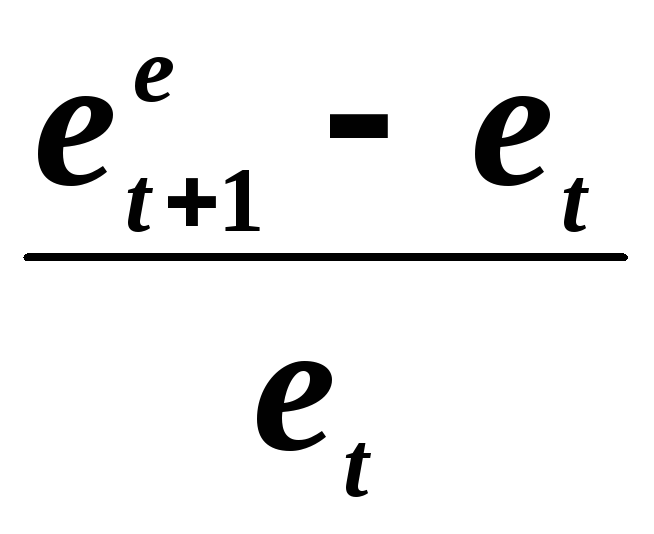

Таким образом, его ожидаемый доход на

каждую затраченную единицу национальной

валюты составит:

).

Поскольку точно предвидеть, каким будет

курс национальной валюты через год,

невозможно, то этоожидаемое

инвестором изменение

курса, на

что указывает верхний индекс е

(expected).

Таким образом, его ожидаемый доход на

каждую затраченную единицу национальной

валюты составит:

![]()

В том случае, если нормы доходности по внутренним и иностранным финансовым активам равны, инвестору одинаково выгодно вкладывать средства (покупать финансовые активы) у себя в стране и за рубежом. Это означает, что выполняется следующее арбитражное уравнение:

(1

+ rt)

=

![]()

Несколько преобразовав, получим уравнение, которое называется отношением непокрытого процентного паритета или условием паритета процентных ставок:

1

+ rt

= (1 + rF

t )

![]()

Переписав уравнение, получим:

1

+ rt

= (1 + rF

t )

При небольших темпах изменения валютного курса можно получить следующее соотношение

rt

≈

rF

t

+

![]()

Таким образом, при условии непокрытого паритета процентных ставок арбитраж предполагает, что внутренняя ставка процента приближенно должна быть равна иностранной ставке процента плюс ожидаемое удешевление (повышение номинального курса) национальной валюты. Если выполняется это условие, это означает, что инвестору безразлично, какие финансовые активы покупать – внутренние или иностранные.

Из условия паритета процентных ставок следует, что даже если иностранная ставка процента ниже внутренней ставки процента, но если инвестор ожидает удешевление национальной валюты на бóльший процент, чем разница в процентных ставках по облигациям (ее r – rF), он будет покупать иностранные облигации.

Э

Пример.

Предположим, что внутренняя ставка

процента по облигации равна 10%, а

иностранная ставка процента 8%. При этом

ожидается 3%-ное удешевление национальной

валюты. Чтобы определить, какую облигацию

– внутреннюю или иностранную – будет

покупать человек, следует сравнить

нормы отдачи по обеим облигациям. По

внутренней облигации норма доходности

составляет 10% (r

= 10%), поэтому норма отдачи составит 10%,

а по иностранной облигации он получит

норму отдачи 11% (8% как норму доходности

иностранной облигации (rF

= 8%) плюс 3% как доход, полученный при

обмене иностранной валюты на национальную

валюту, которая, как он ожидает, подешевеет

на 3%, т.е. ееt+1).

Т.е. норма отдачи по иностранной

облигации рассчитывается как

rF

t

+

И

наоборот, если ожидается удорожание

национальной валюты (снижение валютного

курса), например, на 3%, то выгоднее

покупать внутренние облигации, поскольку

норма отдачи по иностранным составит

всего 5% (8%

3%) для граждан данной страны. При этом

иностранцы, покупая внутренние облигации

данной страны получат норму отдачи 13%

(10% + 3%, поскольку удорожание валюты

данной страны соответствует удешевлению

иностранной валюты), вместо 8%, которые

они получат в виде дохода, купив

собственную (иностранную) облигацию.

![]() = 8% + 3% = 11%

= 8% + 3% = 11%

Это означает, что если нарушается условие паритета процентных ставок, между странами будут происходить перемещения капитала.

Если r t rF t +

,чтосоответствует

более высокой норме отдачи по внутренним

финансовым активам, в страну будет

происходить приток капитала, т.е. и

внутренние и иностранные инвесторы

предпочтут покупать финансовые активы

данной страны .

,чтосоответствует

более высокой норме отдачи по внутренним

финансовым активам, в страну будет

происходить приток капитала, т.е. и

внутренние и иностранные инвесторы

предпочтут покупать финансовые активы

данной страны .Если r t rF t +

чтосоответствует

более высокой норме отдачи по иностранным

финансовым активам, из страны будет

происходить отток капитала, т.е. и

внутренние и иностранные инвесторы

предпочтут покупать иностранные

финансовые активы.

чтосоответствует

более высокой норме отдачи по иностранным

финансовым активам, из страны будет

происходить отток капитала, т.е. и

внутренние и иностранные инвесторы

предпочтут покупать иностранные

финансовые активы.

Если дифференциал процентных ставок незначителен или равен нулю (внутренняя ставка процента равна мировой ставке процента), то инвестор принимает решение, ориентируясь только на ожидаемое изменение валютного курса.

Режимы валютных курсов

Различают два режима валютных курсов: фиксированный и плавающий.

Фиксированный валютный курс. При режиме фиксированного валютного

курса (fixed exchange rate) валютный курс устанавливается центральным банком в определенном жестком соотношении, например, 27 рублей за 1 доллар и поддерживается путем интервенций центрального банка.

Интервенции1 центрального банка представляют собой операции по покупке и

продаже иностранной валюты в обмен на национальную валюту с целью поддержания валютного курса национальной денежной единицы на неизменном уровне.

Так, если спрос на национальную валюту растет, то валюта дорожает (ее курс

снижается, например до 25 руб./долл.). Между тем центральный банк должен поддерживать фиксированный валютный курс на уровне 27 руб./долл. Чтобы снизить валютный курс, центральный банк должен вмешаться (intervene) и увеличить предложение рублей, скупая доллары (предъявляя спрос на доллары).

Если увеличится предложение национальной валюты в результате роста спроса на импортные товары и иностранные финансовые активы, то курс национальной валюты (рубля) повысится (например, до 29 руб./долл.), т.е. валюта подешевеет, и центральный банк, который обязывается поддерживать фиксированный курс на уровне 27 руб./долл., проводит интервенцию с целью снижения валютного курса. В этом случае он должен уменьшить предложение национальной валюты, предъявив спрос на иностранную валюту (доллар), т.е. обменяв на нее национальную валюту (рубль). Интервенции центрального банка основаны на операциях с валютными резервами (official reserves) (как мы увидим далее, счет официальных резервов является составной частью платежного баланса при режиме фиксированных валютных курсов) и используются для обеспечения внешнего равновесия, т.е. для обеспечения нулевого сальдо платежного баланса.

Система фиксированных курсов была разработана и принята в 1944 году в

американском городе Брэттон-Вудсе и поэтому получила название Брэттон-Вудской валютной системы. В соответствии с этой системой

- резервной валютой для международных расчетов стал американский доллар;

- казначейство США обязывалось по первому предъявлению обменивать доллары на золото в соотношении 35 долл. на 1 тройскую унцию (31.1 грамма) золота;

- все национальные валюты жестко (в определенном фиксированном соотношении) «привязывались» к доллару и через доллар – к золоту.

Американский доллар заменил золото в международных расчетах, так как в

тот период США были самой богатой страной мира. Они обеспечивали 57% промышленного производства капиталистического мира, 30% мирового экспорта и сосредоточили ¾ золотых запасов капиталистических стран. Национальная валюта США – доллар – была самой твердой и пользовалась наибольшим доверием.

Однако постепенно соотношение сил в мире менялось. Произошло «экономическое чудо» в Японии и Германии, темпы роста их промышленного производства стали обгонять темпы роста американской экономики. В 1954 г. возникло Европейское экономическое сообщество (ЕЭС или «Общий рынок»), в которое первоначально вошли 6 стран (Германия, Франция, Италия, Бельгия, Нидерланды и Люксембург), а сейчас входят почти все страны Западной Европы. Конкурентоспособность американских товаров упала. Страны, в которых накопилось большое количество долларов (зеленых бумажек), которыми американцы расплачивались за приобретаемые ими реальные ценности (товары и услуги), начали предъявлять доллары казначейству США к обмену на золото. Золотые запасы США стали стремительно таять. США были вынуждены объявить о прекращении обмена долларов на золото, а в 1969 и 1971 девальвировать доллар, т.е. официально повысить валютный курс доллара по отношению к другим валютам. Еще раньше в 1967 году в связи с экономическими трудностями, которые в период после П мировой войны испытывала Великобритании, центральный банк этой страны (Bank of England) был вынужден сообщить о девальвации (т.е. повышении валютного курса) фунта по отношению к доллару. Германия же в 1969 году провела ревальвацию (снижение валютного курса) марки по отношению к доллару. Начался кризис Брэттон-Вудской системы фиксированных валютных курсов. 19 марта 1973 г. была введена система гибких валютных курсов.

Гибкий (плавающий) валютный курс. Система гибких (flexible) или плаваю-

щих (floating) валютных курсов предполагает, что валютные курсы регулируются рыночным механизмом и устанавливаются по соотношению спроса и предложения валюты на валютном рынке.

Однако современная валютная система не является системой абсолютно гибких валютных курсов, поскольку ФРС США и консорциум европейских банков не позволяет доллару колебаться абсолютно свободно, чтобы не допустить его резкого падения (как в 1985 году). ФРС США как бы подпирает доллар, покупая его и искусственно увеличивая спрос на доллар, и поддерживает его более высокий валютный курс. Если центральный банк не вмешивается в установление валютного курса, то это система «чистого плавания» (clean floating). Если же центральный банк проводит интервенции, то это «грязное» (dirty) или «управляемое плавание» (managed floating). Современная валютная система – это система «управляемого плавания», поскольку центральные банки Европы опасаются коллапса доллара, что сделает американский экспорт более конкурентоспособным и сократит американский спрос на европейские и японские товары. Это может привести к банкротствам и закрытию предприятий в других странах и росту безработицы.