3. Разделы бизнес-плана

Структурно бизнес-план инвестиционных проектов согласно «Рекомендаций» включает двенадцать основных разделов и приложения.

1. Раздел "Резюме" отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана.

2. Раздел «Характеристика предприятия и стратегия его развития»

3. Раздел "Описание продукции (услуги)"

4. Раздел «Анализ рынков сбыта. Стратегия маркетинга»

5. Раздел "Производственный план"

6. Раздел "Организационный план"

7. Раздел "План реализации проекта"

8. Раздел "Инвестиционный план"

9. Раздел "Прогнозирование финансово-хозяйственной деятельности"

10. Раздел "Показатели эффективности проекта"

11. Раздел "Юридический план"

12. Раздел "Информация о разработчиках бизнес-плана"

4.Что интересует инвестора в бизнес - плане.

В резюме излагаются в порядке приоритетности расчетные показ-ли проекта: все, что заинтересует инвестора. На каждой стадии резюме он может отказаться от проекта, т.к. все остальное становится неважным.

Общие положения:

Вид бизнеса: Инвестор не будет рассм-ть проекты в неизвестной для него сфере.

Объем производства в натуральном выражении: Инвестор качественно оценивает возможности сбыта.

Парето-эффективность производителя, покупателя, государства. Полезный эффект.

Экологический эффект.

Инвестиции:

Общая вел-на инвестиций: Инвестор не будет рассматривать проект, на который у него нет денег.

Пакет стратегического инвестора: 50%+1акция – инвестор определяет; 25%+1акция – блокирующий пакет – предприятие не может быть продано без согласия всех акционеров.

Наличие кредита: Кредит имеет положит. и отрицат.стороны. Положительные – дополнительный контроль проекта и финансовый рычаг. Отрицательные – финансовая зависимость.

Основные технико-экон.показатели:

Период строительства.

Достижение безубыточности: В этот период мы вкладываем ресурсы, которые безвозвратно теряются.

Период возврата кредита.

Оборот (объем производства).

Чистая прибыль.

Технич.источники эффекта – снижение материало-, энергоемкости, рост производства и т.д. Технич.источники явл-ся первичными, т.к. если их нет, то экон.эффекта тоже нет.

Показатели экон.эф-ти проекта: Эти показатели специфичны, т.к. прибыль мы получаем не сразу и по годам она существенно меняется, мы пользуемся показателями за расчет.период или среднегод.показателями, показатели конкретного года нам не подходят.

Показатели текущей эф-ти проекта. Они выполняют 2 функции:

- оценка конкурентоспособности предприятия;

- оценка работы менеджмента.

5.Проблемы оценки эффективности инвестиций

Для оценки эф-ти инвестиций нужно сравнить Rи (рентаб-ть инвестиций) с барьерной ставкой. При этом в определении Rи возникают 4 проблемы:

При строительстве прибыль равна 0, сл-но, Rи = 0.

В период эксплуатации прибыль изменяется в соответствии с жизнен.циклом проекта, сл-но, Rи разная, меняется (график: собаки, звезды, дойная корова, трудные дети).

По мере работы реальные активы изнашиваются и обесцениваются (первоначальная стоимость, амортизация, остаточная стоимость, затраты на ликвидацию, ликвидац.ст-ть в последний год проекта).

Реальные активы могут приносить прибыль после возврата инвестиций.

Эти проблемы существуют для каждого проекта.

Решение проблем оценки эффективности инвестиций

Решение проблем эф-ти происходит в несколько этапов. Исп-ся для этого идея: Не важно, какую прибыль получаем по годам исп-ия проекта, главное – проект эффективен, если накопленная прибыль в проекте будет больше накопленной прибыли по барьерной ставке.

На I этапе поток инвестиций и поток прибыли заменяются потоком инвестиций и потоком чистого дохода, т.к. эти потоки лучше хар-ют финансовое положение инвестора. Окупаемость инв-ий происходит за счет потока чистого дохода, а не засчет чистой прибыли. Денежный поток – ряд последовательных поступлений наличности (приток) или ряд последовательных выплат наличности (отток).

На II этапе поток инв-ий и поток чистого дохода преобразуем в запасы простым способом: дискретный поток превращается в запас путем сложения эл-тов потока.

На III этапе запас дохода сравнивается с запасом инвестиций. Если запас дохода становится меньше, то от проекта отказываются. Это может произойти в 2-х случаях прибыльности проекта:

- длит-ть достижения периода безубыточности;

- ликвидационная стоимость активов отрицательна.

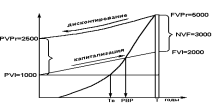

На IV этапе инвестиции и доходы различных лет приводятся в сопоставимый вид. Это необходимо, т.к. деньги, полученные раньше, имеют большую ценность, на них можем получить дополнительную прибыль. Приведение в сопоставимый вид на конец расч.периода – капитализация., на начало расч.периода – дисконтирование (снимаются сложные проценты). Расч.период – отрезок строительства предприятия и временной отрезок эксплуатации его.

Капитализация:

FIt = It*(1+Ek)T-t : FIt – инвестиции, привед.на конец отч.периода; It – инвестиции тек.года; Ek – барьерная ставка (ставка капитализации); T – расчетный период; t – год инвестирования.

FPrt = Prt*(1+Ek)T-t : FPrt - доход, привед.на конец расч.периода.

Капитализация примен-ся тогда, когда ресурсы не ограничены.

Дисконтирование – дословно: уменьшение счета (снимаем сложные проценты).

PIt = It*(1+Ek)0-t

PPrt = Prt*(1+Ek)0-t

На V этапе мы сопоставимые инвестиции и доходы превращаем в запасы:

- для капитализации: FVI = ∑TFIt, FVPr = ∑TFPrt;

- для дисконтирования: PVI = ∑TPit, PVPr = ∑TPPrt

Финансовый профиль проекта в режиме капитализации и дисконтирования:

NPV = PVPr - PVI

NFV – эффект бизнеса за дополнительный рез-т

NPV – экономия