27.Функция полезности риска.

Она предполагает, что чем ↑ риск, тем > д. б. выгода. Как пример, коррупция в РФ: мелкие взятки брать перестали, перешли на крупные. Функция полезности риска основана на суждениях активных бизнесменов нескольких стран.

Идея функции – при повышенном риске математическое ожидание прибыли не д. уменьшаться.

Определена функция необходимой рентабельности: Ек = 5,2 + 8,1*10-3*R3

Эта функция определяет минимальную R, к-ую мы д. получить при данном риске, чтобы математическое ожидание прибыли осталось неизменным.

IRRфакт

IRRmin

5,2

IRRфакт

PR’

Rриск

30%

Rфакт.риск

Для реализации профилактики и диверсификации необходимы единовременные текущие затраты. Соответственно, проводится оценка эффективности профилактики и диверсификация рисков. При этом в качестве притока наличности принимается часть чистого дохода, сохраняемая в результате снижения риска.

PR = Prt*(mн - m'β)/100%

PR – доход, сохраненный от риска

mн – мат ожидание до профилактики

m'β – мат ожидание после профилактики

Prt – чистый доход в этом году

Если имеют место несколько лет расчётного периода, то эффективность профилактики рассчитывают через NPV.

28.Устойчивость к риску

При небольших проектах дифференцированный расчет риска часто нецелесообразен. Поэтому рассчитывают не риск, а обратную величину – устойчивость к риску.

Устойчивость проекта – способность проекта сохранять эффективность при неблагоприятных изменениях экон. конъюнктуры:

1. повышение стоимости инвестиций активов

2. снижение спроса

3. повышение стоимости факторов производства

При оценке устойчивости мы ориентируемся на динамику NPV при неблагоприятных изменениях:

NPV= PVPr – PVI

Для оценки устойчивости задается изменение устойчивости факторов на 5%, 10%, 15%, 20%.

Существует 2 варианта расчета устойчивости. Они определяются след.вопросами:

Какие есть излишки?

На сколько мы должны сократиться?

Вариант 1:

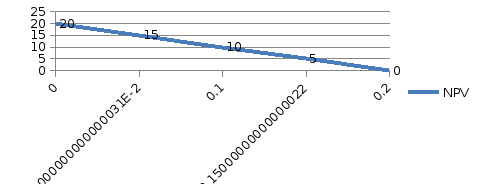

PVPr – PVI = NPV (120 – 100 = 20)

5%: 120 – 105 = 15

10%: 120 – 110 = 10

15%: 120 – 115 = 5

20%: 120 – 120 = 0

Устойчивость проекта интерпретируется графически:

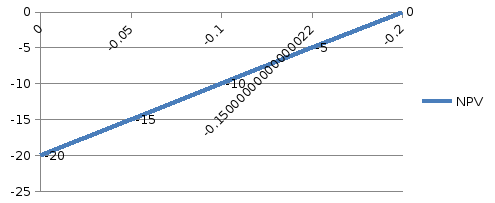

Факторы повышения устойчивости (вариант 2):

В практич.деятельности нужные проекты могут оказаться неэффективными, и ставится вопрос: на сколько необходимо снизать инвестиционные затраты, чтобы проект оказался эффективным.

PVPr – PVI = NPV (80 – 100 = -20)

-5%: 80 – 95 = -15

-10%: 80 – 90 = -10

-15%: 80 – 85 = -5

-20%: 80 – 80 = 0

Второй вариант расчета устойчивости позволяет на действующих производствах засчет рациональности затрат обеспечить эффективность проекта.

При оценке эффективности риска возникает специфика венчурных проектов.

Венчурные проекты - высокоэффективные и высокорискованные проекты.

В этом случае для реализации ф-ий полезности риска мы должны иметь множество проектов, т.к. большая вероятность, что несколько проектов 1-го предпринимателя сразу оказываются неэффективными.

Для их финансирования создаются венчурные фонды, в которых сосредотачивается множество проектов и начинает действовать закон больших чисел.