Плановые отпускные цены продукции «а» на 1-й квартал

|

Наименование продукта |

Цена на 1-й мес., руб. |

Цена на 2-й мес., руб. |

Цена на 3-й мес., руб. |

|

А: внутрен. рынок |

45,0 |

45,0*1,01=45,45 |

45,45*1,01=45,9 |

|

А: внешн. рынок |

2,5 $*30,0=75,0 |

2,5 $*30,0*=75,0 |

2,5 $*30,0*=75,0 |

Таблица №3.

Плановый доход от реализации продукции «а» на 1-й квартал

|

Наименование продукта |

1-й мес., тыс. руб. |

2-й мес., тыс. руб. |

3-й мес., тыс. руб. |

Итого, тыс. руб. |

|

А: внутрен. рынок |

10,5*45,0=472,5 |

14,0*45,45=636,3 |

14,0*45,9=642,6 |

1751,4 |

|

А: внешн. рынок |

4,5*75,0=337,5 |

6,0*75,0=450,0 |

6,0*75,0=450,0 |

1237,5 |

|

Итого за месяц без учета потерь |

810,0 |

1086,3 |

1092,6 |

Всего 2988,9 |

Таблица №4.

Плановая полная себестоимость всего объема производства продукции «а» на 1-й квартал

|

Статья затрат |

1-й мес., тыс. руб. |

2-й мес., тыс. руб. |

3-й мес., тыс. руб. |

1-й квартал, тыс.руб. |

|

1.+ Материалы, энергия технол. |

21,3*16,65 = 354,645 |

21,51* 20,7 = 445,257 |

21,73* 20,2 = 438,946 |

1238,848 |

|

2.+ Зарплата сдельная |

6,8*16,65 = 113,220 |

6,87* 20,7 = 142,209 |

6,94* 20,2 = 140,188 |

395,617 |

|

3.= Итого переменные затраты |

467,865 |

587,466 |

579,134 |

1634,465 |

|

4.+ Операционные затраты |

5,7* 16,65 = 94,905 |

5,76* 20,7 = 119,232 |

5,81* 20,2 = 117,362 |

331,499 |

|

5.+ Торгово-административные |

3,2* 16,65 = 53,280 |

3,23* 20,7 = 66,861 |

3,26* 20,2 = 65,852 |

185,993 |

|

6.= Итого постоянные затраты |

148,185 |

186,093 |

183,214 |

517,492 |

|

7.= Всего полная себестоимость |

616,050 |

773,559 |

762,348 |

2151,957 |

Таблица №5.

Плановый отчет о прибылях и убытках по продукции «а»

|

№ и вид операции |

Статья |

Всего 1-й квартал, тыс. руб. |

|

1. « + » |

Доход от реализации |

2988,900 |

|

2. « - » |

Потери от реализации 1% |

29,889 |

|

3. « = » |

Доход от реализации с учетом потерь |

2958,111 |

|

4. « - » |

Переменные затраты по реализации |

1634,465/57,55*55,0=1562,043 |

|

5. « = » |

Маржинальный доход (прибыль покрытия) |

1396,068 |

|

6. « - » |

Постоянные затраты |

517,492 |

|

7. « = » |

Прибыль от реализации |

878,576 |

|

8. « - » |

Налог на прибыль (20%) |

175,715 |

|

9. « = » |

Чистая прибыль планового периода |

702,861 |

5. Оценка уровня безубыточности производства

Процесс планирования и подсчета фактических объемов производства на составлении отчетов о прибылях и убытках не останавливается. Завершающими шагами являются:

- анализ уровня безубыточности производства (анализ поведения затрат на производство и реализацию продукции);

- оценка эффективности всей производственно-хозяйственной деятельности и ее отдельных направлений.

Шаг 8. Анализ безубыточности производства позволяет проверить, какой объем i-вида товарной продукции, произведенный в плановом периоде, способен, полученным при реализации доходом, покрыть свою полную себестоимость без привлечения складских запасов этой продукции. Такой объем называется критическим объемом производства (Vi*). Он обеспечивает простое воспроизводство продукции, и прибыль не создает. Другими словами, существует такой объем товарной продукции, который обеспечивает свою безубыточность (самоокупаемость).

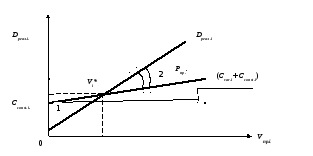

На Рис. 3. представлен график, иллюстрирующий расчет критического объема производства, на базе укрупненных данных метода direct costing. На оси абсцисс задан объем производства i-вида продукции Vпр.i в натуральных единицах измерения. На оси ординат фиксируются в зависимости от объемов производства i-вида продукции:

- постоянные затраты Cconst.i;

- переменные затраты Cvar.i;

(в сумме постоянные затраты и переменные дают полную себестоимость);

- доход от реализации Dреал.i.

Точка

пересечения прямой полной себестоимости

и прямой дохода есть точка критического

объема производства или

точка безубыточности производства.

Прибыль в этой точке Рпр..=

0,

зона 1 – есть зона убытков, зона 2 – зона

прибыли, которую создают объемы

производства Vпр.i![]() Vi*.

Vi*.

Рис. 3. График безубыточности производства

Для определения значения критического объема производства составляем уравнения, учитывающие законы связи первичных экономических данных. Доход в критической точке определяется как

D*

=

Si

![]() Vi*,

где

(1)

Vi*,

где

(1)

Si - оптовая отпускная цена, руб.

Полная себестоимость критического объема производства запишется в виде

Сполн.i

= Cvar.ед.i

![]() Vi*

+

Cconst.i,

где

(2)

Vi*

+

Cconst.i,

где

(2)

Cvar.ед.i - переменные затраты, приходящиеся на единицу i-вида продукции.

Поскольку в точке безубыточности производства происходит самоокупаемость производства, а прибыль, так же как и убыток = 0, то математическим выражением этой экономической ситуации служит уравнение (3).

Si

![]() Vi* = Cvar.ед.i

Vi* = Cvar.ед.i

![]() Vi* +

Cconst.i

(3).

Vi* +

Cconst.i

(3).

Решением уравнения (3) является критический объем производства (4).

Vi* = Cconst.i/(Si - Cvar.ед.i) (4).

Если в найденном значении Vi*есть дробная часть, то независимо от ее величины производят округление в сторону большего целого значения полученного результата.

Пример 3. На основе данных предприятия «Альфа» (см. Пример 2) найти критический объем производства продукции «А» по месяцам 1-го квартала, учитывая, что 70% продукции реализуется на внутреннем рынке, а 30% - на внешнем рынке.

Таблица №1