Тема: Основной капитал предприятия (основные средства)

Понятие основных средств, их классификация и оценка

Амортизация основных средств

Методы амортизации

Показатели использования основных средств предприятия

Оборотные

средства (оборотный капитал)

Инвестиции

Капитал

(уставный) Основные

средства (основной капитал)

(1) Основные средства – средства труда, которые многократно участвуют в производственном процессе, постепенно изнашиваются и постепенно переносят свою стоимость на готовый продукт. Они составляют основной капитал предприятия и при образовании нового предприятия обязательно учитываются в уставном капитале.

На практике единицей основных средств (ОС) является инвентарный объект (т.е. какое – либо имущество предприятия, которое служит больше 1-го года).

Если какое – либо имущество служит больше 1-го года, но стоит меньше 10 тыс. руб., то его стоимость можно сразу списать на готовую продукцию.

Объекты ОС предприятия имеют самую разную природу, поэтому в целях анализа необходима их классификация.

Существует несколько классификаций ОС:

а) по отношению к производственному процессу:

производственного назначения

непроизводственного назначения (непрофильные активы)

б) по характеру участия в производственном процессе ОС производственного назначения подразделяются на:

активная часть (прямо влияет на мощность, например, машины, оборудование, инструмент, оснастка)

пассивная часть (создает для этого условия, например, здания, сооружения)

в) по функциям, выполняемым в процессе производства ОПФ (основные производственные фонды) делят на функциональные группы:

-здания - инструмент

-сооружения - земля

-передаточные устройства

-рабочие машины

Технологическая структура ОС – это соотношение групп ОС.

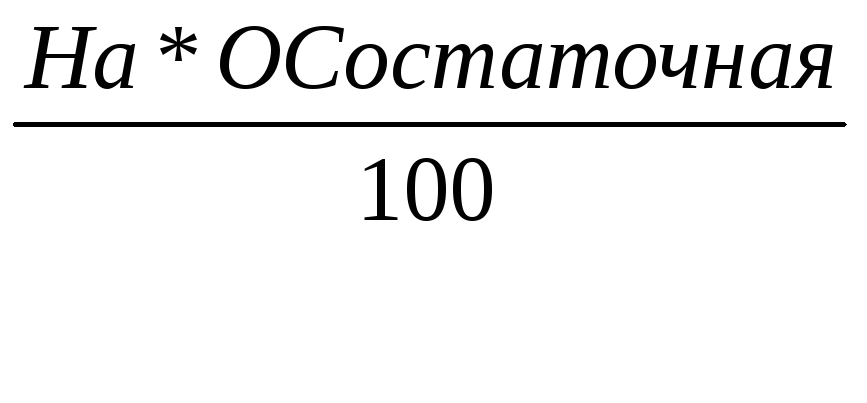

Методы оценки ос (измерение оценки)

а) в натуральных измерителях (самый точный метод, но результаты несводимы к единому показателю)

б) в стоимостных измерителях (данные получают менее точные, но очень удобные показатели)

- по первоначальной стоимости (все затраты на строительство, приобретение, транспортировку, монтаж, установку)

- по полной восстановительной стоимости (стоимости воссоздания фондов в современных условиях)

- по остаточной стоимости ( за минусом износа ОС или реальная стоимость ОС) Состат = Сперв- Афакт.нач(износ)

Состат = Свосст- Афакт.нач(износ)

- по ликвидационной стоимости (затраты на ликвидацию, демонтаж объекта)

Если ОС прошли переоценку, то на баланс предприятия они записываются по восстановительной стоимости, а если нет, то по первоначальной. Итоговая стоимость по балансу называется балансовой.

(2) Амортизационная политика и амортизация на предприятии.

ОС изнашиваются физически и морально устаревают, поэтому возникает задача их воспроизводства. Износ бывает двух видов: физический и моральный. Физический, т.е утрата стоимости, вызванная снижением потребительской стоимости. Моральный бывает 1 рода (снижение стоимости в результате НТП) и 2 рода (когда появляется что-то принципиально новое).

Экономической основой воспроизводства является процесс амортизации.

Амортизация- это денежное выражение износа

-процесс постепенного перенесения стоимости ОС на готовую продукцию).

Частичное восстановление (ремонт, модернизация) осуществляется за счет себестоимости, но не счет амортизации, а путем резервирования средств

Схема воспроизводства ОС

реновация

(полное восстановление, замена)

ОС износ

ОС

амортизация

ОС часть

выручки = амортизации

себестоимость

продукции выручка

от реализации

На разных этапах своего развития предприятие может преследовать разные цели, решать разные задачи.

Если предприятие производит быстро устаревающую (морально) продукцию, то оно заинтересовано в скорейшей замене своих ОС, а поэтому заинтересовано в ускоренной амортизации, чтобы быстрее сформировать необходимые средства на замену оборудования, машин…

Если предприятие только осваивает новую технологию, имеет высокие издержки и очень низкую рентабельность продукции, то оно не заинтересовано в высоких амортизационных отчислениях, т.к. они утяжеляют себестоимость и могут привести к убыткам

цена:

амортизация амортизация

прибыль

стоимость

Амортизация – рассрочка на несколько финансовых лет (в зависимости от объекта) отчислений предприятия в счет покрытия постепенного износа недвижимости, с тем, чтобы быть в состоянии заменить это имущество, когда оно выйдет из строя.

В основе расчетов амортизации лежит нормативный срок полезного действия (Тпи), который приведен в классификаторе ОС, включаемых в амортизационные группы (этих групп 10). Он утвержден постановлением Правительства РФ от 1.01.2001 г. №11.

определяет

Т пи

На

(норму амортизации)

пи

На

(норму амортизации)

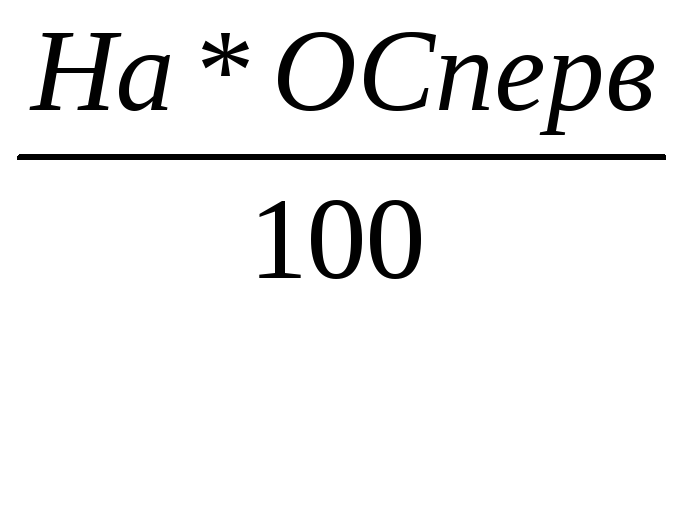

На может быть определена на основании Тпи и случае использования линейного метода расчета амортизации На показывает процент ежегодных отчислений от первоначальной стоимости в себестоимость продукции.

Пусть На = 20%, тогда Тпи = 100/20=5 лет

У каждого предприятия может быть своя собственная амортизационная политика. Она реализуется с помощью различных методов, способов начисления амортизации.

(3) Методы амортизации:

Метод линейной (равномерной) амортизации

Геометрически дегрессивный (метод уменьшаемого остатка), то есть амортизация рассчитывается на основе остаточной стоимости и, соответственно уменьшается

Метод амортизации по сумме чисел лет полезного использования

Производственный метод (пропорционально объёму работ или объёму продукции)

Линейный метод

Главная идея – это расчет амортизационных сумм на основе одной и той же нормы. На её основании можно определить амортизацию годовую - Агод, которая затем делиться на 12 месяцев, для определения амортизации ежемесячной:

Т На = совпадает Там– срок амортизации

![]()

пи

На

Агод

=

пи

На

Агод

=

Амес=

Амес=![]()

100%

ОСперв(первоначальная стоимость

ОС)

Например,

ОСперв=

15 тыс. руб.(100%), Тпи

=

5 лет

На

=

![]()

Агод

=

=

=![]() = 3 (тыс. руб.)

Амес

=

= 3 (тыс. руб.)

Амес

=

![]() = 0,25 (тыс. руб.)

= 0,25 (тыс. руб.)

Геометрически дегрессивный метод (метод уменьшаемого остатка).

Амортизация начисляется каждый год исходя из остаточной стоимости до тех пор, пока остаточная стоим-ть не станет равной 20%. После этого нелинейный метод переходит в линейный.

Т

пи

На

Агод

i

(где i

– срок службы, использования)

пи

На

Агод

i

(где i

– срок службы, использования)

Агод

i

=

;

Амес=

;

Амес=

![]()

Пример: ОС = 15 тыс. руб., На= 40 %, тогда суммы ежегодных амортизационных отчислений можно рассчитать следующим образом:

Агод

I=![]() =

6 тыс. руб.

=

6 тыс. руб.

Агод II = (15 - 6)*0,40 = 3,6 тыс. руб.

Агод III = (15 – 6 – 3,6)*0,40 = 2,2 тыс. руб.

Агод IV = (15 – 6 – 3,6 – 2,2)*0,40 = 1,3 тыс. руб.

Агод V = (3,2 – 1,3)*0,40 = 0,8 тыс. руб.

(полного списания не происходит)

Этот метод позволяет в первые годы использования ОС перенести большую их стоимость на ГП, что позволяет обеспечить предприятие дополнительными средствами в составе выручки. Большая сумма А в первые годы означает снижение налога на прибыль из-за увеличения издержек предприятия.

(3) Дискретный метод (по сумме чисел лет полезного использования)

В основе метода лежит расчет исхода параметра: сумма амортизации на единицу суммы чисел лет. Амортизация осуществляется неравномерно по различным нормам, но технология расчетов такова, что эти нормы скрыты.

А м

Аисходный

параметр =

м

Аисходный

параметр =![]() ,

,

Агодi

=

![]() N

N

S= N(N+1)/2

где чл или S – сумма чисел лет; N- срок полезного использования

Пример: Станок служит 5 лет и его первоначальная стоимость – 120 тыс. руб. Тогда:

Аисх.

параметр

=

![]() = 8

= 8

АгодI = 8*5 = 40 тыс. руб.

Агод II = 8*4 = 32 тыс. руб.

Агод III = 8*3 = 24 тыс. руб.

Агод IV = 8*2 = 16 тыс. руб.

Агод V = 8*1 = 8 тыс. руб.

(4) Производственный метод (пропорционально объёму продукции или работ)

Пример:

Станок стоимостью 120 тыс.руб. за Спи должен обеспечить 1000 изделий. При этом в 1-й год выпуск 600 шт., а во 2-й 400 шт. Амортизация вычисляется за 1 и 2 год пропорционально фактическому объему продукции:

Агод

I

= 120*![]() =

72000 руб.

Амес

=

=

72000 руб.

Амес

=

![]() =

6000 руб.

=

6000 руб.

Если за второй год эксплуатации станка изготовлено ещё 400 единиц, то годовая сумма составит:

Агод

II

= 120*![]() =

48000 руб.

Амес

=

=

48000 руб.

Амес

=

![]() =

4000 руб.

=

4000 руб.

***

Нельзя сказать, что организация всегда заинтересована в уменьшении или увеличении норм амортизации:

входит

в

А

годс/с продукции (за год)ПрибыльНалог на прибыль

годс/с продукции (за год)ПрибыльНалог на прибыль

Таким образом, чем выше годовая себестоимость продукции, тем выше прибыль организации и, соответственно, выше налог на прибыль.

Чрезмерный рост амортизации может привести к убыткам, поэтому использование таких методов может быть невыгодно.

Предприятие должно выбрать амортизационную политику, при которой достигаются цели именно этой организации. Например, максимизация чистой выручки (чистая выручка = чистая прибыль + амортизация).

Так как все амортизационные отчисления после реализации продукции (т.е. в составе выручки) остаются на предприятии, то может оказаться выгодным увеличивать чистую выручку за счет амортизации при снижении прибыли:

Амортизация

Прибыль (чистая) На