Мз (смазочные, обтирочные материалы)

ОТ

(наладчиков, ремонтников)

По роли в производственном процессе расходы подразделяются на:

Основные – связаны с процессом производства (технологическим процессом). Например, основная зарплата производственных рабочих, расходы на основные материалы, РСЭО.

Накладные – расходы, которые можно назвать общесистемными. Связаны с управлением и обслуживанием производства как сложной системы. Иногда составляют до 50 % себестоимости. Особенно велика доля накладных расходах в общехозяйственных и в общепроизводственных расходах. Эта группировка нужна для управленческого анализа и учета.

В укрупненных расчетах, не связанных с детальным анализом, принято относить к накладным всю сумму общехозяйственных расходов и значительную долю (до 80 %) – общепроизводственных.

Одной из самых важных группировок затрат является деление на постоянные и переменные. Эта группировка имеет большое значение для любого предприятия т.к. позволяет осуществлять важные экономические и аналитические расчеты:

Рассчитать валовую маржу, удельную валовую маржу, коэффициент валовой маржи

Можно рассчитать прибыль методом удельной валовой маржи

Рассчитать порог рентабельности (такую выручку, при которой прибыль и убыток равны нулю.)

Рассчитать запас финансовой прочности

Можно рассчитать экономию на условно-постоянных расходах (эффект масштаба)

Все расходы меняются и изменяются во времени. Поэтому группировка затрат на постоянные и переменные отражает только характер зависимости этих затрат от объема производства и реализации:

Постоянные – не зависят от объема производства, т.е. в пределах релевантного диапазона они не изменяются. Например, арендная плата; процент за кредит; аудиторские расходы; амортизация зданий, сооружений. За пределами диапазона они обладают способностью дискретного роста.

К

ак

только диапазон заканчивается, эти

затраты обладают способностью дискретного

роста:

ак

только диапазон заканчивается, эти

затраты обладают способностью дискретного

роста:

объем

Релевантный

диапазон

Переменные подразделяются на:

пропорциональные: растут или снижаются прямопропорционально объему (расходы на основные материалы)

прогрессивные – растут или снижаются быстрее, чем изменяется объем. Например, в условиях падения фондоотдачи расходы на содержание и амортизацию основных фондов растут быстрее, чем объем.

дегрессивные – изменяются медленнее, чем объем. Например, зарплата специалистов, управленцев.

С ростом объема производства и реализации продукции (если рост не выходит за рамки релевантного диапазона) некоторые затраты (постоянные расходы) не изменяются они распределяются на больший объем. В результате, на единицу продукции приходится меньшая сумма постоянных затрат. За счет этого себестоимость единицы продукции снижается и можно рассчитать экономию за счет доли условно-постоянных расходов (иногда это называется эффектом масштаба):

Q

Сусл.-пост.

=

Const

Сусл.-пост.

на единицу продукции

Сединицы

продукции

Сусл.-пост.

=

Const

Сусл.-пост.

на единицу продукции

Сединицы

продукции

![]() ,

где

,

где

СУП – экономия на СУП

СУП – сумма условно-постоянных расходов в себестоимости продукции

JQ – прирост объема производства (%)

СУП = 20 тыс.руб. , JQ=40%

СУП=(20*40)/100= 8 тыс.руб. (экономия)

Эти факторы позволяют сделать вывод, что рост объема (Q) всегда является фактором снижения себестоимости за счет экономии на СУП – экономии на масштабе.

С ростом объема постоянные расходы не изменяются, но на единицу продукции – снижаются.

Н

(5) Все показатели себестоимости продукции, работ и услуг можно разделить на 2 группы:

абсолютные (измеряются в рублях)

относительные (в процентах, в долях)

Абсолютные (измеряются в денежной форме):

Себестоимость единицы продукции – рассчитывается путем калькулирования, т.е. на основе группировки по статьям калькуляции. Калькуляционной единицей может быть изделие, узел, деталь, бригадокомплект.

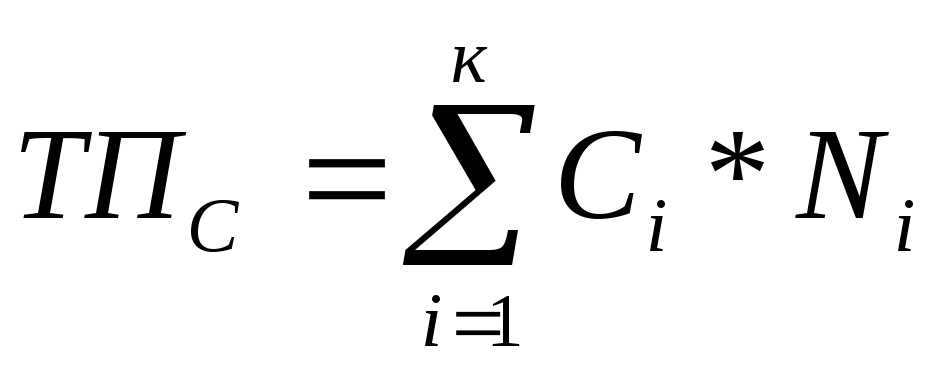

.Себестоимость товарной продукции (ТПС) – это обобщенный показатель, который характеризует общую сумму затрат на производство и реализацию продукции в разрезе калькуляционных статей:

,

где

,

где

К - количество видов продукции

Сi - себестоимость единицы i-го вида продукции (в основном, полная)

Ni - натуральный объем i-го вида продукции

Пример, К=2, СА=40 тыс.руб., СВ=10 тыс.руб.,

NA=1000 шт., NВ=2000 шт.

ТПС= 40*1000+10*2000=60 млн.руб.

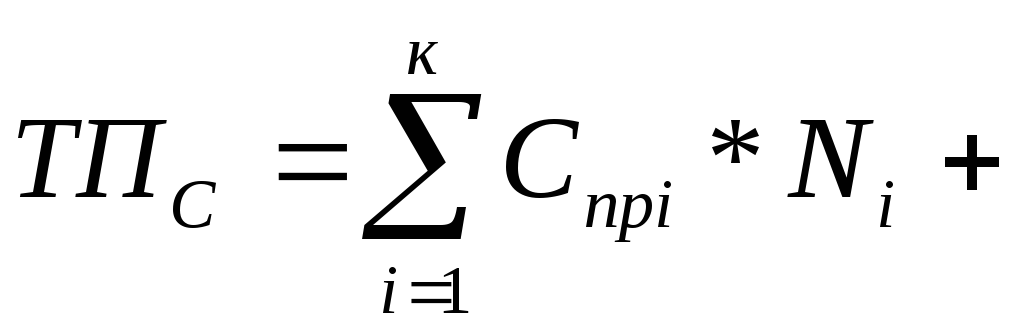

Себестоимость может быть прокалькулирована как полная, так и сокращенная. Если сокращенная, управленческие и коммерческие расходы добавляются общей суммой.

Комм.+Управ.

Комм.+Управ.

Смета затрат на производство. Рассчитывается по экономическим элементам. Сметы могут быть общими (всех производственных затрат), а также – частными. Общая смета позволяет рассмотреть общую сумму производственных затрат, но в неё не войдут непроизводственные расходы. Если на предприятии длительный производственный цикл, то нужно учитывать С незавершенного производства. Часто возникает необходимость рассчитывать частные сметы (сметы общепроизводственных и цеховых расходов). Назначение частной сметы – это определение общей суммы какой-то комплексной статьи затрат и её поэлементной структуры (доли затрат каждого вида в общей статье).

Относительные:

Затраты на 1 рубль ТП (р/р)

![]()

Пример,

![]() =400/500=0,8

р/р

=400/500=0,8

р/р

Экономический эффект от снижения затрат (экономия на затратах за отчетный период из-за их снижения в расчете на рубль)

![]()

![]() на

1 руб. ТП

на

1 руб. ТП

![]() =

Зотч-Збаз

=0,82-0,8 =+0,02

(р/р)

=

Зотч-Збаз

=0,82-0,8 =+0,02

(р/р)

Э=![]() *ТП=0,02*500000=+10000

руб. (перерасход, рост затрат)

*ТП=0,02*500000=+10000

руб. (перерасход, рост затрат)

Относительные показатели больше подходят для анализа динамики, т.е изменения затрат во времени, т.к обладают большей сопоставимостью даже в условиях инфляции.