Эк. Тема7

..pdfЭ

стоимости. Полная восстановительная стоимость – это стоимость воспро- |

||

|

|

ка |

изводства основных фондов в новых производственных условиях (данного |

||

года). |

е |

|

|

Метод оценки по восстановительной стоимости не учитывает степень |

|

изношенности основных фондов, а поэтому он дополняется оц нкой основ- |

||||||

|

|

|

|

|

|

т |

ных фондов по восстановительной стоимости с учетом износа. |

||||||

|

Восстановительная стоимость с учетом износа показывает часть вос- |

|||||

|

|

|

|

и |

|

|

становительной стоимости основных фондов, еще не перенесенную на про- |

||||||

дукт. |

|

|

|

|

о |

|

|

Оценка основных фондов по восстановите ьной стоимости – сложный, |

|||||

|

|

|

б |

|

|

|

трудоемкий процесс, требующий значительных затрат времени и средств для |

||||||

|

|

и |

|

|

|

основных фондов |

переоценки всех элементов основных фондов. Переоценкал |

||||||

осуществляется периодически. |

|

|

|

|

|

|

Ликвидационная стоимость – это стоимость реализации изношенных и

снятых с производства основных фондов (часто это цена лома). |

|

ая |

фондов определяется на основе |

Среднегодовая стоимость основныхб |

|

первоначальной стоимости с учетом их ввода и ликвидации по следующей

формуле: |

|

|

|

|

н |

|||

|

|

|

|

|

||||

|

|

2. |

|

|

Фс = Фп (б) +(Фвв * ЧМ)/12 – Фл (12 – М)/12, |

|||

|

|

где Фс – сред егодовая стоимость основных фондов; |

||||||

|

|

Фп (б) |

|

|

о |

|

||

|

|

– перво ачаль ая (балансовая) стоимость основных фондов; |

||||||

|

|

|

|

|

|

р |

|

|

|

|

Фвв – ст им стьнвведенных фондов; |

||||||

|

|

ЧМ – число месяцев функционирования введенных основных фондов; |

||||||

|

|

Фл |

|

т |

|

|

|

|

|

|

– ликвидационная стоимость; |

||||||

|

|

к |

|

|

|

|

|

|

|

е |

М – оличество месяцев функционирования выбывших основных фон- |

||||||

дов. |

|

|

|

|

|

|

|

|

л |

|

Уч т и планирование основных фондов осуществляются не только в |

||||||

|

|

|||||||

денежном выражении, но и в натуральных показателях в виде конкретных средств труда. Это необходимо для того, чтобы определить технический со- став, производственную мощность предприятий и отраслей промышленно-

Э

сти, установить задания и пути эффективного использования производствен-

те ка

∙Для зданий: их число, общая и полезная площадь (в м трах квад- ратных); о

∙Для рабочих машин и оборудования: числои единиц этого обору- дования по видам и их возраст. л

Если обозначить первоначальную (ба ансовую) стоимость как Фб и учесть срок службы (tсл), то при равномерном бпереносе часть стоимости каж- дый год будет составлять: иб

1972 году. В настоящее время в соответствии с приказом министерства фи-

нансов РФ, введённого в действие с 1.01.1998г., организациям предоставля- ется право не чаще одного раза в год (на начало года) переоценивать объекты

основных средств до восст новительной стоимости. При этом используются |

||||||||

два метода оценки ос ов ых фондов: |

||||||||

|

|

|

|

|

|

|

|

ая |

|

|

∙ |

|

прямой, когда экспертным путём определяется восстановитель- |

||||

|

|

|

|

|

|

|

н |

|

ная стоимость каждого объекта; |

||||||||

|

|

∙ |

|

к свенныйн, когда восстановительная стоимость каждого объекта |

||||

определяется с помощью индексов. |

||||||||

|

|

|

|

|

|

о |

|

|

|

|

Однов еменно с изменением стоимости основных фондов, связанных с |

||||||

|

|

|

|

|

р |

|

|

|

переоцен ой, производится и переоценка ранее начисленной амортизации. |

||||||||

|

|

|

|

т |

|

|

|

|

|

|

При помощи натуральных и денежных показателей осуществляются |

||||||

|

|

|

к |

|

|

|

|

|

н обходимые группировки разнообразных элементов основных фондов. В |

||||||||

л |

е |

|

|

|

|

|

|

|

этих группировках отдельные элементы основных фондов выделяются в от- носительно однородные группы в соответствии с их назначением в производ- ственном процессе.

Э

Износ и амортизация основных фондов

В процессе производства основные производственные фонды подвер- гаются физическому и моральному износу.

Физический износ основных фондов наступает как в р зультате их ис- |

||

|

|

ка |

пользования в процессе производства, так и в период их безд йствия. Бездей- |

||

|

е |

|

ствующие основные фонды изнашиваются, если подвергаю ся воздействию |

||

т |

|

|

естественных процессов (атмосферных явлений, внутренних процессов, про- |

||

исходящих в строении металлов и других матер алов, зокоторых изготовле- |

||

товлены, от технического совершенства конструкций, от качества постройки

ны основные фонды). В результате такого износа обществу наносятся боль- |

||||

|

|

|

|

и |

шие убытки. Что касается действующих основных фондов, то их физический |

||||

износ зависит от ряда факторов, в том числе: |

|

л |

|

|

∙ |

от качества основных фондов (материалов, из которых они изго- |

|||

|

и |

б |

|

|

|

|

|

|

|

продолжительность работы в году, интенсивность использования в каждую

и монтажа); |

|

|

|

∙ |

от степени нагрузки (количествоб |

смен и часов работы в сутки, |

|

|

|

ая |

|

|

н |

единицу рабочего времени); |

|

∙ |

от особе остей технологического процесса и степени защиты |

основных фондов от влия ия внешних условий, в том числе агрессивных |

|||||

|

|

|

|

|

о |

сред (температура, влаж ость и др.); |

|||||

|

|

|

|

р |

|

|

∙ |

|

|

т качестванухода (своевременность чистки, смазки покраски, ре- |

|

гулярность и качество ремонта); |

|||||

|

∙ |

к |

т |

|

|

|

от квалификации рабочих и их отношения к основным фондам. |

||||

|

Основные фонды, подвергаясь в процессе производства физическому |

||||

|

е |

|

|

|

|

износу, ежегодно теряют часть своей стоимости, равную той ее величине, ко- |

|||||

л |

|

|

|

|

|

торая п р несена на изготовленную в течение этого года продукцию. На- пример, при сроке службы машины восемь лет после второго года ее экс- п уатации величина износа составит 25%. Эта величина определяется по следующей формуле:

Э

|

, |

|

|

ка |

|

|

|

|

|

где И – износ основных фондов, выраженный в процентах; |

|

|||

С – фактический срок эксплуатации основных фондов (лет); |

|

|||

|

|

|

е |

|

А – нормативный срок службы (амортизационный п риод) основных |

||||

фондов (лет). |

|

о |

|

|

Находящиеся на предприятиях основные фонды подвергаю ся не толь- |

||||

|

и |

|

|

|

ко физическому, но и моральному износу. Моральный изн стимеет две фор-

мы. Первая форма морального износа заключается в том, что с внедрением

новых машин, с совершенствованием техники, техно огии, организации про- |

||

|

б |

|

изводства и труда стоимость изготовления, например, машин и оборудования |

||

и |

|

|

при сохранении их конструктивных свойств и эксплуатационныхл |

показателей |

|

неуклонно снижается. То же относится к здан ям, стоимость которых в ре-

рудования вследствие удешевления ихбвоспроизводства. В соответствии со

зультате индустриализации строительства сн жается. Следовательно, эта

форма морального износа выражает уменьшение стоимости машин или обо-

снижением стоимости производства машин, оборудования и других элемен- тов основных фондов пересматрив ются соответственно и цены на них.

|

Моральный из ос первой формы определяется на основании соотно- |

||||||

|

|

|

|

|

|

|

ая |

шения балансовой и восста овительной стоимостей: |

|||||||

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

М1 = [(Фб – Фв)/ Фб] * 100%, |

|

|

где Фб – баланс вая стоимость (руб.); |

||||||

|

|

|

|

|

н |

|

|

|

Фв – восстановительная стоимость (руб.). |

||||||

|

|

|

|

о |

|

|

|

|

Мо альный износ первой формы можно определить и по другой, более |

||||||

|

|

|

р |

|

|

|

|

прос ой, формуле: |

|

|

|

||||

е |

гдек |

т |

|

|

|

|

М1 = Фп – Фв, |

Фп – первоначальная стоимость (руб.). |

|||||||

Вторая форма морального износа имеет место в том случае, когда из- |

|||||||

|

|

|

|

|

|

|

|

меняются конструкция и эксплуатационные показатели новых машин. Их |

|||||||

лприменение позволяет увеличить объем производства, повысить производи- |

|||||||

Э

тельность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и ос- новных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма

следует сравнивать основные фонды и издержки производства, применяя

морального износа имеет место тогда, когда машина технически устарела и |

||||||

|

|

|

|

|

|

ка |

заменяется более совершенной. В этом случае общество, прим няя устарев- |

||||||

|

|

|

|

|

е |

|

шую технику, затрачивает больше рабочего времени на производство одного |

||||||

и того же количества продукции. |

|

|

|

т |

|

|

Моральный износ второго рода чаще всего определяетсяо |

на основе |

|||||

сравнения производительности оборудования: |

|

|

и |

|

|

|

М2 = [(Пр2 – Пр1)/Пр2] |

|

|

|

|

||

* 100%, |

|

|

|

|||

где Пр1 – производительность действующихлосновных фондов; |

||||||

Пр2 – производительность новых основных фондов. |

|

|

|

|||

|

б |

|

|

|

|

|

Однако при этом не учитывается экономия сырья и материалов или |

||||||

и |

|

|

|

|

|

|

экономия рабочей силы, что может ыть обеспечено новыми основными |

||||||

фондами. Поэтому для более точного бучета морального износа второго вида |

||||||

ая |

|

|

|

|

|

|

следующую формулу: |

|

|||||||

|

|

|

|

|

|

|

М2 = [(Изд2 – Изд1) / Изд. 2] * 100%, |

|

|

|

где Изд1 – издержки производства действующих основных фондов |

||||||

(руб.); |

|

|

|

|

|

н |

||

|

|

Изд2 – издержкинпроизводства новых основных фондов (руб.). |

||||||

|

|

Величину мо ального износа второй формы (М2) также можно опреде- |

||||||

|

|

|

|

|

|

о |

|

|

лить по фо муле п офессора П. Г. Бунича: |

||||||||

|

|

|

|

т |

р |

М2 = Фп – [Фп/(tс * Пс) – Фпн/(tн * Пн)] * tо * Пс, |

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

где Фп – первоначальная стоимость старой машины (руб.); |

||||||

л |

е |

|

к |

|

|

|

|

|

|

|

|

|

|

|

|

||

tс – нормативный срок службы старой машины (в годах);

Пс – производительность старой машины в год (в стоимостных или на- тура ьных единицах);

Фпн – стоимость машины современного образца (руб.);

Э

tн – нормативный срок службы новой машины (в годах); |

|

ка |

Пн – производительность машины современного образца в год (в нату- |

||

ральных или стоимостных единицах); |

е |

|

tо – остающийся срок службы старой машины (в годах) |

|

|

|

|

|

Решить проблему морального износа можно с помощью осущ ствления |

||

т |

|

|

ряда хозяйственно-организационных мероприятий. Прежде вс го, машины и механизмы должны использоваться с максимальной загрузкой, чтобы уско-

и |

|

рить отдачу их полезного эффекта до наступления м мента старения. Вот по- |

|

чему так важно сокращать сроки строительства новых объектово |

и сроки экс- |

плуатации машин и оборудования, добиваться, чтобы выпущенные машины |

||

не задерживались на складах или в монтаже. |

б |

|

и |

|

фондов наступает пе- |

Известно, что во время эксплуатации основныхл |

||

риод, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупкиб новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимостиая ее переносится на вновь созданный про- дукт. Указанная часть стоимости машины включается в затраты на производ- ство продукции в виде амортиз ции.

Износ и амортизация е являются тождественными понятиями. Амор-

тизация в денеж ой форме выражает износ основных фондов. Она может не |

||||||

|

|

|

|

|

|

н |

совпадать с размером из оса в отдельные промежутки года, так как основные |

||||||

фонды изнашиваютсяннеравномерно, а амортизация начисляется равными |

||||||

долями в течение года. |

|

|||||

|

|

Амо |

|

|

о |

|

|

|

|

изация в промышленности – это плановое погашение стоимости |

|||

|

|

|

|

р |

|

|

основных фондов (по мере их износа) путем ее перенесения на изготовляе- |

||||||

|

|

|

т |

|

|

|

мую проду цию. Она выполняет следующие основные задачи: |

||||||

л |

е |

к |

позволяет определить совокупные общественные издержки про- |

|||

1. |

||||||

|

|

|

|

|

||

изводства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране;

Э

2.характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводствака;

3.создает денежный фонд для замены износившихся средств труда

иих капитального ремонта. е пассив--(создает фонд возмещения). Первая ее сторона расчетнаят ,будущее

|

|

|

|

и |

|

ная, а вторая – активная, влияющая на процесс воспр изв дства технической |

|||||

базы. |

|

|

|

|

о |

|

Экономический смысл начисления амортизационных отчислений за- |

||||

|

|

|

б |

|

|

ключается в следующем. Каждому предприятию с едует обеспечивать нако- |

|||||

|

|

и |

|

|

износившихся основ- |

пление средств необходимых для замены окончательнол |

|||||

ных фондов. |

|

|

|

|

|

В этой связи отметим, что амортизацияб тесно связана с осуществлени- ем научно-технического прогресса посредством установления научно обос- нованных норм амортизацииаяосновных фондов. Поэтому одной из задач в

области научно-технического прогресса является разработка и постепенное

введение новых, более коротких сроков амортизации производственного

оборудования с огра иче ием объемов малоэффективного капитального ре-

монта и увеличе ием доли амортизационных отчислений, выделяемых на за- |

|||||||

|

|

|

|

|

|

н |

|

мену изношенного и морально устаревшего оборудования. |

|||||||

|

|

Величина ст имнсти, включаемая посредством амортизации в издерж- |

|||||

ки производства, представляет собой амортизационные отчисления. |

|||||||

|

|

|

|

|

о |

|

|

|

|

Амор изационные отчисления производятся на основе норм амортиза- |

|||||

|

|

|

|

р |

|

|

|

ции, о орые ус анавливаются по каждому виду основных фондов. |

|||||||

|

|

|

т |

|

|

|

|

|

|

В ряде случаев амортизационные отчисления не производят: |

|||||

л |

е |

к |

по основным средствам бюджетных организаций; |

||||

1. |

|||||||

2. |

по библиотечному фонду; |

||||||

3. |

по средствам, переведённым на консервацию. |

||||||

|

|||||||

|

|

|

|

|

|

||

Э

Величина амортизационных отчислений определяется по нормам амор- |

|||||||

|

|

|

|

|

|

|

ка |

тизации от первоначальной (балансовой) стоимости основных фондов с уче- |

|||||||

том срока их службы. |

|

|

|

|

|

е |

|

В соответствии с этим норма амортизации рассчитывается по формуле: |

|||||||

НА = [(Фп (б) – Фл)/ Фп (б) * tсл] * 100%, |

т |

|

|

||||

|

|

|

|

|

|

|

|

где НА – годовая норма амортизации основных фондов (в %); |

|

||||||

Фп (б) – первоначальная (балансовая) стоимость основных фондов; |

|||||||

Фл – ликвидационная стоимость; |

|

|

и |

о |

|

|

|

|

|

|

|

|

|

||

tсл – срок службы основных фондов. |

|

|

|

|

|

|

|

Поскольку размер амортизационных отчис ений за год зависит от пер- |

|||||||

|

|

б |

|

|

|

|

|

воначальной стоимости основных фондов в момент их приобретения, срока |

|||||||

|

и |

|

|

|

|

|

|

предполагаемой службы, затрат на капитальные лремонты за весь амортиза-

ционный период, а также от остаточной (л кв дационной) стоимости данных |

|||||

|

|

|

|

|

б |

основных фондов, то годовая норма амортизации может быть определена по |

|||||

формуле: |

|

|

|

ая |

|

|

|

|

|

|

|

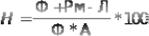

где Рм – затраты на капитальные ремонты (включая модернизацию) в |

|||||

течение срока службы ос ов ых фондов; |

|||||

|

|

н |

ая стоимость основных фондов, вышедших из упот- |

||

Л – ликвидацио |

|||||

ребления; |

о |

|

н |

|

|

|

|

|

|

||

А – ам ртизаци нный период (срок службы) основных фондов.

Пе енесенная часть стоимости может быть определена по упрощенной

формуле (без учета ликвидационной стоимости): |

||

|

р |

Фп = [НА * Фп (б)]/100%, |

где Фтп – перенесенная часть стоимости (руб.). |

||

По таким видам основных фондов, как здания, сооружения и переда- |

||

к |

|

|

лточныее устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей

|

норме амортизации основных фондов промышленности довольно велик |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

|

удельный вес амортизационных отчислений, направляемых на капитальный |

||||||||||||

|

ремонт (около 27%). По отдельным видам основных фондов (зд ния, сило- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

вые, а также рабочие машины и оборудование, транспортные средства) он |

||||||||||||

|

достигает 50—54%. Та часть амортизационных отчислений, которая предна- |

||||||||||||

|

значена для капитального ремонта основных фондов, находи ся в распоря- |

||||||||||||

|

жении предприятий и расходуется по их усмотрению в соо ветствии с приня- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

л |

и |

о |

|

|

|

|

|

|

|

|

|

|

б |

|

|

||

|

|

|

|

|

|

|

|

и |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

1. |

|

|

|

|

|

|

|

|

|

||

|

|

введены новые нормы амортизации, которые по многим видам |

|||||||||||

|

|

|

|

|

|

|

|

ая |

|

|

|

|

|

|

основных фондов отличаются от прежнихб ; |

|

|

|

|

|

|||||||

|

|

2. |

отменены амортизационные отчисления на ремонт оборудования, |

||||||||||

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

теперь все виды ремонтов осуществляются за счет себестоимости; |

|

|||||||||||

|

|

3. |

По маши ам, оборудованию и транспортным средствам по исте- |

||||||||||

|

чению норматив ого срока службы прекращается начисление амортизацион- |

||||||||||||

|

ных отчислений. |

о |

|

|

|

|

|

|

|

||||

|

|

|

|

|

р |

|

|

|

|

|

|

|

|

|

|

С 1992 г да амнртизируются не только основные фонды, но и немате- |

|||||||||||

|

риальные активы. К ним относятся права пользования земельными участка- |

||||||||||||

|

ми, |

|

|

т |

|

|

|

|

|

|

|

|

|

|

природными есурсами; патенты; лицензии; ноу-хау (новинки); про- |

||||||||||||

|

|

|

к |

|

|

|

|

|

|

|

|

|

|

|

граммные продукты; торговые знаки и торговые марки. |

|

|

||||||||||

|

л |

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

Величина амортизационных отчислений определяется тремя методами: |

|||||||||||

|

|

1. |

равномерным, который предусматривает одинаковую годовую |

||||||||||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

|

Э

2. |

ускоренным, когда в первые годы применяется повышенная нор- |

||

|

|

|

ка |

ма амортизации, она позволяет ускорить процесс обновления основных фон- |

|||

дов и уменьшить налог на прибыль; |

е |

|

|

3. |

неравномерным, когда большая часть стоимости оборудования |

||

включается в издержки производства в первые годы эксплуатации. |

|

||

|

т |

|

|

С 1.01.1997 года согласно Указу президента РФ долж н бы ь изменён существующий порядок амортизации. Имущество, подлежащее амортизации

объединяется в следующие 4 категории: |

|

|

и |

о |

|

|

|

|

|

|

|||

1. |

здания и сооружения; |

|

|

|

|

|

2. |

легковой и грузовой автотранспорт, конторское оборудование и |

|||||

мебель, компьютерная техника; |

и |

б |

|

|

|

|

|

|

|

|

|||

3. |

|

|

|

|

оборудование; |

|

технологическое, энергетическое и транспортноел |

||||||

4. |

нематериальные активы. |

|

|

|

|

|

Годовые нормы амортизации составляют: для первой категории – 5%,

для второй – 25%, для третьей – 15%, а для четвёртой категории – равными |

||

|

ая |

нематериальных активов. Но, к со- |

долями в течение всего срока начисленияб |

||

жалению, этот указ президента не был реализован. |

||

н |

|

|

Существует ещё целый ряд показателей использования основных фон- |

||

дов, которые имеют большое з ачение для улучшения использования основ- |

|

|

н |

ных производстве ых фо дов: |

|

1. |

Показатель использования производственных площадей: |

∙располагаемая площадь (общая площадь всех цехов и разного ро-

|

|

|

|

р |

о |

да служб п едп иятия); |

|||||

|

∙ |

к |

т |

|

|

|

п оизводственная площадь (площадь, отведённая непосредствен- |

||||

но для производственного процесса), к производственной площади не отно- |

|||||

|

е |

|

|

|

|

сится помещения непромышленных производств и непроизводственных от- |

|||||

л |

|

|

|

|

|

д лов (буфеты, канторы, конструкторские бюро); |

|||||

|

∙ |

|

площадь непосредственно занятая оборудованием. |

||

|

2. |

Коэффициент износа и коэффициент годности основных фондов. |

|||

|

ти показатели характеризуют состояние основных фондов. |

||||