Понятие налоговой системы

Под налоговой системой понимается совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Различают следующие элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения налоговой системы.

Состав и структура налоговой системы должны быть предопределены возможностями реальной экономики, они должны стимулировать экономический рост.

Первым законодательным актом, положившим начало системному формированию налоговой системы в условиях российской экономики, был Закон РФ от 27.12.1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации».

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За прошедшие годы было

много, видимо, даже слишком много отдельных частных изменений, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от порочной практики установления дифференцированных платежей из прибыли предприятий в бюджет, были сделаны еще во второй половине 1990-1991 гг. в рамках союзного государства. Плохо подготовленные, половинчатые шаги в этом направлении были заменены с 1992 г. более стройной структурой российского налогового законодательства.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяют Налоговый кодекс РФ (часть первая) и Закон РФ «Об основах налоговой системы в Российской Федерации».

В первые годы реформ российская налоговая система в целом выполняла свою роль. Но по мере углубления рыночных преобразований присущие налоговой системе недостатки стали более заметными, и установленная налоговая система из-за несовершенства ее отдельных элементов становилась тормозом экономического развития страны.

Основные недостатки структуры налогообложения заключались в том, что была огромная налоговая нагрузка на законопослушных налогоплательщиков, наличие большого числа налоговых льгот и многочисленных лазеек для сокрытия доходов. Все это способствовало развитию «теневой» экономики. Налоговая система нуждалась в совершенствовании.

К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных стран. С принятием в 1998 г. ч. I Налогового кодекса РФ был осуществлен первой этап комплексного пересмотра всей системы налогообложения. Замена Закона РФ «Об основах налоговой системы Российской Федерации» Налоговым кодексом РФ отнюдь не означала коренной ломки системы, поскольку нельзя отбросить мировой опыт, на котором базируются разработки российских налогов. Адекватность налогов России налогам других развитых стран создает необходимые предпосылки для интеграции нашей экономики в мировую, во избежание двойного налогообложения при взаимных инвестициях капитала для создания совместных предприятий и осуществления совместных проектов.

Первая часть Налогового кодекса не решила всех проблем, связанных с совершенствованием налоговой системы, поэтому была продолжена работа над второй специальной частью Налогового кодекса, которая была принята Федеральным законом Российской Федерации от 05.08.2000 г. №118-ФЗ.

Налоговому кодексу предстояло создать единую комплексную систему налогов в стране, устранить накопившиеся противоречия, в том числе между законами и подзаконными актами, четко определить функции, полномочия и ответственность всех уровней власти в проведении налоговой политики, во введении и отмене налогов, сборов и налоговых льгот и т. д. Вторая часть Налогового кодекса РФ разрешила проблемы конкретного применения федеральных, региональных и местных налогов и сборов.

В настоящее время продолжается формирование новой налоговой системы.

После принятия всех глав Налоговый кодекс станет практически единственным нормативным актом, регулирующим все налоговые вопросы, начиная со взаимоотношений налоговых органов с налогоплательщиков и кончая порядком расчета и уплаты всех предусмотренных в нем налогов.

Единая налоговая система России строится на следующих базовых принципах, установленных Налоговым кодексом РФ:

каждое лицо должно уплачивать законно установленные налоги и сборы на принципах равенства и справедливости;

налоги и сборы не могут иметь дискриминационный характер и различно применяться, исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации;

федеральные налоги и сборы устанавливаются, изменяются и отменяются Налоговым кодексом РФ;

региональные — Налоговым кодексом и законами субъектов РФ о налогах;

местные — Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах в соответствии с Налоговым кодексом РФ;

при установлении налогов должны быть определены все элементы налогообложения;

все неустранимые сомнения, противоречия и неясности актов

законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Налоговая система России строится по территориальному принципу и имеет три уровня зависимости от уровня установления и изъятия налогов: федеральный (на уровне России), региональный (на уровне республик в составе РФ, краев, областей) и местный (на уровне городов и районов).

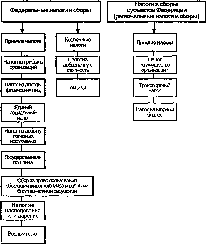

Основой классификации налогов является признак компетенции органов государственной власти в применении налогового законодательства.

Классификация налогов — это группировка налогов по различным признакам.

По объекту налогообложения существующие налоговые платежи и сборы можно разделить на виды:

налоги с доходов (выручки, прибыли, заработной платы);

налоги с имущества (предприятий и граждан);

налоги с определенных видов операций, сделок и деятельности (налог на операции с ценными бумагами, лицензионные сборы). По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и др. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги — налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услугу); на наследство; на сделки с недвижимостью и ценными бумагами и др. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Состав налогов можно классифицировать, объединив группы налогов по определенным признакам: объекту обложения, особенностям ставки, полноте прав соответствующих бюджетов в использовании поступающих налоговых сумм и др. Классификацию налогов можно представить в виде схемы (рис. 2).

Группирование налогов необходимо как для упрощения налоговых расчетов, составления отчетности с использованием машинной обработки данных, так и для проведения научно-практических исследований.

Налог на добавленную стоимость (НДС) является основным и наиболее стабильным источником налоговых поступлений в бюджет.

Это универсальный косвенный налог, поскольку уплачивается не за счет прибыли налогоплательщиков, а за счет средств, получаемых от покупателей товаров (работ, услуг), реализуемых нал ого - плательщиками. Этим налогом облагается доход, идущий на конечное потребление. НДС, в отличие от других косвенных налогов, позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.

Обложение данным налогом охватывает как оборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности России со странами ближнего и дальнего зарубежья.

НДС в определенной степени стимулирует расширение производства товаров, идущих на экспорт, поскольку при продаже продукции за рубеж применяется минимально возможная ставка.

В Российской Федерации налог на добавленную стоимость (НДС) был введен с 1992 г. Законом РФ от 06.12.1991 г. № 1992-1 «О налоге на добавленную стоимость» (в настоящее время этот закон признан утратившим силу). С 1 января 2001 г. согласно ст. 1 Вводного закона Налогового кодекса РФ (гл. 21 ч. II) налог на добавленную стоимость исчисляется по новым правилам, намного превзойдя другие налоги по своему влиянию на экономику, формирование доходов бюджета, ценовых пропорций и на финансы предприятий и организаций.

Введение НДС в нашей стране совпало с началом проведения масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ, услуг. В настоящее время НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней.

Налог на добавленную стоимость регламентируется гл. 21 ч. II Налогового кодекса Российской Федерации (с изм. и доп. в ред. законов от 07.07.2003 г. №117-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие законодательные акты Российской Федерации, а также признании утратившими силу некоторых законодательных актов»; от 08.12.2003 г. №163-Ф3 «О внесении изменений в некоторые законодательные акты Российской Федерации о налогах и сборах»).

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг).

Добавленной стоимостью является разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. Учитывается увеличение стоимости на всех стадиях производства товаров (работ, услуг), налог вносится по мере их реализации.

НДС автоматически приплюсовывается к цене реализации и компенсируется посредством увеличения розничной цены товаров. Налог уплачивается конечным потребителем при покупке товара (работ, услуг), а также на различных стадиях производства и реализации товаров.