1.2. Классификация доходов для целей налогообложения

Налог на прибыль является важнейшим элементом налоговой системы РФ и относится к прямым налогам.

Налог на прибыль – это прямой налог, взимаемый с прибыли организации. Как правило, прибыль для целей данного налога определяется, как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

К таким вычетам относятся:

- производственные, коммерческие, транспортные издержки;

- проценты по задолженности;

- расходы на рекламу и представительство;

- расходы на научно-исследовательские работы;

Налог на прибыль взимается на основе налоговой декларации по пропорциональным ставкам (реже по прогрессивным).

Базовая ставка налога составляет 20 %:

2% - зачисляется в федеральный бюджет;

18% - зачисляется в бюджеты субъектов Российской Федерации

В роли формирования бюджетных доходов налог на прибыль занимает ведущее место, но его значение постепенно меняется по мере развития российской экономики.

Налогоплательщиками признаются:

- российские организации;

- иностранные организации, которые осуществляют свою деятельность на территории РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Не признаются налогоплательщиками организации, являющиеся иностранными организациями Олимпийских игр и Паралимпийских игр, в отношении доходов, которые получены в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр года в г.Сочи.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком.

Прибыль для российского налогообложения определяется согласно Налоговому Кодексу РФ. В свою очередь, бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Прибылью признается:

А) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;

Б) для иностранных организаций, которые осуществляют деятельность на территории РФ через постоянные представительства - доходы, полученные через постоянные представительства, уменьшенные на величину расходов;

В) для иных иностранных организаций – доходы, полученные от источников в РФ.

К доходам в целях налогообложения прибыли относятся:

1) Доходы от реализации товаров (работ, услуг) и имущественных прав;

2) Внереализационные доходы.

Доходы определяются на основании первичных документов, документов налогового учета и других документов, подтверждающих полученных налогоплательщиком доходов.

Таблица № 2. Доходы для целей налогообложения

|

ДОХОДЫ | |

|

от реализации (ст.249 НК РФ) |

внереализационные (ст.250 НК РФ) |

|

Выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. |

- от участия в деятельности других организаций; - в виде курсовой разницы по операциям с валютой; - признанные должником штрафы, пени, иные санкции за нарушение договорных обязательств, суммы возмещения убытков или ущерба; - от предоставления в пользование прав на результаты интеллектуальной деятельности и от сдачи имущества в аренду (субаренду) ; - проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, по ценным бумагам и другим долговым обязательствам; - суммы восстановленных резервов; - выявленный доход прошлых лет; - стоимость имущества придемонтаже, разборке, ликвидации выводимых из эксплуатации основных средств; |

|

Продолжение таблицы № 2 | |

|

|

- сумма кредиторской задолженности списанной в связи с истечением срока исковой давности; - стоимость излишков, выявленных в результате инвентаризации; другие |

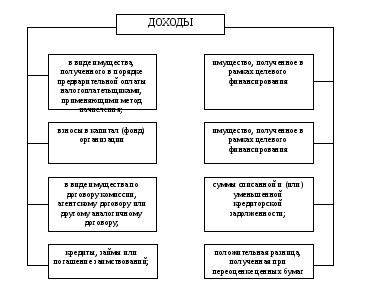

Рисунок № 2. Доходы, не учитываемые для целей налогообложения

Положительной курсовой разницей признается курсовая разница, которая возникает при дооценке имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, либо при уценке обязательств.

В статье 251 НК РФ представлен закрытый перечень доходов, которые не учитываются при определении налоговой базы по налогу на прибыль. Это означает, что перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Значит, некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В данной ситуации необходимо руководствоваться Положением по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 №114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Доходы, полученные налогоплательщиком, стоимость которых выражена в иностранной валюте, будет учитываться в совокупности с доходами, стоимость которых так же выражена в рублях.

Доходы, полученные налогоплательщиком, стоимость которых выражены в условных единицах, будет учитываться в совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится в зависимости от выбранного метода признания доходов в учетной политике.

Суммы, которые уже отражены в составе доходов, не подлежат повторному включению в состав доходов.