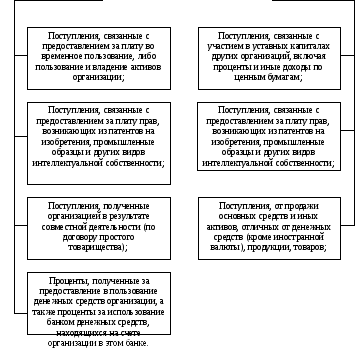

Операционные доходы

Рисунок № 2. Классификация операционных доходов

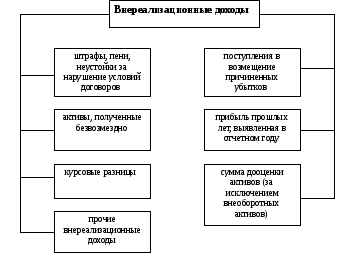

Рисунок № 3. Классификация внереализационных доходов

Прочими доходами также являются поступления, возникающие в последствии чрезвычайных обстоятельств.

Чрезвычайные доходы– это поступления, которые возникли в последствии каких-либо чрезвычайных обстоятельств хозяйственной деятельности. Такими поступлениями считаются страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. К чрезвычайным обстоятельствам могут относиться: стихийное бедствие, пожар, авария, национализация и т.п.

Величина поступлений для целей бухгалтерского учета определяется в с порядке, представленном в следующей таблице:

Таблица № 3. Порядок определения поступлений для бухгалтерского учета

|

Поступления |

Порядок принятия |

|

1)штрафы, пени, неустойки за нарушения условий договора, а также возмещения причиненных организации убытков;

2) активы, полученные безвозмездно;

3) кредиторская задолженность, по которой срок давности истек;

4) Суммы дооценки активов;

5) Иные поступления;

6) Прочие поступления |

1) принимаются к бухгалтерскому учету в суммах, признанных должником или присужденных судом;

2) принимаются к бухгалтерскому учету по рыночной стоимости*;

3) включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации;

4) определяются по правилам, установленным для проведения переоценки активов; 5) принимаются к бухгалтерскому учету в фактических суммах; 6) подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами установлен другой порядок. |

*Рыночная стоимость определяется организацией на основе действующих на дату их принятия цен на данный или аналогичный вид активов. Данные должны быть подтверждены документально или путем проведения экспертизы;

Существуют несколько условий, при которых операционные и внереализационные доходы могут показываться за минусом расходов, относящихся к этим доходам:

- когда такое отражение доходов предусмотрено соответствующими правилами бухгалтерского учета или же не запрещают его;

- когда доходы и связанные ними расходы, возникающие в результате одного и того же, или аналогичного по характеру факта хозяйственной деятельности не являются существенными для характеристики финансового положения организации.

Следующая информация подлежит раскрытию в отношении выручки, которая получена в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) не денежными средствами:

- отражается общее количество организаций, с которыми осуществляются договоры, с указанием организаций, на которые приходится основная часть такой выручки;

- доля выручки, полученной по указанным договорам со связанными организациями;

- способ определения стоимости продукции (товаров), переданной организацией.

Также выделяют такую группу доходов, как доходы будущих периодов.

Приказом 186н от 24.12.2010 года из ПВБУ исключен п. 81, предусматривающий такую категорию, как доходы будущих периодов (доходов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам). Категория доходов будущих периодов является достаточно «условной конструкцией».

В данном случае речь идет о совершенно разнородной информации:

- об обязательствах, которые вроде как еще не стали доходами (сч.98.1);

- о доходах отчетного периода, которые почему-то в отчетном периоде не формируют финансовый результат деятельности организации ( сч.98.2, 98.3, 98.4);

Однако в бухгалтерском балансе в разделе, который предназначен для отражения информации об обязательствах организации, статья «доходы будущих периодов» осталась.

По сч. 98.1 «Доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам» отражаются следующие суммы:

- арендная или квартирная плата;

- плата за коммунальные услуги;

- выручка за перевозки пассажиров по месячным и квартальным билетам;

- абонементная плата за пользование средствами связи и др.

Фактически это поступившие средства в счет исполнения организацией обязательств в будущем, ПБУ 9/99 устанавливает перечень условий признания выручки в бухгалтерском учете.

Иной подход должен применяться к суммам, отражаемым ранее в субсчетах 98.3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» и 98.4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей». Если убыток есть и должник определен (согласен или будет принужден судом), то это прочие доходы, подлежащими признанию в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником.

Признание доходов при методе начисления не связано с поступлением денежных и иных средств. Действовавший ранее порядок отражения дохода только после погашения виновником дебиторской задолженности как раз и нарушал этот принцип. Единственный субсчет, по которому могут остаться суммы – субсчет 98.2 «Безвозмездные поступления».

Таблица 1. Общие итоги по учету на сч. 98

|

Виды расходов, которые могли числиться у организации по счет 98 |

Что делать | |

|

Арендная или квартирная плата |

Перевести суммы в состав кредиторской задолженности | |

|

Плата за коммунальные услуги | ||

|

Выручка за перевозки пассажиров по месячным и квартальным билетам |

Признается доходом по окончании периода, в котором были оказаны (должны быть оказаны) услуги | |

|

Абонементная плата за пользование средствами связи | ||

|

Любая другая абонементная плата без возврата денег в случае отказа покупателя от предоплаченной услуги | ||

|

Продолжение таблицы № 1 | ||

|

По предстоящим поступлениям задолженности по недостачам, выявленным за прошлые годы |

В части признанных должниками или по решению суда – признать прочие доходы прошлых периодов. В непризнанной части – списать с учета | |

|

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей и др. | ||

|

Безвозмездное поступление ценностей |

Ничего, продолжать учитывать в прежнем порядке | |