Методологические и законодательные основы организации учета доходов на предприятии

Классификация доходов предприятия

В процессе деятельности организации: производства или реализации товаров (работ, услуг), формируются финансовые ресурсы. Они обеспечивают кругооборот основного и оборотного капитала, взаимоотношения по завоеванию части рынка или выхода на мировой рынок. Впоследствии каждая организация рассчитывает получение доходов.

Большое внимание при анализе финансовой деятельности любого предприятия должно уделяться рассмотрению структуры получаемых доходов, а так же динамику формирования прибыли. Во-первых, прибыль является основным оценочным показателем деятельности фирмы. Во-вторых, прибыль является источником поступления доходов в бюджет государства, через систему налогообложения.

Финансовые ресурсы являются основой для экономического развития всех организаций. Они поступают от различных направлений ее деятельности и остаются в распоряжении организации после уплаты налогов, сборов и иных обязательных платежей. Они находят своё отражение в показателях дохода и прибыли.

Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств организациями-дебиторами.

Коммерческие организации – юридические лица должны формировать информацию о полученных доходах в соответствии с правилами, установленными ПБУ 9/99 «Доходы организации», утвержденным приказом Минфина от 6 мая 1999 г. № 32н (далее — ПБУ 9/99). Исключением являются страховые и кредитные организации.

ПБУ 9/99 так же должны применять и некоммерческие организации, но только в отношении тех доходов, которые были получены от предпринимательской деятельности.

Но не все полученные организацией имущество и денежные средства являются ее доходом.

Так, в соответствии с ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:2

- суммы налога на добавленную стоимость, экспортных пошлин и иных аналогичных обязательных платежей, акцизов;

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- в порядке, предварительной оплаты продукции, товаров, работ, услуг;

- в виде задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику;

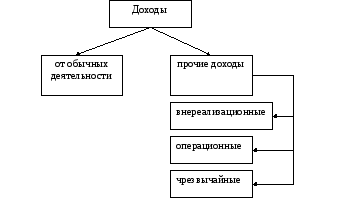

В зависимости от их условия получения, характера и направлений деятельности организации доходы подразделяются на:

Рисунок № 1. Классификация доходов

Закрепив определенный порядок в своей учетной политике, организация в праве самостоятельно признавать поступления либо доходами от обычных видов деятельности, либо прочими.

1)Доходы от обычных видов деятельности – это выручка от продажи продукции, товаров, поступления, связанные с выполнением работ, оказанием услуг.

Доходы от обычных видов деятельности отражаются в Форме № 2 «Отчет о прибылях и убытках».

Таблица № 1. Классификация выручки

|

Выручкой могут считаться |

|

1) Поступления, получение которых связанно с предоставлением организацией, за плату во временное пользование, своих активов по договору аренды; 2) Поступления, получение которых связано с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности за пользование объектами интеллектуальной собственности; 3) Поступления, получение которых связано с участием в уставных капиталах других организаций; |

Существует несколько условий признания выручки в бухгалтерском учете, которые представлены в таблице № 2.

Таблица № 2. Признание выручки в бухгалтерском учете

|

Условия |

|

1) Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; 2) Сумма выручки может быть определена; 3) Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; 4) Право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком; 5) Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. |

Если не будет исполнено хотя бы одно из перечисленных условий, в бухгалтерском учете организация должна признать кредиторскую задолженность, а не выручку.

Одновременно должны быть соблюдены условия, которые определенны в пунктах "1", "2" и "3" таблицы № 2, для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности, а так же от участия в уставных капиталах других организаций.

Выручка от выполнения работ (оказания услуг), продажи продукции с длительным циклом изготовления, организация может признавать в бухгалтерском учете по мере ее готовности. Но при условии, если возможно определить готовность работы, услуги, изделия. Если данное условие не соблюдается и сумма выручки не может быть определена, то она принимается к бухгалтерскому учету в размере признанных расходов по изготовлению данной продукции, оказанию услуги, признанных в бухгалтерском учете.

Когда арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности не являются предметом деятельности организации, они признаются в бухгалтерском учете исходя из условий соответствующего договора, а также допущения временной определенности фактов хозяйственной деятельности.

2) К прочим относятся доходы, не связанные с обычными видами деятельности предприятия.