3.3.1. Линейная парная регрессия

Рассмотрим связь

между одной причиной

![]() и следствием

и следствием![]() ,

то есть парную регрессию (однофакторную

регрессионную модель). В этом случае

исходными данными являются

,

то есть парную регрессию (однофакторную

регрессионную модель). В этом случае

исходными данными являются![]() значений

значений![]() (

(![]() )

фактора

)

фактора![]() и соответствующие значения

и соответствующие значения![]() (

(![]() )

результативной величины

)

результативной величины![]() .

.

Предположим,

что связь между

![]() и

и

![]() описывается линейной функцией

описывается линейной функцией

![]() .

.

Для

отдельного наблюдения имеем соотношение:

![]() ,

где

,

где

![]() и

и![]() – коэффициенты регрессии;

– коэффициенты регрессии;

![]() –

независимая нормально распределенная

случайная величина

– остаток с нулевым математическим

ожиданием

и постоянной дисперсией.

–

независимая нормально распределенная

случайная величина

– остаток с нулевым математическим

ожиданием

и постоянной дисперсией.

Если

![]() ,

то переменныеХ

и Y

положительно коррелированы, если

,

то переменныеХ

и Y

положительно коррелированы, если

![]() ,

то – отрицательно коррелированы;

,

то – отрицательно коррелированы;

Случайная

величина

![]() отражает тот факт,

что изменение

отражает тот факт,

что изменение

![]() будет неточно описываться изменением

будет неточно описываться изменением

![]() (присутствуют другие факторы, не учтенные

в данной модели).

(присутствуют другие факторы, не учтенные

в данной модели).

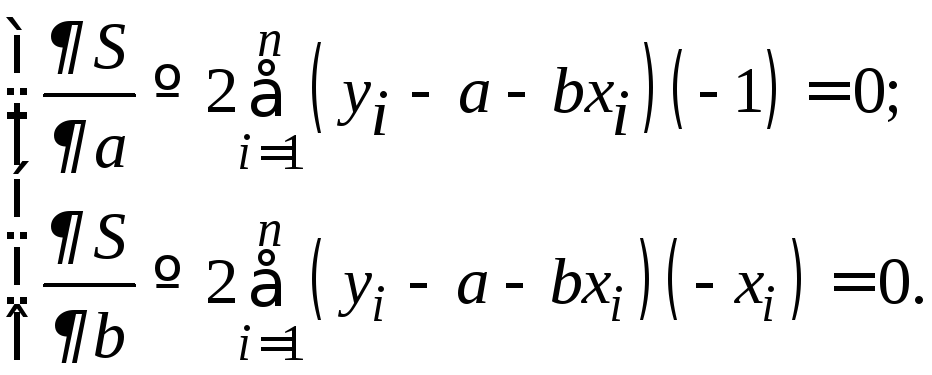

Оценка параметров уравнения парной регрессии

Для линейной регрессионной модели критерий метода наименьших квадратов запишется в виде:

![]()

Нахождение

параметров

регрессионного уравнения

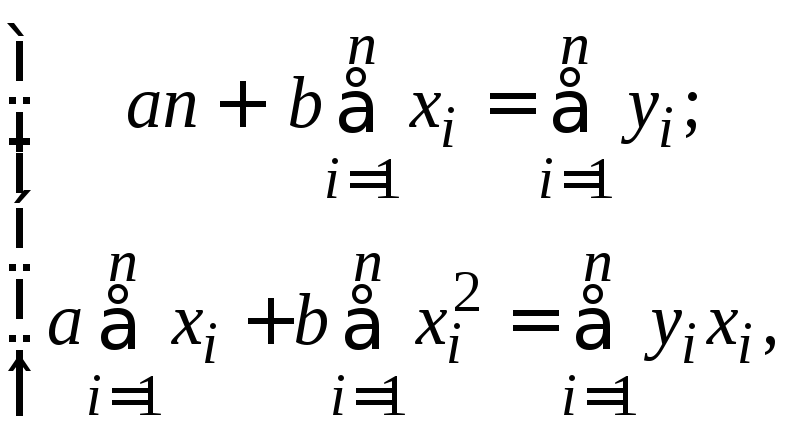

![]() приводит к следующей системе линейных

алгебраических уравнений:

приводит к следующей системе линейных

алгебраических уравнений:

или

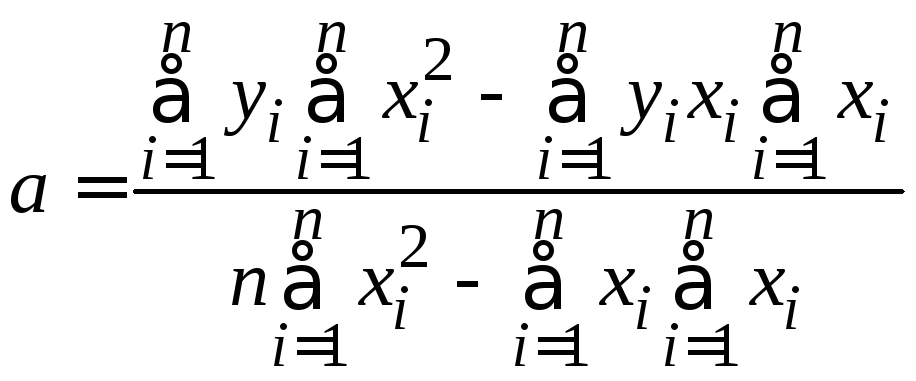

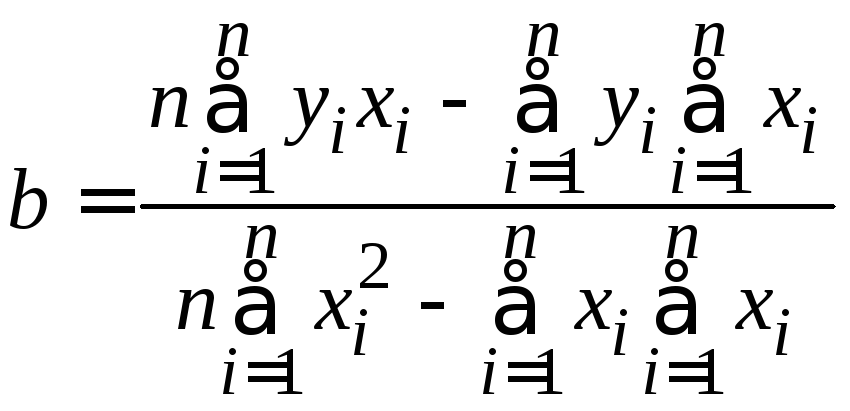

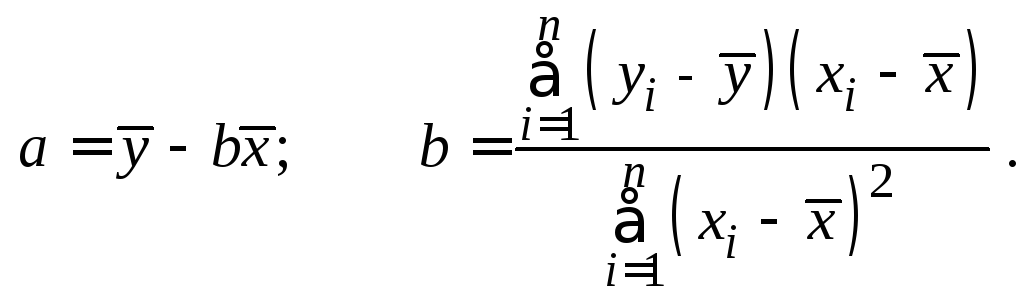

Решая эту систему двух уравнений с двумя неизвестными, получаем

;

;

.

.

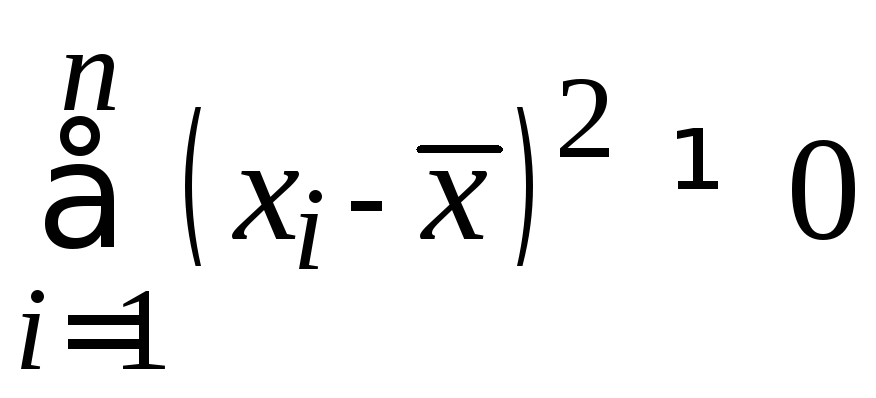

Можем

записать

Такое решение может существовать только при выполнении условия

.

.

Это

условие называется условием

идентифицируемости

модели

![]() и означает, что не все значения

и означает, что не все значения

![]() совпадают между собой. Принарушении

этого условия все точки (

совпадают между собой. Принарушении

этого условия все точки (![]() )

лежат наодной

вертикальной прямой

)

лежат наодной

вертикальной прямой

![]() .

.

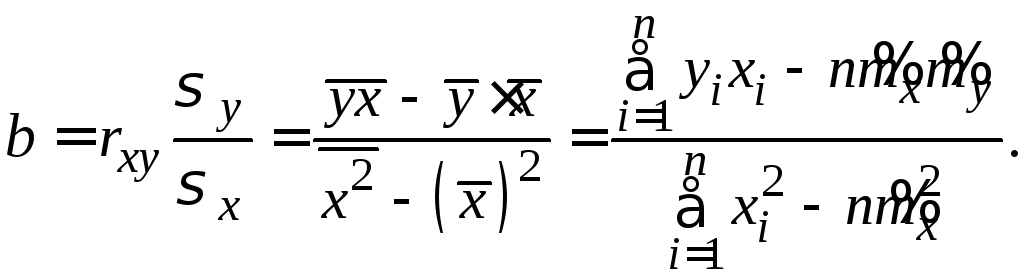

Выражение для b можно записать и в другом виде

В

случае системы двух нормальных случайных

величин

![]() и линейной связи между ними имеем

уравнения регрессии

и линейной связи между ними имеем

уравнения регрессии![]() на

на![]() и

и![]() на

на![]() соответственно (рис.5.3.):

соответственно (рис.5.3.):

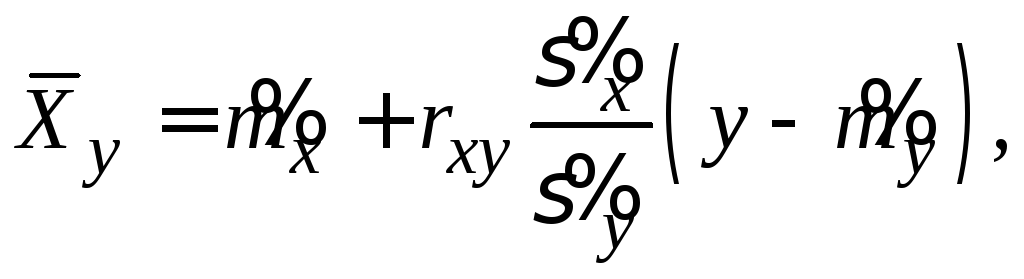

;

;

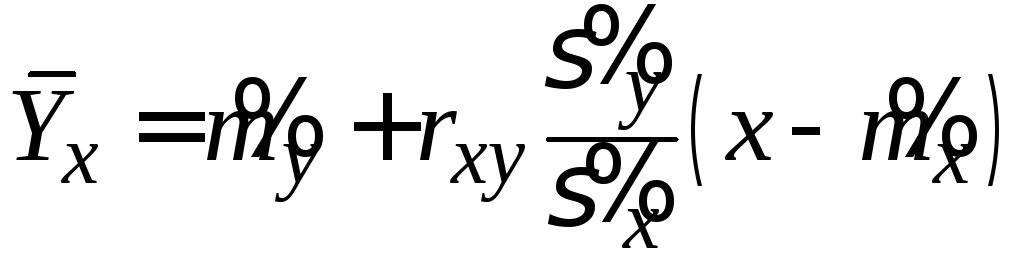

где

![]() –

среднее значений величины

–

среднее значений величины

![]() при значении

при значении![]()

![]() ;

;

![]() –среднее значений

величины

–среднее значений

величины

![]() при значении

при значении![]()

![]() ;

;

Рис. 3.3.3. Графическое представление уравнений регрессии

Оценка качества линейного уравнения парной регрессии

Для оценки качества парной линейной регрессионной модели целесообразно:

1) вычислить и оценить значимость коэффициента корреляции;

2) проверить адекватность (значимость) всей модели регрессии;

3)

оценить среднее квадратическое отклонение

остатков

![]() ;

;

4) проверить значимость параметров а и b модели регрессии;

5) определить доверительные границы модели регрессии;

6) определить интервальные оценки параметров а и b модели регрессии.

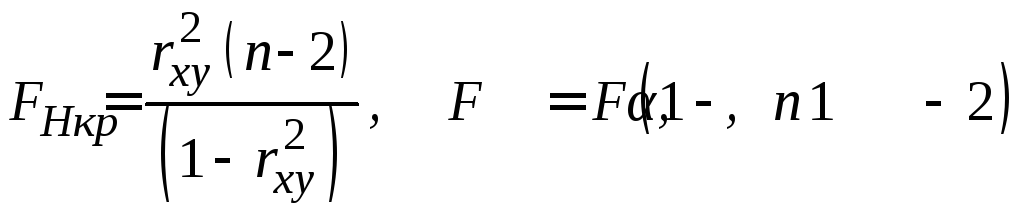

Для проверки значимости модели парной линейной регрессии используется F–критерий Фишера:

.

.

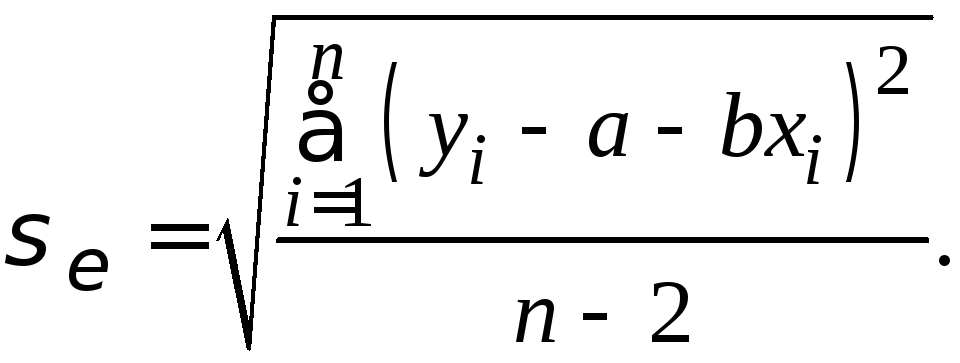

В качестве меры точности парной линейной регрессии применяют стандартную ошибку

С

помощью величины

![]() можно построить доверительные границы

для уравнения регрессии.

можно построить доверительные границы

для уравнения регрессии.

Проведем

анализ

значимости параметров

модели парной

линейной регрессии

![]() .

.

Наблюдаемые

значения

![]() ,

соответствующие данным

,

соответствующие данным![]() ,являются

случайными. Случайными являются и

рассчитанные

по ним значения коэффициентов а

и b.

Надежность получаемых оценок а

и b

зависит от дисперсии

случайных отклонений (ошибок).

,являются

случайными. Случайными являются и

рассчитанные

по ним значения коэффициентов а

и b.

Надежность получаемых оценок а

и b

зависит от дисперсии

случайных отклонений (ошибок).

По

данным выборки эти отклонения

и соответственно их дисперсия не

оцениваются, а используются отклонения

зависимой переменной

![]() от ее

расчетных значений

от ее

расчетных значений

![]() :

:

![]() .

.

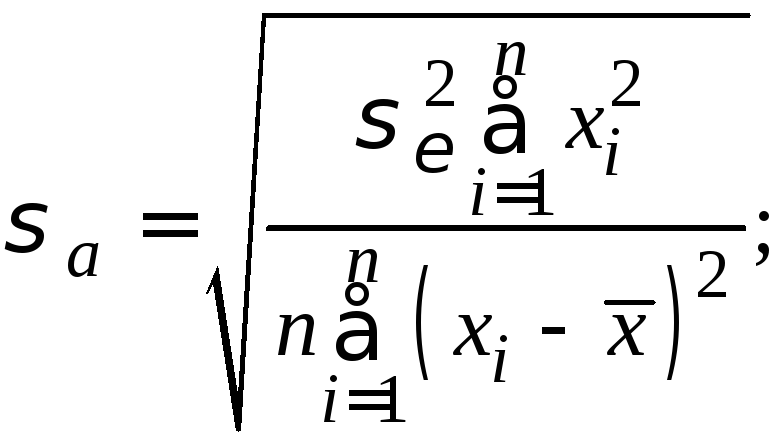

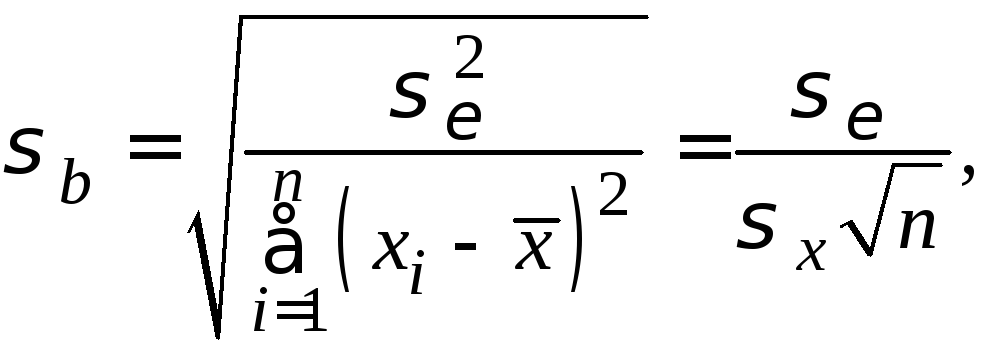

Так как предполагается, что ошибки (остатки) i нормально распределены, то среднеквадратическое отклонение ошибок используется для измерения вариации параметров регрессионной модели. Среднеквадратические отклонения коэффициентов определяются по формулам:

где

![]() – оценка математического ожидания

(среднее значение) независимой переменной

Х;

– оценка математического ожидания

(среднее значение) независимой переменной

Х;

![]() – стандартная ошибка оценки регрессии.

– стандартная ошибка оценки регрессии.

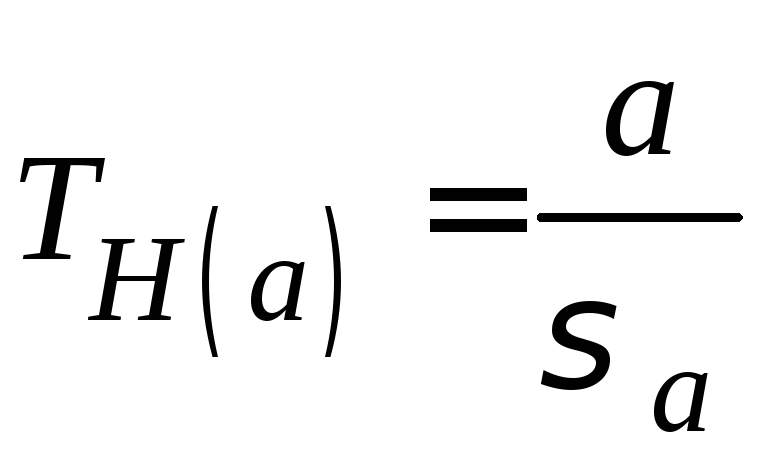

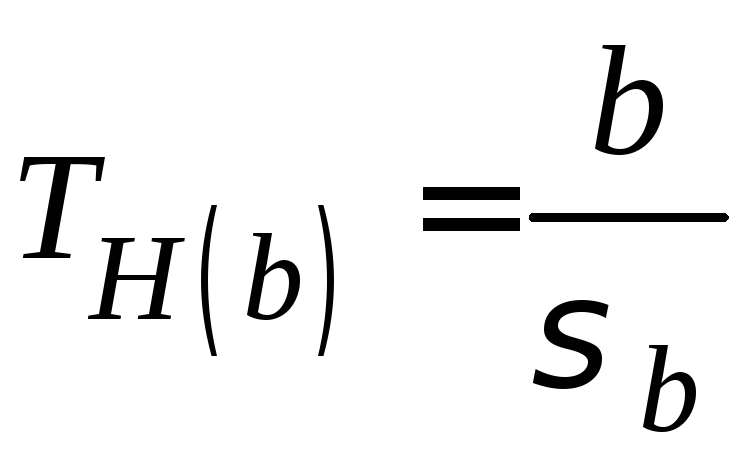

Проверка

значимости отдельных коэффициентов

регрессии связана

с определением наблюдаемых (расчетных)

значений Т–критерия

(Т–статистики)

для соответствующих коэффициентов

регрессии. Нулевая (проверяемая) гипотеза

в данном случае имеет вид:

![]()

Наблюдаемые

значения критерия

и

и

сравниваются с табличными (при

двухсторонней критической области)

сравниваются с табличными (при

двухсторонней критической области)

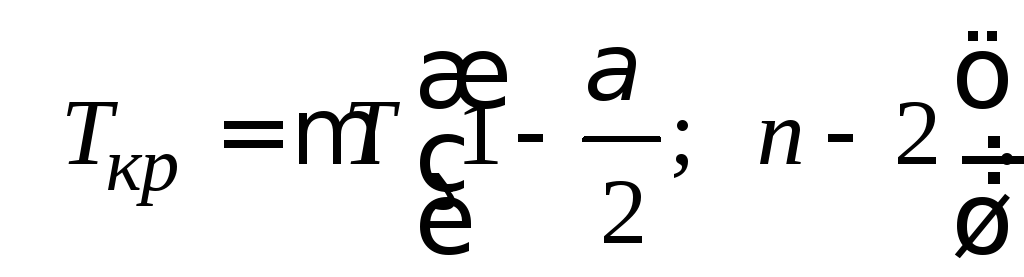

Если

расчетное значение критерия

![]() превосходит

его табличное значение

превосходит

его табличное значение

![]() при заданном уровне

значимости

(0.1; 0.05; 0.01),

коэффициент регрессии считается

значимым.

при заданном уровне

значимости

(0.1; 0.05; 0.01),

коэффициент регрессии считается

значимым.

В противном случае фактор, соответствующий этому коэффициенту, следует исключить из модели (при этом ее качество не ухудшится).

Для значимого уравнения регрессии представляет интерес построение интервальных оценок для параметра b и свободного члена а

![]() ;

;

![]() ,

,

где

![]() определяется по таблице распределения

Стьюдента для уровня

значимости

и числа степеней свободы ν

= п –2;

определяется по таблице распределения

Стьюдента для уровня

значимости

и числа степеней свободы ν

= п –2;

![]() –

стандартные отклонения свободного

члена и коэффициента

регрессии соответственно; n

–

число наблюдений.

–

стандартные отклонения свободного

члена и коэффициента

регрессии соответственно; n

–

число наблюдений.