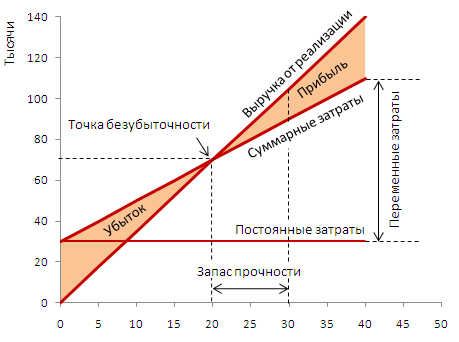

Точка безубыточности.

Рассчитаем точку безубыточности для нашего предприятия.

Точка безубыточности в единицах продукции = Постоянные затраты/Маржинальную прибыль на единицу производства.

Цена реализации – 148 р. за единицу продукции

Переменные затраты – 2,4 р. за единицу продукции

Постоянные затраты – 24000 р. за год (с учетом амортизации)

Планируемый объем реализации – 32500 за год

Рассчитаем точку безубыточности:

Т.б.=Постоянные затраты/Маржинальная прибыль на ед.продукции

Маржинальная прибыль на ед.продукции=1014325/32500=31,21

Точка безубыточности =24000/31,21=769

Запас прочности=(Планируемый объем реализации в ед.продукции-точка безубыточности в ед.продукции)/планируемый объем реализации*100%=32500-769/32500*100%=98%

Запас прочности=98%

Запас прочности на рассчитываемом предприятии составляет 98%, что говорит о практически абсолютной финансовой устойчивости предприятия в

рассматриваемом периоде времени.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

Величины планового прихода и расхода берутся из соответствующих форм операционного и кассового (бюджет движения денежных средств) бюджетов.

Для прогноза активной части баланса используются величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционный бюджет служит основой для прогноза стоимости основных средств. Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

Бизнес-план является основным документом, который раскрывает и создает основополагающую линию развития организации, связывает процесс капиталовложений и открывает потенциал дальнейшего развития бизнеса.

Целью бизнес-плана является организация миссии строительной компании, выявление сильных сторон ведения дел и устранение недостатков на основе проделанного анализа.

Внутрифирменное планирование отвечает на следующие вопросы:

1.Каково экономическое положение строительной организации «Рембытстрой», и каковы условия ее деятельности.

2. Как и при помощи, каких ресурсов могут быть достигнуты и реализованы стратегические цели строительной организации «Рембытстрой»?

Планирование в строительстве подразумевает определение целей организации «Рембытстрой» на определенную перспективу и детальную проработку способов реализации и ресурсного обеспечения, возможность предотвратить нехватку денежных ресурсов или просчитать объемы планируемых затрат.

Проделанная работа по составлению бюджета организации «Рембытстрой» выявила, что в данном расчетном периоде фирма может увеличивать и расширять свои производительные процессы, в денежном плане у фирмы полный порядок, отрицательного остатка нет ни на одно начало квартала, налоги отчисляются, доходы растут. По расчетам точки безубыточности и запасу прочности можно сказать, что фирма «Рембытстрой» прочно стоит на ногах и может рассчитывать на перспективу увеличения объемов производства и развития своей хозяйственной деятельности.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Налоговый кодекс. Ч. 1, 2.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий от 31.10. 2000 № 94н.

3. Алексеева, М.М. Планирование деятельности фирмы: учебно-методическое пособие / М.М. Алексеева. – М.: Финансы и статистика, 1997.

4. Ананькина, Е.А. Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; под ред. Н.Г. Данилочкиной. – М.: Аудит: ЮНИТИ, 1999.

5. Асаул, А.Н. Организация предпринимательской деятельности: учебник / А.Н. Асаул, М.П. Войнаренко, П.Ю. Ерофеев; под ред. д.э.н., проф. А.Н. Асаула. – СПб.: Гуманистика, 2004.

6. Бузырев В.В. Планирование на строительном предприятии: учебное пособие для студ. высш. учеб. заведений / В.В. Бузырев, Ю.П. Панибратов, И.В. Федосеев. – М.: Академия, 2005.

7. Шим, Джай К. Основы коммерческого бюджетирования / Джай К. Шим, Джой Г. Сигел. – М.: ЗАО Бизнес Микро, 1998.

8. Дронченко О.Б. Принципы эффективного бюджетирования / О.Б. Дронченко // Финансовый директор. – 2002. – № 5.

9. Закарян И. С. Составление бюджета и бюджетный контроль на предприятии / И. С. Закарян // Консультант директора. – 1997. – № 21.

10. Савельева И.П. ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ (бюджет строительного предприятия) .Учебное пособие. Челябинск. 2012.