22.3. Перспективы развития бюджетного федерализма в Российской Федерации. Реформа федеративных отношений и местного самоуправления

За последние годы произошли принципиальные изменения финансовых взаимоотношений бюджетов различных уровней на основе укрепления бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов.

К 2005 г. завершено в целом формирование базовой рамочной схемы разграничения расходных и доходных полномочий между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, упорядочено бюджетное устройство, установлены стабильные доходные источники бюджетов, определены принципы формирования и распределения межбюджетных трансфертов, предоставляемых из федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровнях.

С учетом итогов реализации Программы развития бюджетного федерализма в Российской Федерации на период до 2005 г. была одобрена Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации на 2006–2008 гг.116

Целью Концепции является повышение эффективности деятельности органов государственной власти РФ, субъектов Федерации и органов местного самоуправления по реализации их полномочий, повышение устойчивости и качества управления общественными финансами на всех уровнях бюджетной системы, удовлетворение спроса граждан на общественные услуги с учетом объективных различий в потребностях населения и особенностей социально‑экономического развития территорий117.

Концепция определяет следующие основные задачи:

укрепление финансовой самостоятельности субъектов Российской Федерации;

создание институциональных стимулов для увеличения поступлений доходов в бюджеты субъектов Российской Федерации и местные бюджеты;

• создание стимулов для улучшения качества управления государственными и муниципальными финансами;

• повышение прозрачности региональных и муниципальных финансов;

• оказание методологической и консультационной помощи субъектам Российской Федерации в целях повышения эффективности и качества управления государственными и муниципальными финансами, а также в целях реализации реформы местного самоуправления118.

Укрепление финансовой самостоятельности субъектов Российской Федерации

Для решения задачи укрепления финансовой самостоятельности субъектов Российской Федерации необходимо обеспечить стабильность налогового законодательства и межбюджетных отношений в Российской Федерации для достоверного среднесрочного бюджетного планирования.

Среднесрочное бюджетное планирование предполагает начинать бюджетный цикл с рассмотрения одобренных в предыдущем бюджетном цикле основных параметров (среднесрочного) финансового плана на соответствующий год, анализа изменения внешних факторов и условий, обоснования изменений, вносимых в основные бюджетные показатели планируемого года, а также корректировки или разработки бюджетных проектировок на последующие годы прогнозного периода.

В целях совершенствования процесса среднесрочного финансового планирования на территориальном уровне Министерство финансов РФ разрабатывает методические рекомендации по среднесрочному финансовому планированию для субъектов Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств.

В условиях перехода на трехлетнее бюджетное планирование предстоит осуществить расчеты межбюджетных трансфертов, предоставляемых субъектам Российской Федерации на среднесрочный период. Становится очевидной необходимость систематизации предоставляемых межбюджетных трансфертов, включая четкое соблюдение принципа, согласно которому распределение финансовой помощи должно производиться с учетом уровня бюджетной обеспеченности субъектов Российской Федерации.

С учетом вступления в силу федеральных законов о разграничении полномочий между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления важно разграничить финансирование инвестиционных мероприятий, приводящих к увеличению федеральной и региональной собственности.

Инвестиционная поддержка регионов и муниципальных образований должна осуществляться с учетом уровня их бюджетной обеспеченности и использованием механизма софинансирования расходных обязательств субъектов Российской Федерации.

На новом этапе предполагается разработать и внедрить механизмы мониторинга и оценки федеральными органами исполнительной власти эффективности реализации полномочий, передаваемых органам государственной власти субъектов Российской Федерации и органам местного самоуправления, а также повысить ответственность за исполнение делегируемых полномочий. Развитие системы мониторинга переданных полномочий будет способствовать своевременному выявлению недостатков и улучшению качества предоставления населению услуг государства.

Создание институциональньх стимулов для увеличения поступлений доходов в бюджеты субъектов Российской Федерации и местные бюджеты

В целях создания стимулов для увеличения поступлений доходов в бюджеты субъектов Российской Федерации и местные бюджеты решено законодательно установить условия осуществления бюджетного процесса для субъектов Российской Федерации в зависимости от уровня их дотационности. Это необходимо для того, чтобы субъекты Российской Федерации стремились к увеличению собственных доходов и переходу из категории субъектов Российской Федерации с низким уровнем бюджетной обеспеченности в категорию с более высоким уровнем бюджетной обеспеченности.

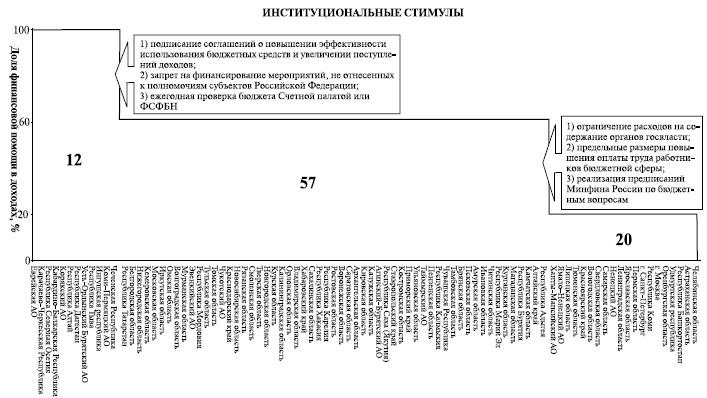

Суть механизма состоит в следующем (рис. 22.2): в отношении субъектов РФ, в бюджетах которых доля финансовой помощи из федерального бюджета не превышает 20 % объема собственных доходов, предполагается применять общие требования, установленные бюджетным законодательством РФ, в части соблюдения ограничений на предельный размер государственного долга и дефицита бюджета субъекта РФ.

Для субъектов РФ, в бюджетах которых доля финансовой помощи из федерального бюджета составляет от 20 до 60 % объема собственных доходов, необходимо установить дополнительные ограничения, касающиеся расходов на содержание органов государственной власти и оплаты труда государственных служащих субъекта Российской Федерации, а также установить соблюдение предельных размеров повышения оплаты труда работникам бюджетной сферы.

Рис. 22.2.Создание стимулов для увеличения доходов в бюджеты субъектов Российской Федерации и местные бюджеты

Для субъектов РФ, в бюджетах которых доля финансовой помощи из федерального бюджета составляет более 60 % объема собственных доходов, необходимо установить следующие требования по контролю за эффективностью использования бюджетных средств:

• введение дополнительных ограничений на объем государственного долга и величину дефицита бюджетов соответствующих субъектов РФ;

• обязательное заключение соглашений с Министерством финансов РФ о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов бюджета субъекта РФ;

• введение запрета на финансирование из бюджетов субъектов РФ мероприятий, не отнесенных Конституцией и федеральными законами к полномочиям органов государственной власти субъектов РФ;

• проведение ежегодной проверки исполнения бюджета субъекта РФ Счетной палатой РФ или Федеральной службой финансово‑бюджетного надзора.

Помимо институциональных норм воздействия на субъекты Российской Федерации в рамках нового этапа будут усовершенствованы методики распределения финансовой помощи из федерального бюджета с целью создания стимулов к увеличению поступлений доходов в бюджеты субъектов РФ и местные бюджеты.

Важным инструментом стимулирующего воздействия на субъекты РФ и муниципалитеты станет процедура заключения и исполнения соглашений об оздоровлении государственных финансов с высокодотационньми субъектами РФ – введение временных финансовых администраций.

Повышение прозрачности региональных и муниципальных финансов

Предоставление прозрачной и достоверной информации о деятельности органов государственной власти субъектов РФ и органов местного самоуправления является необходимым условием обеспечения эффективного и устойчивого управления государственными и муниципальными финансами. Основой процесса достижения этой цели должны стать требования к публичному раскрытию информации о планах, условиях и результатах деятельности органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Прозрачность облегчает контроль со стороны общества за эффективностью управления государственными и муниципальными финансами, повышает ответственность органов государственной власти субъектов Российской Федерации и органов местного самоуправления за принятые решения, содействует укреплению внутренней дисциплины в государственных и муниципальных учреждениях119.

В настоящее время отсутствует полная картина функционирования секторов общественных финансов на региональном и муниципальном уровнях, как и единая методологическая основа для сбора, обработки и предоставления такого рода информации.

Очевидно, что для эффективного исполнения полномочий по формированию и распределению бюджетных ресурсов муниципальным образованиям необходим определенный перечень показателей по всем муниципалитетам, характеризующий уровень развития экономики, демографические, климатические, половозрастные и другие особенности конкретной территории. Целесообразно расширить возможности использования и повысить качество и полноту налоговой отчетности, формируя ее по каждому муниципальному образованию.

Необходимо также ввести в практику публичные ежегодные отчеты органов государственной власти субъектов РФ и органов местного самоуправления и разработать рекомендации по их составлению, в частности по показателям эффективности деятельности. Публичные ежегодные отчеты органов государственной власти субъектов Российской Федерации и органов местного самоуправления должны включать результаты деятельности органов управления за прошедший период и планы повышения эффективности управления региональными и муниципальными финансами на предстоящий период.

В связи с проводимой бюджетной реформой и смещением акцентов в бюджетном процессе с «управления бюджетными ресурсами (затратами)» на «управление результатами» возникла потребность в осуществлении независимой экспертизы деятельности органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В Российской Федерации функции по независимой экспертизе частично исполняют контрольно‑счетные палаты,имеющие статус органов государственного и муниципального контроля. Их главными функциями являются контроль за исполнением бюджета, анализ отклонений бюджета от установленных показателей, обнаружение и предотвращение нецелевого использования бюджетных средств, определение эффективности и целесообразности их расходования. В то же время контрольно‑счетные органы субъектов Российской Федерации и муниципальные контрольно‑счетные органы не осуществляют оценку результативности и эффективности управления государственными и муниципальными финансами. Поэтому важно разработать комплекс мер по обеспечению внедрения независимой экспертизы – установить полномочия независимых экспертов, разработать требования к ним и процедуры отбора экспертов.

Оказание методологической и консультационной помощи субъектам Российской Федерации в целях повышения эффективности и качества управления государственными и муниципальными финансами, а также реализации реформы местного самоуправления

Реализация федеральных законов об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ, а также организации местного самоуправления в РФ требует значительного расширения нормативного правового регулирования, осуществляемого органами государственной власти субъектов РФ и органами местного самоуправления.

В этих целях на федеральном уровне разрабатываются типовые нормативные правовые акты регионального и муниципального уровней и методические рекомендации. Другим важнейшим этапом работы будет совершенствование системы региональной и муниципальной статистики, обеспечивающей необходимую информационную базу социально‑экономических показателей различных территорий для постоянного мониторинга работы органов государственной власти субъектов РФ и органов местного самоуправления в условиях реализации реформы местного самоуправления.