16.3. Государственный долг

Государственный долг– это объем непогашенных долговых обязательств государства. Государственный долг делится на внутренний – перед резидентами и внешний – перед международными финансово‑кредитными организациями, странами, частными банками.

Появление государственного долга – явление, ставшее типичным для большинства государств в ХХ в., что связано с проблемами хронических дефицитов бюджетов многих стран.

Наличие бюджетных дефицитовсвязано с широким спектром причин финансового, экономического, политического характера: кризисными явлениями в экономике и финансах реального сектора; неустойчивостью денежно‑кредитной системы; колебаниями на финансовом рынке; нестабильностью цен мирового рынка; неэффективностью курса реформ и политики правительства; чрезвычайными обстоятельствами и необходимостью увеличения оборонных расходов; финансовой зависимостью от иностранных государств и необходимостью высоких затрат на обслуживание ранее принятых долговых обязательств.

Существует значительное разнообразие источников финансирования бюджетного дефицита, особенно в условиях устойчивого экономического роста и наличия достаточной массы не вовлеченных в реальный инвестиционный процесс финансовых ресурсов у населения, банков и финансового рынка.

По формам собственности источники финансирования бюджетного дефицита можно разделить на собственныеизаемные.К собственным источникам относятся поступления ресурсов от имущества, находящегося в собственности государства и местного самоуправления. Поступления от этих источников носят безвозвратный характер. Заемные источники привлекаются как временно свободные ресурсы финансового рынка и носят возвратный характер, относятся на увеличение государственного долга, требуют процентных расходов по их обслуживанию.

По характеру кредитора или рынка заемные источники классифицируются на внутренние и внешние (табл. 16.5). По способу привлечения они относятся к кредитам и займам: кредиты предоставляются на основе договоров и соглашений, а займы реализуются посредством эмиссии государственных ценных бумаг.

Основными особенностями финансирования дефицита бюджетов субъектов Российской Федерации и местных бюджетов являются, во‑первых, ограничение (запрещение) их доступа к внешним источникам и, во‑вторых, отсутствие у них ресурсов от реализации запасов валютных ценностей (драгоценных металлов и драгоценных камней).

Используются следующие способы финансирования дефицита государственного бюджета:

Таблица 16.5

Источники финансирования дефицита Федерального бюджета

1) дополнительные налоговые поступления от принятия новых законодательных решений и улучшения налогового администрирования;

2) займы на внутреннем и внешнем рынках;

3) долговые обязательства (кредиты);

4) кредитно‑денежная эмиссия (монетизация);

5) использование переходящих или временно свободных остатков бюджетных средств на счете Федерального казначейства;

6) привлечение средств из Стабилизационного фонда.

Основными способами финансирования дефицита бюджета с начала 1990 по 2000 г. в РФ являлось привлечение преимущественно внешних и в меньшей степени – внутренних займов и кредитов. На конец 1998 г. государственный внешний долг РФ достиг огромной величины – 155,6 млрд долл., что было сопоставимо с 75–80 % ВВП. Позитивные тенденции в развитии экономики (устойчивые темпы экономического роста с 1999 г.) позволили разработать стратегию сокращения и управления государственным долгом.

Принципами российской политики в области государственного долгаявляются:

• принятие Россией обязательств по безусловному обслуживанию и погашению государственного долга, особенно внешнего;

• обеспечение прозрачности в формировании ресурсов для обслуживания и погашения внешнего государственного долга;

• максимальное снижение рисков для зарубежных кредиторов;

• максимизация усилий по погашению внешнего государственного долга, вплоть до досрочной его выплаты;

• резервирование и мобилизация финансовых ресурсов для погашения внешнеэкономических долговых обязательств сверх баланса доходов и расходов федерального бюджета.

Из истории: самый крупный должник в мире – США. Государственный долг США в 1996‑м финансовом году составил 5,129 трлн долл., проценты по долгу –332,414 млрд долл. Обладательницей самого большого внешнего долга (в перерасчете на процент от ВВП) среди развивающихся стран стала Новая Зеландия. Ее долг составил 80 % ВВП. Среди развивающихся стран рекордсменом в этой области стала Мексика – в 1994 г. ее внешний долг составил 147,5 млрд долл.

В 2005 г. Правительство Российской Федерации приняло Долговую стратегию, предусматривающую:

• снижение государственного долга по отношению к ВВП;

• использование Стабилизационного фонда для погашения государственного внешнего долга;

• замещение внешнего долга внутренними заимствованиями;

• развитие национального рынка государственных ценных бумаг.

В последние годы Правительством РФ проводится политика существенного сокращения внешнего долга, а в 2006–2008 гг. продолжается политика замещения внешнегодолгавнутренним.Если в начале 2004 г. внутренний долг составлял 19,4 % от внешнего государственного долга, то в конце 2008 г. его величина возрастет до 92,3 %. Продолжатся позитивные измененияв структуре внутреннего долга– сократится долг Министерства финансов перед Банком России, в структуре долга увеличится доля средне– и долгосрочных долговых обязательств – до 96 % от запланированного объема заимствований.

Что касается структуры внешнего долга, то на 1 января 2006 г. он составлял 84,4 млрд долл США, а к 1 января 2007 г. сократился до 79,2 млрд руб., составив 8,3 % ВВП. Основные наши кредиторы – правительства иностранных государств, в том числе Парижский клуб кредиторов, объединяющий государства (26,4 млрд долл. США – в 2005 г.). В настоящее время этот долг досрочно погашен. Россией выплачен долг в размере 15 млрд долл., в 2006 г. досрочно выплачено еще 12 млрд долл., практически ликвидирована задолженность кредиторам Лондонского клуба, объединяющего частные коммерческие банки. Погашена задолженность МВФ, 39 млрд долл. США составляет стоимость государственных ценных бумаг Российской Федерации, выраженных в иностранной валюте.

Важнейшая цель долговой политики в 2006–2008 гг. – это постепенное снижение объема государственного долгаРоссийской Федерациипри опережающих темпах погашения наиболее дорогих внешних долгов.Внешние долги погашаются за счет средств Стабилизационного фонда, что должно стимулировать экономический рост и позволит получить дополнительные доходы в виде сэкономленных процентов.

Это повысит кредитный рейтинг Россиидля международных рейтинговых агентств, а также расширит возможности привлечения инвестиций в инфраструктуру экономики. Сэкономленную за счет процентных платежей сумму в размере 70 млрд руб. планируется направить на финансирование инвестиций в инфраструктуру экономики.

При существенном сокращении внешнего долга в России происходят изменения, свойственные странам с рыночной экономикой и связанные с ростом внутреннего долга; к концу 2008 г. его размер превысит 90 % внешнего долга, продолжатся позитивные изменения в его структуре – увеличится доля средне– и долгосрочных долговых обязательств.

В результате предпринимаемых мер государственный долг Российской Федерации будет постепенно сокращаться и к концу 2008 г. составит 3434,8 млрд руб., или 7,9 % от ВВП.

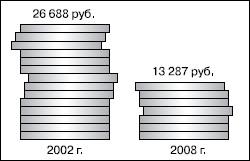

Значительное уменьшение долговой нагрузки на экономику при полном и устойчивом выполнении долговых обязательств – один из важнейших ожидаемых результатов российской политики управления государственным долгом в долгосрочной перспективе. Снижение долгового бремени принципиально важно для обеспечения финансовой стабильности государства и формирования благоприятного инвестиционного климата в экономике, а следовательно, для обеспечения экономического роста. Уменьшение внешней составляющей государственного долга, в свою очередь, позволит снизить зависимость состояния федерального бюджета от внешних факторов и будет способствовать укреплению национальной безопасности государства (рис. 16.4).

Стабилизационный фонд РФбыл создан в 2004 г. для аккумулирования доходов, получаемых при добыче невосполнимых природных ресурсов, сглаживания неблагоприятной ценовой конъюнктуры. Главная цель – выплата долговых обязательств РФ.

Рис. 16.4.Внешний долг на душу населения

В соответствии с законом Стабилизационный фонд РФ является частью средств федерального бюджета, который образуется за счет превышения цены на нефть над базовой ценой, подлежащей обязательному учету, управлению и использованию в целях сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Под ценой на нефть понимается цена 1 барреля нефти марки Urals.Деньги Стабилизационного фонда являются неприкосновенным запасом (до 500 млрд руб). Цели фонда, помимо создания механизма автоматической стерилизации эмиссии, – накопление резерва для финансирования бюджетных расходов в случае снижения цен на энергоносители и сокращения поступлений налогов, защита финансовых активов государства от курсовых рисков, а также создание фонда будущих поколений.

Таким образом, источником формирования средств Стабилизационного фонда является преимущественно (наряду с профицитом бюджета и дополнительными доходами федерального бюджета) превышение цены на нефть, продаваемой Россией сверх так называемой цены отсечения, которая вначале составляла 20 долл. за баррель для производителей, а с 2005 г. – 27 долл. При этом повышение до 27 долл. за баррель «цены отсечения» для поступления в него средств позволит наполнить Инвестиционный фонд, а также выполнить социальные обязательства государства. Средства Стабилизационного фонда направляются преимущественно на досрочное погашение наиболее дорогих внешних долгов России, а также на погашение дефицита Пенсионного фонда РФ.

Управление средствами Стабилизационного фонда осуществляет Министерство финансов РФ в порядке, определенном Правительством РФ.

Рис. 16.5.Среднегодовые цены на российскую нефть в среднесрочной перспективе

Как видно из рис. 16.5, с 2000 по 2005 г. цены на нефть марки Uralsувеличились почти вдвое – с 26 до 48 долл. за баррель. В марте 2006 г. цена нефти российской марки достигла 62,3 долл. за баррель.

Наиболее сложным и дискуссионным в настоящее время является вопрос об использовании существенно возросших средств Стабилизационного фонда. В 2004–2005 гг. операции по размещению его средств в иностранные долговые обязательства не проводились, что привело, по разным экспертным оценкам, к потерям, связанным с инфляцией, от 60 до 130 млрд руб.

В настоящее время стабилизационные фонды существуют в более чем 10 странах. В мировой практике выделяют три вида стабилизационных фондов.

1. Бюджетные стабилизационные фонды,формируемые для текущей сбалансированности бюджетов в условиях, когда возможны изменения внешней конъюнктуры (Венесуэльский фонд макроэкономической стабилизации, Медный стабилизационный фонд Чили). В период благоприятной ценовой конъюнктуры фонды наполняются за счет отчислений от рентных платежей. В случае понижения мировых цен средства фондов используются на финансирование текущих бюджетных расходов. К этому типу фондов по своему статусу можно отнести Стабилизационный фонд РФ.

2. Фонды будущих поколений.Эти фонды направлены на накопление ресурсов в долгосрочной перспективе для обеспечения бюджетных расходов в случае исчерпания невосполнимых природных ресурсов, ухудшения демографической ситуации и т. д. Помимо рентных платежей в источниках их доходов существенную роль играют доходы от инвестирования накопленных средств. В некоторых стабилизационных фондах (Кувейтский фонд будущих поколений, Норвежский государственный нефтяной фонд) доходы от инвестирования сопоставимы или даже превышают поступления от природной ренты. Кроме того (например, в Норвегии), в фонд зачисляются доходы при профиците бюджета, средства от приватизации государственного имущества и т. д.

3. Фонды для аккумулирования и распределения природной ренты среди граждан страны. Примером служит Постоянный фонд Аляски. В такие фонды на постоянной основе направляются платежи за использование природных ресурсов, а затем распределяются на индивидуальные счета граждан. Иногда средства фондов инвестируются в зарубежные финансовые активы, что сопоставимо с фондами будущих поколений.