13.3. Общественные финансы современной России: масштабы и возможности

За период перехода от административной к рыночной экономике структура финансовой системы России претерпела существенные изменения, которые вызваны адаптацией к потребностям рыночных отношений переходной экономики. Они обусловлены переменами в отношениях собственности, перераспределением властных полномочий между федеральным центром и регионами, усилением финансовой децентрализации, развитием бюджетного федерализма.

Изменились структура и роль государственных финансов.Понятие государственных финансов, во‑первых, существенно расширено в связи с принятием Бюджетного кодекса РФ, законодательным определением трехуровневой бюджетной системы, отдельным вынесением категорий государственного кредита, государственных заимствований, а также финансов государственных внебюджетных социально‑страховых фондов.

Во‑вторых, конституциональное определение государственных уровней власти и управления предполагает отдельное существование муниципальных финансовкак финансовой основы местного самоуправления. Поэтому содержание государственных финансов дополнено категорией муниципальных финансов, развитие которых наряду с Бюджетным и Налоговым кодексами РФ подчиняется законодательству о местном самоуправлении.

Финансы предприятий и корпорацийв настоящее время расширяются и дополняются анализом финансов не только негосударственных коммерческих предприятий производственного сектора, включая фермерские хозяйства, но и сферы услуг, банков, страховых компаний, других коммерческих структур. Отдельный сектор на рынке занимают государственные и муниципальные унитарные предприятия, представляя организационно‑правовую форму государственного хозяйствования или предпринимательства.

В обществе все более созревает понимание необходимости глубокого и всестороннего изучения финансов домашних хозяйствкак перспективного источника привлечения ресурсов для развития экономики, формирования доходов населения как важнейшей составляющей воспроизводства человеческого капитала – фактора роста национальной экономики.

Существенные изменения в современные представления о составе российской финансовой системы вносит особое звено – финансовые отношения некоммерческого сектора. Это напрямую связано с движением современного государства в сторону гражданского общества, неотъемлемой частью и характеристикой которого становится, наряду с государственным и сектором коммерческих организаций, энергично развивающийся третий, или некоммерческий, сектор современного общества.

Темпы роста этого сектора в индустриально развитых странах, да и в России, роль, которую он играет в современном обществе, а также объемы финансовых потоков, которыми он располагает, заставляют считаться с ним при анализе финансовой системы страны.

Структура современной финансовой системы России, адаптированная к международным стандартам,включает:

1. Государственные и муниципальные финансы (федеральный и субфедеральные бюджеты, государственный кредит, государственные внебюджетные социально‑страховые фонды, местные бюджеты, внебюджетные фонды органов местного самоуправления).

2. Финансы предприятий и корпораций (финансы негосударственных коммерческих организаций: промышленных предприятий, фирм в сфере услуг, банков, страховых компаний, фермерских хозяйств и других коммерческих организаций); финансы государственных и муниципальных унитарных предприятий.

3. Финансы некоммерческого сектора (финансы негосударственных некоммерческих организаций: фондов, общественных, религиозных организаций, потребительских кооперативов, союзов, ассоциаций, автономных учреждений, некоммерческих партнерств и др.).

4. Финансы домашних хозяйств.

Очевидно, что наиболее существенная их часть сосредоточена в рамках государственных и муниципальных финансов, однако спецификой экономического развития современной России является наличие разветвленной, многообразной системы фондов, одна часть которых относится к бюджетной системе, а другая действует во внебюджетной сфере, относясь по законодательству к организациям некоммерческого сектора.

Особое место занимают государственные и муниципальные унитарные предприятия, деятельность которых не сориентирована на получение прибыли; их цены во многом подконтрольны, часть прибыли согласно Бюджетному кодексу РФ должна направляться в бюджеты соответствующего уровня в виде неналоговых доходов33. Финансы унитарных предприятий не входят в состав государственных финансов, однако являются частью финансов общественного сектора.

Масштабы ресурсов,которыми оперирует каждая из составных частей общественного сектора экономики, различны по странам в силу исторических традиций, этапов экономического развития, состояния национального (общественного) производства. Для определениявеличиныфинансов общественного сектора России на современном этапе следует иметь в виду следующее.

Первая их составляющая – величина государственных и муниципальных финансов. Ключевым элементом является консолидированный бюджет РФ, включающий федеральный бюджет и консолидированные бюджеты субъектов РФ; к ним добавляется величина бюджетов государственных социально‑страховых внебюджетных фондов. Что же касается финансовых ресурсов некоммерческого сектора, их размер в силу ограниченности системных статистических данных может быть определен пока лишь экспертным путем.

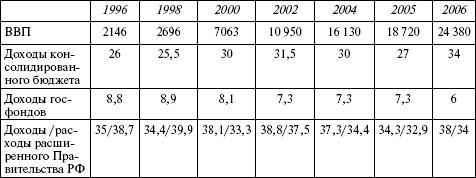

Данные табл. 13.1 подтверждают, что доля ВВП, перераспределяемая через консолидированный бюджет РФ, за десять последних лет составляла от четверти до трети ВВП. Около 7 % ВВП аккумулируется в бюджетах государственных социальных внебюджетных фондов, являющихся составной частью государственных финансов. Суммарная величина общественных финансов России по доходам в 2000 г. составила 38,1 % ВВП, в 2005 г. – около 35 %.

Таблица 13.1

Масштабы общественных финансов – доля ВВП, аккумулируемая в консолидированном бюджете РФ и государственных внебюджетных фондах34

Для сравнения рассмотрим динамику государственных расходов в индустриально развитых странах. За последние 120 лет государственные расходы по отношению к ВВП неуклонно росли во всех развитых странах, хотя и в разной степени: в США они выросли, например, в 4 раза, в Швеции – в 10, в Германии – почти в 5 раз. При этом доля ВВП, перераспределяемая через каналы государственных финансов, различается по странам – от 33,1 % в США до 60,8 % в Швеции.

Законодательная и исполнительная власти в России постоянно находятся перед дилеммой выбора между социальными, оборонными и инвестиционными приоритетами, а с учетом бремени государственного долга становится очевидным, что решать эти проблемы возможно, с одной стороны, существенно повышая эффективность государственных расходов, и с другой – привлекая всех возможных потенциальных союзников к производству общественных благ. Международный опыт свидетельствует, что такими союзниками могут стать бизнес‑структуры и некоммерческий сектор.

Что касается некоммерческого сектора, принято считать: он существует преимущественно за счет благотворительных поступлений. Однако, согласно статистическим данным, частные пожертвования составляют лишь около 10 % общей суммы поступлений некоммерческих организаций (от 1 % – в Японии до 20 % – в США). Ввиду этого становится очевидным, что объемы финансовых средств, которыми в целом располагают некоммерческие организации, весьма существенны. Только оперативные расходы третьего сектора в развитых странах достигают в среднем 3,5 % ВВП – от 1,2 % в Венгрии до 6,3 % в США35. В России, по нашим расчетам, в 2000 г. эта цифра составила около 2 % ВВП.