Журнал-ордер по кредиту счета 50 «Касса»

|

Номер доку- мента |

Дата |

В дебет счетов |

Итого по кредиту | ||||||||

|

|

|

|

|

|

|

|

|

| |||

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

| |

|

Итого |

|

|

|

|

|

|

|

|

| ||

Таблица 2.7

Ведомость по дебету счета 50 «Касса»

|

Номер доку- мента |

Дата |

С кредита счетов |

Итого по кредиту | |||||||||

|

|

|

|

|

|

|

|

|

| ||||

|

Сальдо на начало __________ |

| |||||||||||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

Итого |

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

Сальдо на конец |

| |||||

Контрольные вопросы

1. На каких счетах бухгалтерского учета отражается информация о наличии и движении денежных средств?

2. Какие операции осуществляются через кассу организации?

3. Каким документом регулируется ведение кассовых операций?

4. Какими документами оформляется движение денег в кассе?

5. Что такое лимит остатка кассы?

6. Какие операции осуществляются через учреждения банков?

7. Какие счета и в каком количестве может иметь организация в банке?

8. Для чего нужна банковская выписка и что в ней отражается?

9. Кто является подотчетным лицом организации?

10. Как должны быть организованы расчеты с подотчетными лицами?

2.2. Учет расчетов с контрагентами (дебиторы, кредиторы, персонал)

У каждой организации в процессе финансово-хозяйственной деятельности появляются обязательства по расчетам перед другими организациями и физическими лицами, возникают задолженности других организаций и лиц.

Задолженность организации другим юридическим и физическим лицам называется кредиторской, а сами контрагенты – кредиторами. К кредиторской задолженности, в частности, относится задолженность поставщикам и подрядчикам за полученные от них товарно-материальные ценности, работы, услуги, задолженность по платежам в бюджет и внебюджетные фонды, своим работникам по заработной плате и т. д.

Задолженность других юридических и физических лиц данной организации называется дебиторской. К дебиторской задолженности относится задолженность покупателей и заказчиков за отгруженные им товары, продукцию, выполненные работы, оказанные услуги, задолженность подотчетных лиц, работников по выданным им займам и пр.

Наличие дебиторской и кредиторской задолженностей у организации объясняется объективно существующим разрывом во времени между ее возникновением в учете и оплатой (погашением).

Для учета расчетов с контрагентами организации используют счета VI раздела Плана счетов бухгалтерского учета. Основными счетами являются 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты с бюджетом по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами». Расчеты с работниками отражаются на счетах 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами» и 73 «Расчеты с персоналом по прочим операциям». Счета учета дебиторской задолженности являются активными, а кредиторской – пассивными. Если на одном синтетическом счете отражаются одновременно обе задолженности, он является активно-пассивным.

Формы расчетов с контрагентами организация определяет для себя самостоятельно. Расчеты с юридическими лицами, как правило, осуществляются в безналичной форме. При этом организации могут использовать в расчетах как платежные поручения, так и аккредитивы, расчетные чеки, векселя.

Расчеты наличными между юридическими лицами и/или предпринимателями ограничены. Предельные суммы расчетов устанавливаются локальными нормативными актами Центрального Банка России.

В практической деятельности организаций могут возникать ситуации, когда задолженность организаций друг перед другом погашается несвоевременно или вообще не погашается. Просроченная задолженность, по которой истек срок исковой давности, может быть списана организацией со счетов учета расчетов на прочие доходы (расходы). Порядок списания регламентируется Положениями по бухгалтерскому учету, Гражданским и Налоговым кодексами.

Для списания сомнительной ко взысканию дебиторской задолженности организация может создавать резерв (счет 63). Суммы сомнительных долгов списываются на основании проведенной инвентаризации расчетов, письменного обоснования и приказа (распоряжения) руководителя.

Состояние задолженности по оплате труда работников организации отражается на пассивном счете 70 «Расчеты с персоналом по оплате труда». Суммы начисленной, но не выданной заработной платы, отражаются по кредиту счета 70 и дебету счетов учета затрат (20, 23, 25, 26, 44, 91 и пр.). Расчеты с работниками организации могут осуществляться через кассы организации или посредством перечисления средств на счет сотрудника в банке. Выдача (перечисление) денег сопровождается составлением проводки по дебету счета 70 и кредиту счетов учета денежных средств (50, 51).

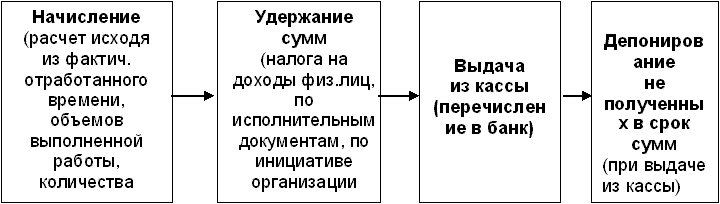

Расчеты по оплате труда представляют собой довольно сложный и трудоемкий участок бухгалтерского учета. Ежемесячно в бухгалтерии организации отражаются хозяйственные операции, которые можно объединить в несколько этапов (рис. 3).

|

|

|

Рис. 3. Основные этапы расчетов с персоналом по оплате труда

Расчеты по депонированным сумма отражаются на счете 76.

Порядок начисления заработной платы и удержаний из нее регламентируется нормами Трудового и Налогового кодексов, а так же постановлениями компетентных органов и локальными актами организации (коллективным договором, положениями об оплате труда, премировании и т. д.).

Задание 2.2.1

Составить корреспонденцию счетов по расчетам с поставщиками и подрядчиками и табл. 2.8 и рассчитать необходимые суммы по хозяйственным операциям.

Таблица 2.8