1. Теория бухгалтерского учета

1.1. Предмет и объекты бухгалтерского учета

Бухгалтерский учет как любая наука имеет предмет исследования. В соответствии с Федеральным законом «О бухгалтерском учете» одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении. Таким образом, предметом бухгалтерского учета выступает деятельность организации, которая состоит из отдельных фактов хозяйственной жизни.

Факт хозяйственной жизни – это все то, что происходит с предприятием в процессе его финансово-хозяйственной деятельности. Для того чтобы составить объективное мнение о финансовом положении организации, необходима информация обо всех фактах ее хозяйственной жизни, происходящих на всех стадиях кругооборота средств (капитала). Основными стадиями (этапами) кругооборота капитала в организации, занимающейся производством продукции, выполнением работ, оказанием услуг, является:

– процесс обеспечения производственной деятельности необходимыми ресурсами (сырьевые, материальные, объекты основных средств), т. е. предметами труда и средствами труда;

– процесс производства продукции (работа, услуга);

– процесс продажи готовых изделий, выполненных работ, оказанных услуг.

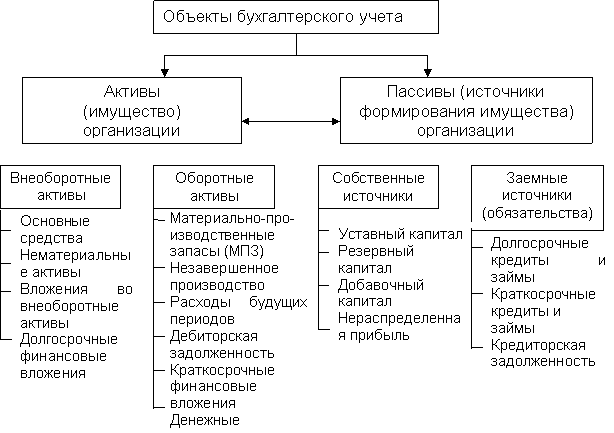

Согласно пункту 2 статьи 1 Закона РФ «О бухгалтерском учете», объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. В теории бухгалтерского учета состав объектов определяется этапами (стадиями) кругооборота, принадлежностью капитала (собственный, заемный), его видами (основной, оборотный) и др.

Совокупность объектов бухгалтерского учета можно представить в следующем виде (рис. 1).

К активам организации относится имущество, расходы и дебиторская задолженность. В бухгалтерском учете под имуществом организации понимаются основные средства, нематериальные активы и вложения в них, финансовые вложения, денежные средства, материально-производственные запасы (МПЗ). В свою очередь, в состав последних включают материалы, товары для перепродажи, готовую продукцию.

В состав материалов в бухгалтерском учете включают запасы, разные по своей роли в процессе производства: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, тару, запасные части для ремонта основных средств, инструмент и хозяйственные принадлежности, специальную одежду и обувь, прочие материалы.

Рис. 1. Объекты бухгалтерского учета

Незавершенное производство – это продукция, не прошедшая всех стадий, предусмотренных технологическим процессом, не признанная готовой и соответствующей стандартам и техническим условиям.

Дебиторская задолженность представляет собой задолженность других организаций и физических лиц данной организации. Независимо от сроков погашения она включается в состав оборотных активов и подразделяется на виды в зависимости от наименования должника: задолженность покупателей и заказчиков, подотчетных лиц, учредителей и пр.

Финансовые вложения представляют собой совокупность ценных бумаг и/или стоимость вкладов в уставные капиталы других организации, а также предоставленные займы.

К пассивам организации относят собственные и заемные источники формирования имущества. К собственным источникам причисляются капитал и нераспределенная прибыль организации. Заемные источники по сроку погашения подразделяются на долгосрочные и краткосрочные (текущие). В составе текущих пассивов организации, помимо кредитов, займов и кредиторской задолженности, выделяют доходы будущих периодов, резервы предстоящих расходов.

Рассмотренная выше классификация активов и пассивов хозяйствующего субъекта имеет не только важное теоретическое значение, но и широкое применение в практике бухгалтерского учета.

Задание 1.1.1.

Сгруппировать хозяйственные средства швейной фабрики по их составу и размещению. Исходные данные для решения задачи приведены в табл. 1.1.

Таблица 1.1