3.1.2. Страхование ответственности перевозчика и экспедитора

В связи с бурным развитием железнодорожного сообщения, например, в Великобритании в середине XIXв. встал вопрос об ответственности железных дорог за ущерб, наносимый имуществу третьих лиц в результате использования паровозов. В то время основной причиной возгорания сельскохозяйственных угодий, расположенных вдоль железных дорог, являлись искры и зола, вылетающие из труб паровозов.

В России ответственность железных дорог перед третьими лицами, не являющимися пассажирами или грузоотправителями, регулируется общими нормами гражданского законодательства о возмещении вреда, а также «Уставом железнодорожного транспорта РФ» [8]. Согласно Уставу железная дорога несет имущественную ответственность за сохранность груза и багажа после принятия его для перевозки и до выдачи его получателю, если не докажет, что утрата, недостача или повреждение (порча) произошли вследствие обстоятельств, которые железная дорога не могла предотвратить и устранение которых от нее не зависело. Однако обеспечение целостности и сохранности ручной клади, перевозимой пассажиром, является обязанностью пассажира.

С развитием экономических связей стал развиваться и грузооборот. Грузовладельцы при заключении долгосрочных контрактов с экспедиторскими компаниями для обслуживания их грузопотока все чаще стали требовать со стороны последнего предоставление соответствующих гарантий возмещения возможного ущерба. В соответствии с действующим российским и международным законодательствами на экспедитора и перевозчика возлагается ответственность как за ущерб в случае неисполнения или ненадлежащего исполнения договорных обязательств перед доверителями при перевозке грузов, так и за причинение вреда третьим лицам.

Страхование ответственности перевозчика означает его страховую защиту от возможных рисков при выполнении своих обязательств, связанных с перевозкой грузов.

Одной из разновидностей в сфере транспорта данного вида страхования является страхование ответственности транспортных операторов. Объектом, вокруг которого выстраиваются отношения страховщика и клиента, является не конкретный предмет (имущество или груз), а деятельность конкретной коммерческой компании в целом. В связи с этим стоимость страхования в бо́льшей степени зависит от специфики бизнеса – в том числе его рисковой составляющей, и в меньшей – от конкретных ценовых параметров [14].

Расширение спектра услуг, предлагаемых экспедиторами грузовладельцам, создает объективные условия для увеличения бремени их ответственности перед своими клиентами. Страхование ответственности экспедитора имеет более широкий набор услуг. Так экспедитор отвечает за груз и как перевозчик, и как посредник [9].

Ответственность экспедитора перед третьими лицами возникает при двух обстоятельствах:

1) причинении им убытков третьим лицам в связи с повреждением или гибелью имущества;

2) причинении вреда жизни и здоровью третьим лицам при выгрузке товара, взрыве груза, загрязнении грузом территории при аварии (кстати, на данный аспект очень редко обращают внимание и еще реже возмещают экологический вред).

Идея страхования экспедиторами грузов своих клиентов вместо своей ответственности, к сожалению, находит бо́льшее распространение. Хотя грузовое страхование не покроет «упущенную выгоду» клиента, а также такие убытки, как «финансовые потери клиента» из-за «ошибок и упущений» экспедитора, «штрафы и пошлины» (в том числе конфискацию), «ответственность перед третьими лицами», все расходы, связанные с минимизацией этих убытков.

Экспедитор выполняет две «роли»:

Экспедитор отвечает как перевозчик, если:

● предлагает транспортировку как свой продукт;

● выдает свой коносамент или иной сопроводительный документ (не FIATA).11

Экспедитор отвечает как посредник:

● когда экспедитор (как агент перевозчика) выдает сопроводительный документ перевозчику;

● когда осуществляет перевозку грузов морским, воздушным, железнодорожным транспортом или мультимодальную перевозку на условиях, которые отличаются от установленных выше (по коносаменту FIATAлибо по другому международному коносаменту, либо по внутренним товарно-транспортным накладным);

● когда согласовано или когда клиент потребовал, чтобы использовался конкретный перевозчик [25].

Ответственность экспедитора начинается сразу после принятия им груза для перевозки и прекращается, когда груз передан получателю или доставлен в конечный пункт в соответствии с указаниями отправителя и получателя.

В этом виде страхования имеется еще один немаловажный фактор, на который иногда не обращают внимания. В силу особого правового статуса экспедитора ему приходится выступать и в качестве страхователя своих собственных рисков. Вполне допустим коммерческий риск (неспособность отправителя предъявить груз к отправке к назначенному сроку или получателя принять от перевозчика прибывший груз и т.д.), политический риск (связанный с политической ситуацией в стране и деятельностью государства, включая террористические риски) и многие другие.

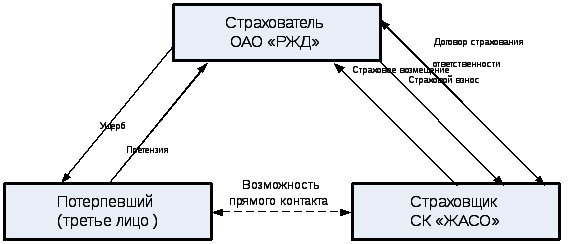

Для данного вида (подвидов) страхования не существует каких-то стандартных тарифов, пригодных для всех, так как риски являются абсолютно различными для разных объектов. Схематично механизм страхования ответственности представлен на рис. 3.1.

Рис. 3.1. Механизм страхования ответственности

Идеальный вариант: груз застрахован, экспедитор и перевозчик имеют полисы страхования своей ответственности. В случае происшествия с грузом по вине перевозчика/экспедитора – платит страховщик, выдавший полис перевозчику/экспедитору. В случае отсутствия вины перевозчика/экспедитора – платит страховщик, страховавший груз.