09 Внд и ид, окупаемость. Их применение и недостатки.

Внутренняя норма доходности (рентабельности) – (ВНД)- ставка дисконтирования (Е вн), при которой суммарный экономический приведенный эффект инвестиционного проекта равен нулю ( Э т = f (Е)= 0 )

R т – суммарный полезный экономический результат;

З т – суммарные затраты без учета инвестиций;

Y т – суммарные затраты с учетом инвестиций

(рассчитываются с учетом факторов времени)

R т = R т(Е),З т = З т (Е),Y т = Y т (Е), поэтому и Э т = Э т (Е) = R т(Е) – З т(Е) – Y т(Е)(*)

Чтобы найти ВНД необходимо решить данное уравнение. (*)

кt

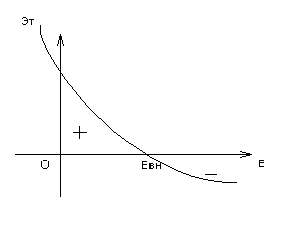

Исходя из данного условия, сущность ВНД можно пояснить графически. Рассмотрим функцию:

T 1

y = f (Е) = Σ ДПt * (1+Е) (**)

t=0

где ДП – приток (отток) денежных средств, Т – продолжительность проекта, t – текущий момент времени.

Эта функция обладает рядом примечательных свойств. Во-первых, из вида зависимости видно, что y = f(Е) – нелинейная функция. Это свойство может иметь серьезные последствия при расчете критерия Е.

Во-вторых, очевидно, что при Евн = 0 выражение в правой части (**) преобразуется в сумму элементов исходного денежного потока, иными словами, график Эт пересекает ось ординат в точке, равной сумме всех элементов недисконтированного ДП, включая величину исходных инвестиций.

В-третьих, из формулы (**) видно, что для проекта, ДП которого с определенной долей условности можно назвать классическим в том смысле, что отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, соответствующая функция y=f(Е) является убывающей, то есть с ростом Евн график функции стремиться к оси абсцисс и пересекает ее в некоторой точке, как раз и являющейся Евн.

В-четвертых, ввиду нелинейности функции, а также возможных в принципе различных комбинаций знаков элементов ДП, функция может иметь несколько точек пересечения с осью абсцисс.

Смысл расчета ВНД при анализе эффективности планируемых инвестиций, как правило, заключается в следующем:

Е показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение Евн показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Из представленной выше зависимости следует, что при Е вн > Е Э т ≥ 0, то есть

если ВНД или Евн >Е и, то Э т ≥ 0 – проект эффективен,

если ВНД или Евн< Е и, то Э т ≤ 0 – проект нецелесообразен

Мы считаем, что Е вн интересует работников проекта, Е и представляет интерес для инвестора.

Независимо от того, с чем сравнивается Евн, очевидно одно: проект принимается, если его Е больше некоторой пороговой величины, поэтому при прочих равных условиях, как правило, большее значение Е считается предпочтительным.

Индекс доходности (ИД)

ИД = (R т – З т)/ Y т (R т – З т) – есть эффект

Очевидно, что если:

ИД > 1, то проект следует принять, проект эффективен;

ИД < 1, то проект следует отвергнуть;

ИД = 1- проект не определен, он не является ни прибыльным, ни убыточным.

Индекс доходности или рентабельности, в отличие от экономического эффекта, является относительным показателем, он является аналогом показателя рентабельности (R=Э/З), он характеризует уровень доходов на единицу затрат, то есть эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерия ИД очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковое значение Эт (в частности, если два проекта имеют одинаковые значения Эт, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения Эт.

Индекс рентабельности является частным случаем показателя эффективности. Считается, что он является более адекватным по сравнению с критерием эффективности при выборе альтернативных проектов. Однако при применении данного критерия следует учитывать ограничения назначения эффекта и инвестиций. Может иметь место неопределенность, когда при равных значениях ИД значения эффекта и инвестиций проекта будут различны:

ИДi = ИДj , но Эт’i >> Эт’j и Yтi >> Yтj

Срок окупаемости – временной отрезок, в течение которого инвестор может вернуть первоначальные затраты, обеспечив при этом требуемый уровень доходности. Данный критерий находит широкое применение при оценки эффективности ИП и является одним из самых простых, поскольку не предполагает временной упорядоченности денежных поступлений.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими(округляется в сторону увеличения до ближайшего целого). Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Общая формула расчета показателя имеет вид:

т т

Ср.окуп.=min Т, при котором Σ (Rт – Зт) ≥ Yт или Σ Эт’ ≥ Yт

t=0 t=0

Некоторые специалисты при расчете данного показателя всеже рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные , а соответствующая дормула для расчета дисконторованного срока окупаемости имеет вид:

Диск.срок окуп = min Т, при котором

т т т

Σ Rt*αt – Σ Зt* αt ≥ Σ Yt * αt ,

t=0 t=0 t=0

где αt – коэффициент приведения полезных результатов к определенному моменту времени. Он может иметь вид:

t

к начальному моменту αt = 1/(1+Е)

t

к конечному моменту αt = (1+Е)

Т’- t

к промежуточному моменту αt =(1+Е)

прежде всего необходимо отметить, что в оценке ИП данный критерий может использоваться двояко:

проект принимается, если окупаемость имеет место,

проект принимается только в том случае, если срок окупаемости не превышает установленного в компании некоторого лимита.