1.

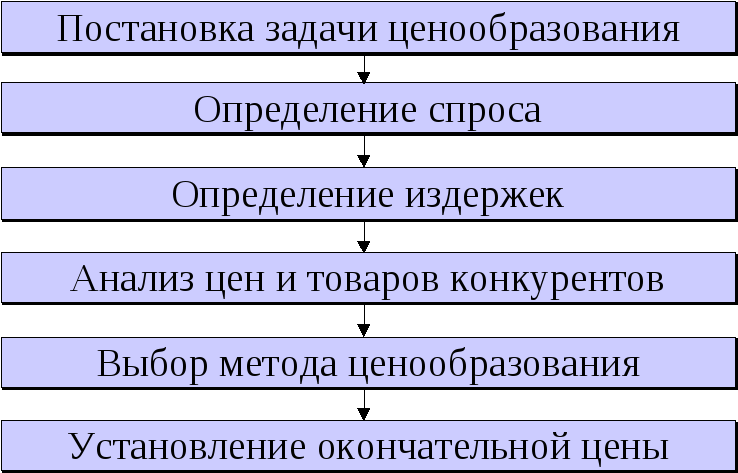

Постановка задач ценообразования.

Задача ценообразования зависит от цели

фирмы. Цель выживаемость (цена минимально

возможна, она зависит от рассматриваемых

периодов) Если эта цель продолжительна,

то цена должна быть равна полным издержкам

на единицу продукции. В краткосрочном

периоде = переменным издержкам. Другая

цель - завоевание лидерства по доли

рынка (если наша цена ниже конкурентной).

Цель - максимизация текущей прибыли,

возможна, если текущие результаты для

фирмы важнее долгосрочных. Цель -

завоевание лидерства по качеству товара,

нужно провести большую работу для

достижения этой цели, предполагает

повышение цены на товар.

1.

Постановка задач ценообразования.

Задача ценообразования зависит от цели

фирмы. Цель выживаемость (цена минимально

возможна, она зависит от рассматриваемых

периодов) Если эта цель продолжительна,

то цена должна быть равна полным издержкам

на единицу продукции. В краткосрочном

периоде = переменным издержкам. Другая

цель - завоевание лидерства по доли

рынка (если наша цена ниже конкурентной).

Цель - максимизация текущей прибыли,

возможна, если текущие результаты для

фирмы важнее долгосрочных. Цель -

завоевание лидерства по качеству товара,

нужно провести большую работу для

достижения этой цели, предполагает

повышение цены на товар.

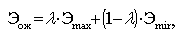

2. Определение спроса или анализ рынка. Необходимо выявить тип кривой спроса, его эластичность в разных точках. А также максимально возможную цену.

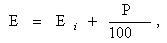

3. Оценка издержек. При переходе к этому этапу надо помнить, суммарные издержки позволяют определить минимально возможную цену на наш товар. Если наша цена ниже издержек, то необходимо использовать концепцию совершенствования производства, то есть мы должны снизить издержки производства. Если наша цена выше издержек, то у нас образуется коридор цен, в котором мы можем установить окончательную цену.

4. Анализ цен и товаров конкурентов. Для этого изучаются товары, оборудование, прейскуранты конкурентов, а также проводится опрос о товарах конкурентов. Он позволяет внести некоторые коррективы в коридор цен.

5. Выбор метода ценообразования. Методы ценообразования:

• Цена = средние издержки + прибыль. Это самый простой метод, но ему присущи следующие недостатки: плохой учет влияния рынка. Наиболее актуален в сфере торговли и строительства.

• Цена на основе анализа безубыточности и обеспечения целевой прибыли. Издержки на производство товара покрываются. Цена=(издержки + прибыль)/объем реализации.

• Цена по ощущаемой ценности товара. Основной метод определения не издержки продавца, а восприятие покупателя. Если цена призвана соответствовать ощущаемой ценности товара, то необходимо выяснить ценностные представления в сознании потребителей о товарах конкурентов. В данном случае очень важное значение имеют неценовые маркетинговые приемы воздействия. Атмосфера реализации товара имеет дополнительную ценность для клиента.

• Цена на основе уровня текущих цен. Данный метод характерен для олигополии, то есть важны не собственные изделия, а цены конкурентов.

• Установление цены на основе закрытых торгов это борьба за подряды в ходе торгов.

Итогом 5-го этапа является выбор наиболее подходящего метода ценообразования, с учетом, в том числе, и целей ценообразования. Выбрав метод ценообразования, производят расчет цены. Рассчитанная цена позволяет еще более сузить рассчитанный коридор цен.

6. Установление окончательной цены. На этом этапе для корректировки полученной цены должны быть рассмотрены следующие соображения:

• Психология ценовосприятия.

• Потребитель часто смотрит на цену, как на показатель качества, престижности товара.

• Уровень цен фирмы (ценовая политика). Многие фирмы выработали свой образ:

скидки, бонусы.

• Влияние цены на другие участки рыночной деятельности, а именно на:

• Дилеров.

• Персонал фирмы.

• Поставщиков.

• Государственные органы.

По итогам 6-го этапа устанавливается окончательная цена на товар.

20. Сущность и виды инвестиций

Инвестиции – это долгосрочное вложение капитала с целью получения прибыли. Инвестиции реально приносят выгоду инвестору, когда доход на один рубль вложений превышает потери от инфляции.

По экономической сути и целям различают финансовые и реальные инвестиции. К финансовым инвестициям относится приобретение ценных бумаг, акций, облигаций, вложение денег на депозитные счета в банках под проценты и пр. Реальные инвестиции – это вложение денег в капитальное строительство, расширение и развитие производства. (Приобретение земли, средств производства, других видов активов, необходимых для ведения бизнеса.)

По другой классификации различают следующие виды инвестиций: интеллектуальные, прямые (земля, здания, оборудование и т.п.), портфельные, финансовые и рисковые.

Классификации:

реальные (капитал, вложенный в материальные и нематериальные и в оборотные средства) и финансовые (в ЦБ)

по формам собственности на инвестиции: частные, государственные, иностранные, совместные

по организационным формам: инвестиционный проект (реальный объект) и инвестиционный портфель (1 инвестор имеет различные формы инвестиций)

по направленности действий: начальные инвестиции; связанные с модернизацией, расширением; с сохранением позиций на рынке

Иностранные инвестиции – вложения иностранного капитала в объекты предпринимательской деятельности на территории РФ в виде объекта гражданского права, принадлежащего иностранному инвестору, в том числе денег, ЦБ, иного имущества, имущественных прав, имеющих денежную оценку, исключительные права на результаты интеллектуальной деятельности, также услуг и информации.

Понятие “инвестиции” является слишком широким, чтобы можно было дать ему единственное и исчерпывающее определение. В различных разделах экономической науки и разных областях практической деятельности, его содержание имеет свои особенности.

В более широкой трактовке инвестиции выражают вложения капитала с целью последующего его увеличения. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования собственных средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде. Результатом этого являются накопления, которые служат источником инвестиций.

Все инвестиционные потребности предприятия можно подразделить на три группы:

прямые инвестиции,

сопутствующие инвестиции,

инвестирование выполнения НИР.

Прямые инвестиции непосредственно необходимы для реализации инвестиционного проекта. К ним относятся инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

Инвестиции в основные средства включают:

приобретение (или изготовление) нового оборудования, включая затраты на его доставку, установку и пуск,

модернизация действующего оборудования,

строительство и реконструкцию зданий и сооружений,

технологические устройства, обеспечивающие работу оборудования,

новая технологическая оснастка и модернизация имеющегося оборудования.

Инвестиции в оборотные средства предполагают обеспечение

новых и дополнительных запасов основных и вспомогательных материалов,

новых и дополнительных запасов готовой продукции,

увеличение счетов дебиторов.

Инвестиции в нематериальные активы чаще всего связаны с приобретением новой технологии (патента или лицензии) и торговой марки.

Сопутствующими инвестициями являются вложения в объекты, связанные территориально и функционально с прямым объектом:

вложения в объекты, непосредственно технологически не связанные с обеспечением нормальной эксплуатации (подъездные пути, линии электропередачи, канализация, и т.п. )

вложения непроизводственного характера, например, инвестиции в охрану окружающей среды, социальную инфраструктуру.

Инвестиции в НИР обеспечивают и сопровождают проект. Это, прежде всего, материальные средства (оборудование, стенды, компьютеры и разнообразные приборы), необходимые для проведения предпроектных исследований, а также оборотные средства, необходимые, например, для обеспечения текущей деятельности НИИ или вуза по заказу предприятия.

Общий объем инвестиций - это сумма всех инвестиционных затрат:

Инвестиции делятся на две группы:

портфельные (вложения капитала в группу проектов, например, приобретение ценных бумаг различных предприятий, в этом случае основная задача инвестора – формирование и управление оптимальным инвестиционным портфелем, как правило, осуществляемые посредством операций на фондовом рынке; эти инвестиции представляют собой краткосрочные финансовые операции).

реальные (капиталообразующие или финансовые вложения в конкретный долгосрочный проект); это одна из наиболее общих и общепризнанных классификаций инвестиций.

По объектам вложения:

Инвестиции в имущество (материальные инвестиции) – инвестиции, которые прямо участвуют в производственном процессе, например, инвестиции в оборудование, здания, запасы материалов.

Финансовые инвестиции – вложения в финансовое имущество, приобретение прав на участие в делах других фирм и долговых прав, например, приобретение акций, других ценных бумаг.

Нематериальные инвестиции – инвестиции в нематериальные ценности, например, инвестиции в подготовку кадров, исследования и разработки, рекламу и другие.

По направленности действий:

Инвестиции на основании проекта – начальные инвестиции, или нетто-инвестиции, осуществляемые при основании или покупке предприятия.

Инвестиции на расширение – экстенсивные инвестиции, направляемые на увеличение производственного капитала.

Реинвестиции – связывание вновь свободных инвестиционных средств посредством направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия.

Брутто-инвестиции – инвестиции, состоящие из нетто-инвестиций и реинвестиций.

21. Маркетинг услуг, их типы, характеристика.

Рынок услуг отличается от других по 2-м причинам:

• Услуга не существует до ее предоставления.

• Услугам присуща высокая степень неопределенности.

Маркетинг услуг - это процесс разработки, предоставления или реализации услуг ориентированных на выявление специфических потребностей клиента.

Услуга - это изменение состояния лица или товара, принадлежащего какой-либо экономической единице, происходящее в результате деятельности другой экономической единицы с предварительного согласия первой.

|

Типы услуг |

Среда услуг |

|

Производственные |

Инжиниринг, лизинг, обслуживание, ремонт оборудование |

|

Распределительные |

Торговля, транспорт, связь |

|

Профессиональные |

Банки, страховая деятельность, финансовые, консультационные, маркетинговые, рекламные, юридические |

|

Потребительские |

Связанные с домашним хозяйством и времяпрепровождением (прачечные, кафе, рестораны) |

|

Общественные |

Телевидение, радио, образование, культура |

Специфические черты услуг:

• Производятся и реализуются одновременно, не подлежат хранению (лечение в больнице, проезд на самолете).

• Услуги часто противопоставляются продукции (надо обеспечить качество, и иметь прибыль).

• Услуги часто больше защищаются государством от иностранной конкуренции, чем сфера производства.

Характеристики услуг:

• Неосязаемость или неуловимость говорит о том, что услугу не возможно продемонстрировать, упаковать, транспортировать до ее получения, то есть покупатель вынужден верить продавцу на слово. Проблемы продавца: сложно показать товар клиенту и еще сложнее объяснить, за что он платит. Меры, направленные на повышение доверия клиента: по возможность повышать осязаемость услуги, подчеркнуть ее значимость, заострить внимание на выгоде от нее, привлечь к пропаганде услуг знаменитость. Неосязаемый характер услуг затрудняет процесс ценообразования и продвижения товара на рынок.

• Неразрывность производства и потребления. Услуги могут иметь разные степени контакта между продавцом и потребителем: без присутствия потребителя (ремонт, чистка, уборка), услуга не разрывная с клиентом (парикмахерская, лечение) - важно умение работы с клиентом, промежуточное состояние коммуникации с помощью технических средств (Интернет, ЭВМ, автоматы по продаже железнодорожных билетов).

• Изменчивость или неоднородность, то есть качество услуги зависит от того, кто и когда ее предоставляет. Для уменьшения неоднородности необходимо выявить ее причины. Наиболее характерные черты неоднородности:

• Квалификация работников,

• Отсутствие конкуренции,

• Слабая тренировка и обучение,

• Недостаточность информации, то есть мы плохо оказываем услуги не от неумения, а от незнания новой услуги,

• Отсутствие поддержки менеджеров,

• Личные качества работника.

• Чтобы уменьшить изменчивость, необходима разработка стандарта обслуживания (фирменный стиль, название, марка, одежда)

• Неспособность к хранению - необходимо обеспечение согласования спроса и

предложения на услуги.

22. Форма и система оплаты труда. Сущность заработной платы (зп). Принципы нормирования труда.

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия, поскольку выполняет воспроизводственную и стимулирующую (мотивационную) функции.

Общий уровень оплаты труда на предприятии может зависеть от следующих основных факторов:

Результатов ХДП, уровня его прибыльности;

Кадровой политики предприятия;

Уровня безработицы в регионе, области, среди работников соответствующих специальностей;

Влияния профсоюзов, конкурентов и государства;

Политики предприятия в области связей с общественностью и др.

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов:

Формирование фонда оплаты труда;

Нормирование труда;

Установление тарифной системы;

Выбор наиболее рациональных форм и систем ЗП.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат ЗП и выплат социального характера.

Нормирование труда даёт возможность учитывать качество труда и индивидуальный вклад труда работника в общие результаты деятельности предприятия.

Тарифная система позволяет соизмерять разнообразные конкретные виды труда, учитывая их сложность и условия выполнения, т. е. Качество труда. Она состоит из следующих основных элементов:

Тарифная сетка, устанавливающая дифференциацию в оплате труда с учетом разряда работы и отраслевой принадлежности предприятия;

Тарифные ставки, определяющие абсолютный размер оплаты простого труда (1–го разряда) а единицу времени (день, час);

Тарифно-квалификационные справочники, подразделяющие различные виды работ на группы в зависимости от их сложности;

Районные коэффициенты к ЗП, компенсирующие различие в стоимости жизни в различных регионах;

Доплаты к тарифным ставкам и надбавки за совмещение профессий, расширение зон обслуживания, сверхурочные работы, работу в праздничные и выходные дни, вредность, работу во вторую и третью смены и др.

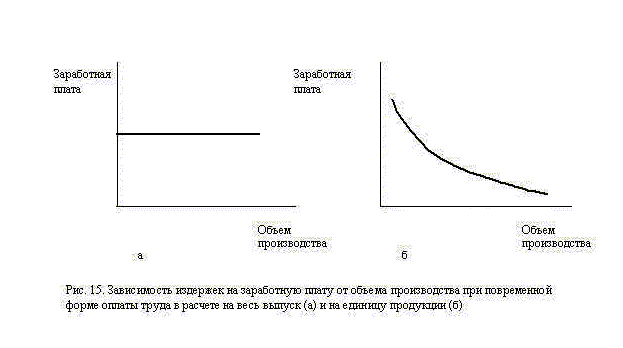

На большинстве предприятий действуют две основные формы оплаты труда: повременная и сдельная. Повременной называется такая форма оплаты труда, при которой ЗП начисляется работникам по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Для повременной формы оплаты труда характерны две основные системы ЗП: простая повременная и повременно-премиальная. При простой повременной системе ЗП работника (ЗПпп) за определенный отрезок времени может быть определена следующим образом:

ЗПпп = m * T

Где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

T – фактически отработанное на производстве время, часов (дней).

При повременно-премиальной системе ЗП работника (ЗПпвп) может быть определена по следующей формуле:

ЗПпвп = m * T (1 + (p+k*n / 100))

Где p – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

k- размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

n – процент перевыполнения установленных показателей и условий премирования.

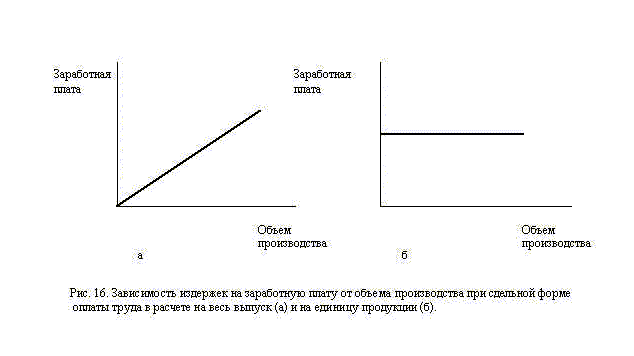

При сдельной форме оплаты труда ЗП работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции.

Основным источником выплат ЗП всем категориям работающих является фонд ЗП. Плановая величина фонда ЗП (ФЗП) может быть определена различными способами:

Метод прямого счета:

ФЗП = Чсп * ЗПср

Где Чсп – среднесписочная плановая численность работающих, чел.;

ЗПср – средняя ЗП одного работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий ФЗП может быть рассчитан исходя как из численности работающих и их ЗП в целом по прдприятию, так и по катнгориям и отдельным группам работников.

Нормативный метод расчета:

ФЗП = Q * Нзп

Где Q – общий объем выпускаемой продукции в плановом периоде, руб.;

Нзп – норматив ЗП на 1 руб. выпускаемой продукции, руб.

При обосновании норматива ЗП на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение ПТ, ожидаемый уровень инфляции и планируемое изменение реальной ЗП своих работников.

В состав ФЗП включаются:

оплата за отработанное время;

оплата за неотработанное время;

единовременные поощрительные выплаты;

выплаты за питание, жильё, топливо.

23. Задачи, решаемые маркетинговыми исследованиями, специфика исследований в зависимости от решаемой задачи.

Маркетинговые исследования - это систематическое определение круга данных, необходимых в связи со стоящей перед фирмой маркетинговой ситуацией, их сбор, анализ и отчет о результатах.

Они (исследования) зависят от той задачи, которая стоит перед фирмой:

Изучение характеристик рынка.

Замеры потенциальных возможностей рынка.

Анализ распределения долей рынка между фирмами.

Анализ сбыта.

Изучение тенденций деловой активности.

Изучение товаров конкурентов.

Краткосрочное прогнозирование.

Долгосрочное прогнозирование.

Изучение реакции на новый товар и его потенциала.

Изучение политики цен.

Маркетинговые исследования - это сбор, обработка и анализ данных о рынке, конкурентах, потребителях, ценах, внутреннем потенциале предприятия в целях уменьшения неопределенности, сопутствующей принятию маркетинговых решений.

Основные направления маркетинговых исследований и их особенности:

• Анализ рынка. Предметом анализа служат рынки или рыночные сегменты, которые сначала необходимо выделить, а затем исследовать, определив структуру и возможные тенденции развития. При проведении данного исследования можно решить следующие вопросы: на каких рынках действует фирма, и какие для нее наиболее важны, определить емкость сегментов, конъюнктуру по рынкам, для сегментов на которых действует наше предприятие. При проведении исследования рынка необходима информация:

о покупателях (кто, сколько, где, нужды, потребности, проблемы, статус, стиль жизни);

о рынке (общий размер, сегменты, характеристики, тенденции);

о конкурентах (доля на рынке, качество продукции, методы маркетинга);

о собственной фирме (объем сбыта, прибыльность существующей продукции или услуг, доля на рынке, перспективы роста, как высоко котируется продукция или услуга).

• Изучение товара. Анализируются особенности товара, характер деятельности предприятий выпускающих данный товар, жизненный цикл товара (ЖЦТ), на какие сегменты рынка вывести новый товар, какие факторы влияют на совершение покупки нашего товара, причины возврата товара.

• Анализ потребителей. Задача выбрать из всех потребителей конкретного потребителя. Анализируется - кто будет конкретным потребителем, кто нам предпочтительней, каковы предпочтения нашего потребителя.

• Анализ конкурентов. Для его проведения необходимо однозначно определить круг реальных и потенциальных конкурентов. Предметом анализа могут быть: стратегии конкурентов, их текущее положение, финансовые возможности.

• Анализ ценовой политики. Определение уровня цен, оптимизация выручки, стратегия ценовой политики.

• Анализ процесса товародвижения. Анализ процесса поставки товара потребителю, системы складирования, транспортировки, издержек на этот процесс.

• Анализ рекламы. Анализ средств рекламы и анализ носителей рекламы

24. Производительность труда (пт). Сущность понятия. Резервы и факторы роста пт. Показатели пт.

ПТ определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы.

Основные показатели ПТ:

выработка (В);

трудоемкость (Тр).

В = q / Чсп Тр = Т / q

где q – объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения;

Чсп – среднесписочная численность работающих, чел;

Т – время, затраченное на производство всей продукции, нормо-часов.

На промышленных предприятиях в зависимости от единицы измерения объема производства (q) различают три метода определения выработки: натуральный, стоимостной и нормированного рабочего времени.

Наиболее наглядно ПТ характеризуется показателем выработки в натуральном выражении. При этом если предприятие выпускает один вид однородной продукции, то ПТ (выработка) может быть выражена в натуральных показателях (тонны, метры и т. д.). Если предприятие выпускает несколько видов однородной продукции, то ПТ (выработка) может быть выражена в условно-натуральных показателях. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика, лесная и др., а условно-натуральные – на предприятиях текстильной, цементной, металлургической, в производстве минеральных удобрений и т.д.

В стоимостном выражении выработку на предприятии можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя.

Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг.

Показатель трудоемкости отражает прямую связь между объемом производства и трудозатратами и позволяет сопоставлять затраты труда на одинаковые изделия в разных ценах и участках предприятия. Применение показателя трудоемкости позволяет увязать проблему измерения ПТ с факторами и резервами ее роста.

Под факторами изменения ПТ понимаются причины, обусловливающие изменение ее уровня. Эти факторы классифицируются по следующим основным группам:

изменение технического уровня производства;

совершенствование управления, организации производства и труда;

изменение объема и структуры производства;

прочие факторы.

Под резервами роста ПТ на предприятии подразумеваются не используемые еще реальные возможности экономии трудовых ресурсов. Внутрипроизводственные резервы роста ПТ разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста ПТ выявляются и реализуются непосредственно на предприятии. К их числу можно отнести:

снижение трудоемкости изготовления продукции (технологической, производственной, полной);

улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, использование передового опыта, ликвидация брака и других производственных затрат);

резервы улучшения структуры, повышения компетенции кадров и лучшего использования рабочей силы (механизация и более эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение психологического климата в трудовом коллективе).

По времени использования резервы роста ПТ разделяются на текущие и перспективные. Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. Перспективные резервы роста ПТ обычно требуют перестройки производства, внедрения новых технологий и т.д. Для этого необходимы дополнительные капитальные вложения и значительные сроки осуществления работ.

фактор – это причина возможности осуществления какого-либо явления, а резерв – нереализованная возможность в конкретном случае.

25. Маркетинговая среда фирмы

Наибольший интерес при проведении маркетинговых исследований представляет изучение маркетинговой среды. Маркетинговая среда постоянно преподносит сюрпризы — то новые угрозы, то новые возможности. Для каждой фирмы жизненно важно постоянно отслеживать происходящие изменения и своевременно адаптироваться к ним. Маркетинговая среда представляет собой совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности ее успешного сотрудничества с целевыми клиентами. Иными словами, маркетинговая среда характеризует факторы и силы, которые влияют на возможности предприятия устанавливать и поддерживать успешное сотрудничество с потребителями. Эти факторы и силы, не все и не всегда подвластны прямому управлению со стороны предприятия. В этой связи различают внешнюю и внутреннюю среды маркетинга.

Маркетинговая среда — все, что окружает предприятие, все, что влияет на его деятельность и само предприятие.

Маркетинговая среда фирмы — совокупность субъектов и сил, действующих за пределами предприятия и влияющих на возможности предприятия устанавливать и поддерживать с целевыми клиентами успешные взаимовыгодные отношения сотрудничества.

В основе маркетингового окружения принято выделять внутреннюю и внешнюю среду.

Внешняя маркетинговая среда фирмы состоит из микросреды и макросреды.К ней относятся все объекты, факторы и явления ,которые находятся за пределами предприятия, которые оказывают непосредственное влияние на его деятельность. В микросреду фирмы включаются взаимоотношения фирмы с поставщиками, посредниками, клиентами и конкурентами. Макросреда фирмы представлена более общими для большинства фирм факторами преимущественно социального плана. К ним относятся факторы демографического, экономического, природного, политического, технического и культурного характера.

Внутренняя среда характеризует потенциал предприятия его производственные и маркетинговые возможности.

Сущность маркетингового управления предприятием заключается в том, чтобы приспособить компанию к изменениям внешних условий с учетом имеющихся внутренних возможностей.

К внутренней среде маркетинга относят те элементы и характеристики, которые находятся внутри самого предприятия:

Основные фонды предприятия

Состав и квалификация персонала

Финансовые возможности

Навыки и компетенция руководства

Использование технологии

Имидж предприятия

Опыт работы предприятия на рынке

Одной из важнейших частей внутренней среды является характеристика маркетинговых возможностей. Они зависят от наличия специальной службы маркетинга предприятия, а так же опыта и квалификации его сотрудников.

26. Понятие основного капитала, внеоборотных активов, основных фондов.

Нормальное функционирование предприятия невозможно без наличия определенных средств, направляемых на развитие производства, содержание и развитие объектов непроизводственной сферы, потребления, а также для формирования резервов. Эти средства в общем виде называются капиталом. Капитал - вся сумма материальных благ и денежных средств, используемых в производстве. Капитал — это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Капитал делится на: основной; оборотный.

Основной капитал - капитал, затрачиваемый на машины, оборудование, здания, сооружения и т. д. Возвращается в денежной форме посредством амортизационных отчислений по мере снашивания элементов основного капитала, в течение ряда кругооборотов капитала. Оборотный капитал - денежные средства, вложенные в оборотные производственные фонды и фонды обращения. Капитал также можно классифицировать на: собственный капитал; заемный капитал.

Собственный капитал - это «чистая стоимость» компании, ее суммарные активы за вычетом всех обязательств перед кредиторами, т. е. чистые активы предприятия. Чистые активы компании указывают не только на собственность акционеров, но также и на то, каков инвестиционный риск, который акционеры берут на себя. Инвестиционный риск для акционеров ограничен их долей в капитале компании при условии, что номинальная стоимость акций полностью выплачена. Заемный капитал - денежные средства, переданные предприятию в долг сторонними организациями для осуществления его деятельности и извлечения прибыли.

Структура капитала - это состав и соотношение отдельных элементов капитала в их общем объеме. В структуру капитала входят денежные средства, вложенные в: 1) основные фонды; 2) оборотные средства; 3) нематериальные активы.

1. Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа. Процесс переноса стоимости основных фондов по мере их износа на стоимость продукции (услуги) называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде с целью последующего воспроизводства основных фондов.

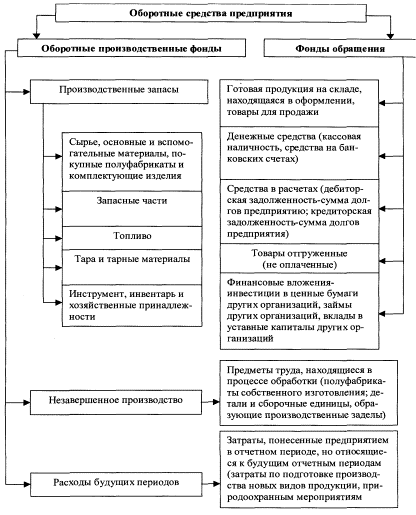

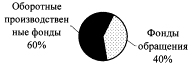

2. Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. По характеру участия в производственно-торговом процессе оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот, т. е. из одних фондов переходят в другие. Поэтому они учитываются как единые оборотные средства.

Оборотные производственные фонды - часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. По вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. Оборотные производственные фонды включают: - производственные запасы; - незавершенное производство и полуфабрикаты собственного изготовления; - расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно в свою очередь выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Фонды обращения, хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Фонды обращения состоят из следующих элементов: - готовая продукция на складах; - товары в пути; - денежные средства; - средства в расчетах с потребителями продукции.

3. Нематериальные активы представляют собой вложение денежных средств предприятия в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Нематериальные активы - это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав. По характеру использования нематериальные активы похожи на основные фонды. Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

Типы клиентных рынков и их характеристика.

Каждому предприятию очень важно тщательно изучать своих клиентов. Оно может выступать на 5 клиентурных рынках:

1. потребительский рынок – отдельные лица, приобретающие товары для личного потребления;

2. рынок производителей – организации, приобретающие товары и услуги для использования их в производстве;

3. рынок промежуточных продавцов – организации, приобретающие товары и услуги для послед. перепродажи их с прибылью для себя;

4. рынок государственных учреждений – гос. организации, приобретающие товары или услуги либо для последующего их использования в сфере коммунальных услуг, либо для передачи этих товаров и услуг тем, кто в них нуждается;

5. международный рынок – покупатели за рубежом страны, включая зарубежные потребителей, производителей, промежуточных продавцов и гос. учреждения.

Рынок товаров широкого потребления. Службе маркетинга приходится все больше прибегать к исследованию поведения потребителей, пытаясь выяснить, кто именно покупает, где покупает и почему покупает. Т.е. предприятие, по настоящему разобравшееся в том, как реагирует потребители на разл. характеристики товара, цены, рекламные аргументы и др. будет иметь огромные преимущества перед конкурентами. Именно поэтому, службы маркетинга тратят так много усилий на исследование зависимостей между побудительными факторами маркетинга и ответной реакцией потребителей. Для этого используется «модель покупательского поведения»

Пройдя через «черный ящик» сознания покупателя побудительные факторы маркетинга и др. раздражителя вызывают ряд, поддающихся наблюдению и изучению, потребительских (покупательских) реакций, представленных в правом прямоугольнике. Задача службы маркетинга – понять, что происходит в «черном ящике» сознания покупателя между поступлением побудительных факторов и раздражителей и проявлением откликов на них.

Рынок промежуточных продавцов - это система, ориентированная на производство разнообразных благ и удовлетворение интересов производителей и потребителей посредством: - планирования ассортимента и объема выпускаемых продуктов; - определения цен; - распределения продуктов между выбранными рынками и стимулирования их сбыта. очных продавцов - форма организации рынков биржевых товаров.

Отличительными его чертами являются: наличие многочисленных участников торговли, в том числе мелких, средних, крупных торговых фирм, свободное ценообразование, базирующееся на открытой конкуренции всех продавцов и покупателей, торговля на основе типовых контрактов, значительная роль ассоциаций торговцев. Рынок государственных учреждений - рынок покупателей, образованный государственными организациями, приобретающими товары и услуги: - либо для их последующего использования в сфере коммунальных услуг; - либо для их передачи нуждающимся.

Международный рынок - рынок покупателей за рубежами страны, включающий:

- зарубежных потребителей;

- зарубежных производителей;

- зарубежных промежуточных продавцов;

- зарубежные государственные учреждения.

Показатели оценки эффективности использования основных фондов. Частные и обобщающие показатели. Воспроизводство основных фондов.

Основные фонды предприятия — это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции. Основные фонды сохраняют свою натуральную форму в течение длительного времени и переносят стоимость на продукцию по частям, возмещаются только после проведения нескольких производственных циклов. К основным фондам относят здания, сооружения, оборудование, станки и т. д.

Оптимизация использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности использования фондов. Такая система включает общие (стоимостные) и частные (натуральные) показатели. Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели – уровень использования отдельных элементов основных фондов (оборудования, парка строительных машин, транспортных средств и т.д.).

Общие показатели

Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на один рубль стоимости основных фондов. Показатель фондоотдачи определяется по формуле: Фо=С/Ф, С – годовой объем продукции (работ, услуг) в сметных ценах, тыс.руб.; Ф – среднегодовая стоимость основных производственных фондов, тыс. руб.

Так как на выпуск продукции в основном влияет активная часть основных производственных фондов, то необходимо также определять фондоотдачу активной части основных производственных фондов по формуле: Фоа=Ссмр/Фап, Фоа – фондоотдача активной части ОПФ; Фа – среднегодовая стоимость активной част ОПФ, тыс. руб. Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности.

Поэтому эффективным следует считать такое развитие отрасли, при котором рост производительности труда опережает уровень оснащенности работников организаций основными производственными фондами. На величину показателя фондоотдачи существенное влияние оказывает также ряд факторов, которые мало зависят от деятельности организаций в сфере повышения эффективности использования основных производственных фондов. К таким факторам относятся состав и структурные сдвиги в программе выполняемых работ, изменение уровня цен на ресурсы и ряд других факторов. Показатель фондоотдачи может быть также рассчитан по формуле: Эф=П/Ф, П – годовая прибыль организации, тыс. руб.; Ф – среднегодовая стоимость производственных фондов (основных фондов и оборотных средств), тыс. руб.

Рассчитанный таким образом показатель фондоотдачи характеризует рентабельность (доходность) использования производственных фондов и дает возможность организации оценивать качественную сторону этого процесса. Однако данный подход к определению показателя фондоотдачи имеет ограниченную сферу применения, так как в большинстве низовых организаций используется привлеченный парк строительных машин и транспортных средств. Показателем, обратным фондоотдаче, является фондоемкость, показывающая, какая часть стоимости основных производственных фондов приходится на один рубль выполняемого объема работ: Фе = Ф/С.

Так как на выпуск продукции в основном влияет активная часть основных производственных фондов, то необходимо также определять фондоемкость активной части основных производственных фондов по формуле: Феа=Фа/С, Феа – фондоемкость активной части основных производственных фондов.

Снижение за последние годы показателя фондоотдачи и рост показателя фондоемкости на макроэкономическом уровне можно объяснить ростом объема основных фондов, повышением уровня насыщенности ими производства, а также их значительным удорожанием в связи с переходом народного хозяйства страны на рыночные отношения. Уровень оснащенности организаций основными производственными фондами характеризуются рядом показателей, в том числе показателем фондовооруженности и механовооруженности труда. Фондовооруженность труда определяется по формуле: Фвтр=Ф/Ч, Фвтр – фондовооруженность труда, тыс. руб. на человека; Ч – среднесписочная численность рабочих в наиболее загруженную смену, чел.

Механовооруженность труда определяется по формуле: Мвтр=Фа/Ч, Мвтр – механовооруженность труда, тыс. руб. на человека.

Частные показатели

К частным показателям, характеризующим эффективность использования основных фондов, относятся показатели использования оборудования, машин и механизмов по времени и производительности. Все частные показатели можно разделить на 2 категории: показатели, характеризующие интенсивность использования машин и оборудования, и показатели, характеризующие интенсивность их использования. Одним из показателей, характеризующих экстенсивность использования активной части основных фондов, является коэффициент использования машин по времени: Кнв=Тф/Тн, где Тф – фактическое время работы в течении года, ч.; Тн – нормативное (плановое) время работы в течении года, ч.

Однако показатель использования машин по времени не дает представления об их загрузке и использовании мощности. К числу показателей, отражающих интенсивность использования машинного парка, следует отнести в первую очередь показатель выполнения норм выработки машин за определённый период (Кнв), определяемый по формуле: Кнв = Вф/Вн, где Вф – фактический объём выработки в натуральных единицах измерения; Вн – нормативная ( плановая ) выработка в натуральных единицах измерения.

Обобщающим частным показателем можно считать коэффициент интегральной загрузки машин и оборудования (Кинт), которой характеризует соотношение фактически выполненных и плановых объёмов работ для конкретной машины или единицы оборудования за определенный период времени и определяется по формуле: Кинт = Кив *Кнв

Политика в области воспроизводства основных фондовдолжна осуществляться как намакро-, так и намикроуровнетак как именно она определяет количественное и качественное состояние основных фондов.Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта, включающий следующие взаимосвязанные стадии: создание; потребление; амортизация; восстановление и возмещение.

Стадии воспроизводства основных фондов разделены на две части. Одна часть — это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть — это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции.

Для действующего предприятия формирование основных фондов включает, прежде всего, следующие этапы: инвентаризацию существующих и используемых основных фондов с целью выявления устаревших и изношенных элементов основных фондов; анализ соответствия существующего оборудования технологии и организации производства; выбор объема и структуры основных фондов. Далее идет процесс переустановки действующего оборудования, приобретение, доставка и монтаж нового оборудования.

Завершает воспроизводство основных фондов процесс их восстановления или возмещения. Восстановление основных фондов может осуществляться посредством ремонта за счет амортизационных отчислений, а также путем модернизации и реконструкции.

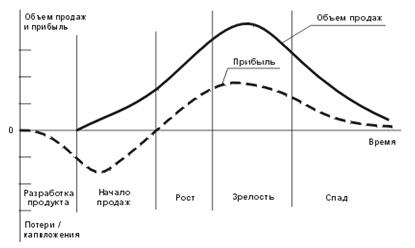

Жизненный цикл товаров. Этапы жизненного цикла продукта

Период от вывода товара на рынок до снятия его с производства. Длительность жизненного цикла не одинакова у разных товаров.

Однако общая современная тенденция заключается в сокращении его продолжений, ускорению, обусловленному выпускаемой продукцией.

Жизненный цикл товаров можно разделить на несколько основных этапов:

Этап выведения товара на рынок

Характеризуется очень высокой степенью неопределенности результатов, поскольку заранее трудно определить будет ли иметь успех новый товар. Маркетинговые усилия предприятия направлены на информирование потребителей и посредников о новом товаре. На этой стадии у предприятия высокие затраты на маркетинг, издержки производства так же высоки в связи с малым объемом выпуска. Прибыли на данном этапе нет.

Этап роста

Характеризуется быстрым развитием продаж. Если товар оказался успешным и перешел в фазу роста, у производителя начинают снижаться затраты на производство товара в связи с ростом объема выпуска и реализации цены. Цены могут понижаться, что может позволить предприятию постепенно охватить весь потенциальный рынок. Маркетинговые затраты продолжают оставаться высокими. На данном этапе у предприятия, как правило, появляются конкуренты.

Этап зрелости

Объем спроса достигает максимума. Рынок на данном этапе сильно сегментирован, предприятия стараются удовлетворить все возможные потребности. Именно на этом этапе вероятность повторного технологического совершенствования или модификация товара наиболее эффективна. Главная задача предприятия на данном этапе — сохранить, а по возможности расширить свою долю рынка и добиться устойчивого преимущества над прямыми конкурентами.

Этап упадка

Проявляется в снижении спроса. Поскольку объем продаж и перспективы прибыли снижаются, некоторые фирмы сокращают свои инвестиции и покидают рынок. Другие фирмы наоборот стараются специализироваться на остаточном рынке, если он представляет экономические интерес или спад происходит постепенно. Однако за исключением иногда наблюдаемых случаев возрождения рынка, прекращение выпуска технологически устаревшего товара становится неизбежным.

Жизненный цикл товара

Каждый продукт живет на рынке определенное время. Рано или поздно он вытесняется другим, более совершенным. В связи с этим вводится понятие жизненного цикла продукта.

Жизненный

цикл продукта —

время с момента первоначального появления

продукта на рынке до прекращения его

реализации на данном рынке. Жизненный

цикл описывается изменением показателей

объема продаж и прибыли по времени и

состоит из следующих стадий: начало

продаж, рост, зрелость и спад.

Стадия внедрения на рынок характеризуется незначительным ростом объема продаж и может быть убыточной из-за больших начальных затрат на маркетинг, малых объемов выпуска продукта и неосвоенности его производства.

Стадия роста объема продаж характеризуется быстрым ростом объема продаж, обусловленного признанием продукта со стороны потребителей, прибыльность растет, относительная доля затрат на маркетинг, как правило, падает, цены постоянны или немного падают.

На стадии зрелости рост объема продаж замедляется и даже начинает падать, так как продукт уже приобретен большинством потенциальных потребителей, усиливается конкуренция, затраты на маркетинг обычно возрастают, возможно снижение цен, прибыль стабилизируется или снижается. При модернизации продукта и /или рыночных сегментов возможно продление данной стадии.

Спад проявляется в резком снижении объема продаж и прибыли. Модернизация продукта, снижение цен, увеличение затрат на маркетинг могут только продлить эту стадию. Необходимо обратить внимание, что максимум прибыли, как правило, по сравнению с максимумом объема продаж смещается в направлении начальных стадий жизненного цикла. Это обусловлено повышением затрат на поддержание сбыта на поздних стадиях жизненного цикла продукта.

Понятие жизненного цикла применимо к классу продукта, по типу продукта, к конкретной марке продукта. Наибольший практический интерес имеет изучение жизненного цикла конкретной марки продукта. Данная концепция также применима к таким явлениям, как стиль и мода. На разных этапах жизненного цикла используются различные маркетинговые стратегии.

Амортизация – как способ полного воспроизводства основных фондов.

Амортизация от латинского amortisatio означает погашение. Амортизация – это исчисленный в денежном выражении износ основных фондов в процессе их применения, производственного использования. Амортизация есть одновременно способ перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных фондов являются амортизационные отчисления в виде денежных средств, направляемых на ремонт или строительство, изготовление новых основных фондов.

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных фондов.

Величина годовых амортизационных отчислений предприятия определяется в виде доли первоначальной стоимости объектов, представляющих основные фонды. Нормативное значение этой доли называют нормой амортизации. Амортизируемые основные фонды объединяются в следующие амортизационные группы:

- 1-все недолговечное имущество со сроком полезного использования от 1- 2 лет включительно;

- Вторая группа - имущество со сроком полезного использования свыше 2 - 3 лет включительно;

- Третья группа - имущество со сроком полезного использования свыше 3 - 5 лет включительно;

- Четвертая группа - имущество со сроком полезного использования свыше 5 - 7 лет включительно;

- Пятая группа - имущество со сроком полезного использования свыше 7 - 10 лет включительно;

- Шестая группа - имущество со сроком полезного использования свыше 10 - 15 лет включительно;

- Седьмая группа- имущество со сроком полезного использования свыше 15 - 20 лет включительно;

- Восьмая группа - имущество со сроком полезного использования свыше 20 - 25 лет включительно;

- Девятая группа - имущество со сроком полезного использования свыше 25 - 30 лет включительно;

- Десятая группа - имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных фондов, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Износ основных фондов – это старение, изнашивание зданий, оборудования в процессе их производственного использования. Различают:

- Физический износ, характеризующийся износом материалов, из которых созданы основные фонды, потерей их первоначальных качеств, постепенным разрушением конструкции;

- Моральный износ, связанный с последовательным отставанием ранее созданных основных фондов производства от современного технического уровня – моральное старение.

Износ и амортизация не всегда совпадают с точки зрения соответствия физического и морального износа в натуральном и стоимостном (амортизационные отчисления) выражении. Стоимостное выражение износа и амортизации совпадает в течение года. Годовые амортизационные отчисления включаются в себестоимость продукции. Износ отражается в уменьшении первоначальной (восстановительной) стоимости основных фондов.

Ежегодно износ накапливается, индексируется при большой инфляции и как показатель используется для расчета остаточной стоимости. Амортизация после реализации продукции возвращается на предприятие и пополняет амортизационный фонд – источник простого воспроизводства средств труда.

Таким образом, различия между износом и амортизацией заключаются в том, что износ является показателем старения оборудования, а амортизация как экономическая категория отражает этот износ и является средством для воспроизводства изношенных основных фондов.

Концепция управления маркетингом.

Управление маркетингом заключается в выполнении ряда задач для достижения желаемых уровней сбыта на разных рынках (обмена с целевыми рынками).

Концепция совершенствования производства. Предполагая, что потребители будут более благожелательны к товарам, которые широко распространены и доступны по цене основные усилия фирма сосредотачивает на снижении себестоимости и увеличении масштабов производства. Данная концепция используется, когда себестоимость товара слишком высока и рациональной необходимостью является её снижение и когда спрос на товары значительно превышает предложение. В этом случае организация изыскивает способы повышения производительности труда. Примером реализации концепции совершенствования производства является концепция Генри Форда, когда автомобиль сможет быть доступен широкому кругу потребителей.

Концепция совершенствования товара. Основана на предположении, что потребитель отдаст предпочтение товару, качество, свойства и характеристики которого постоянно улучшаются. Следовательно, компания должна направить все свои усилия на непрерывное усовершенствование своей продукции. Практика показывает, что данная концепция порой оборачивается «маркетинговой близорукостью». Производители в погоне за качеством и совершенством своей продукции забывают, что покупатели в первую очередь стремятся удовлетворить свои потребности. Если продукция будет технически совершенна, но не будет внешне привлекательной для потребителей или не будет полностью удовлетворять их потребности, то она не получит необходимой популярности.

Концепция интенсификации коммерческих усилий. Основана на убеждении компании, что потребители не будут активно покупать товар, если не предпринять специальных мер по продвижению его на рынок. Данная концепция чаще всего применяется по отношению к товарам пассивного спроса — тем, о покупке которых покупатель вряд ли задумается. В этой ситуации компаниям необходимо определить круг потенциальных покупателей и разъяснять им преимущества своего продукта. Естественно, маркетинг, основанный на стратегии агрессивных продаж, связан с большим риском. Он ориентирован на единовременную сделку, а не на долговременные взаимовыгодные отношения с клиентами.

Концепция маркетинга. Предполагается, что достижение компанией своих глобальных целей зависит от определения нужд и запросов целевых рынков и от более эффективного удовлетворения потребителя. Концепцию маркетинга часто путают с концепцией интенсификации коммерческих усилий, в основе которой лежит движение изнутри наружу. Концепция маркетинга использует подход снаружи вовнутрь. Она отталкивается от рынка, ориентируется на нужды потребителей, использует комплексные усилия маркетинга для увеличения прибыли за счет удовлетворения потребителей. Но в большинстве случаев потребители сами не знают, чего они хотят. В этом случае производителям приходится выявлять скрытые потребности потребителей и создавать товары способные их удовлетворить. Например, скольким из нас 30 лет назад нужны были мобильные телефоны и круглосуточный доступ в интернет.

Концепция социально-этичного маркетинга. Заключается в том, что компания должна определить нужды, потребности и интересы целевых рынков, а затем обеспечить высшую потребительскую ценность более эффективными по сравнению с конкурентами способами, которые улучшают благополучие не только клиента, но и общества в целом. Например, рестораны быстрого питания: быстро, вкусно, недорого. Однако растет количество потребителей и здравоохранительных организаций, которые считают, что пища в ресторанах быстрого питания нездоровая. Такого рода конфликты привели к возникновению концепции социально-этичного маркетинга. Эта концепция призывает маркетологов добиваться равновесия между тремя целями маркетинга: Прибыль компании; Нужды потребителей; Интересы общества.

Понятие предприятия. Экономическая сущность предприятия. Классификация предприятий по различным признакам.

Предприятие - это самостоятельно хозяйствующий субъект, созданный (учрежденный) в соответствии с действующим законодательством для производства продукции, выполнения работ или оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Каждый человек в течение всей жизни, так или иначе, связан с предприятиями. В рамках предприятий осуществляется человеческая деятельность. Нет предприятий без людей, равно как и нет людей, которым не приходится иметь дело с предприятиями. У предприятий есть свой облик, культура, традиции и репутация. Они уверенно развиваются, когда имеют обоснованную стратегию и эффективно используют ресурсы. Они перестраиваются, когда перестают отвечать избранным целям. Они погибают, когда оказываются неспособными выполнять свои задачи. Новые требования к построению и поведению предприятий и организаций предъявляют рыночные отношения, предпринимательская активность, развитие различных форм собственности, изменение функций и методов государственного регулирования и управления. Сущность предприятий не может быть сведена лишь к формальным структурам или потокам информации, к механическим взаимодействиям или исполнению команд. Наряду с традиционными экономическими критериями оценки деятельности предприятий, основанными на измерении эффективности использования ресурсов, на первый план выходят «неосязаемые» измерители: интеллектуальный капитал, удовлетворенность потребителя, социальная прибыль, организационная культура. Расширение рыночных ниш и востребованность малых и средних форм предпринимательства — гибких, реагирующих на изменения потребительского спроса. В условиях стремительного развития техники и технологии производства, динамичных изменений потребительских свойств продуктов и услуг, беспрецедентного роста коммуникаций и взаимозависимостей в управлении принципиальную важность приобретает стремление к организационным переменам и инновациям как к возможности препятствовать застою и обеспечивать эффективное использование всех имеющихся ресурсов. Главным источником всех этих возможностей становятся управление, деятельность, компетентность и предприимчивость руководителей. Создавать условия для этого должно рационально построенное современное предприятие.

Классификация предприятий:

1.по их организационно-правовым формам (ООО, ОАО, ЗАО и пр.).

2.Отраслевая принадлежность: сырьевые и перерабатывающие (добыча, транспортировка и переработка нефти и газа и т. п.), машиностроительные, предприятия научно-технической сферы, оптовой и розничной торговли и т. д.

3. Размерам и масштабам производства: крупные, средние (100 до 500 человек) и малые.

4. Назначению выпускаемой продукции: производственно-технического назначения - оборудование, строительные материалы, комплектующие детали и т. д., а также — производящие предметы потребления.

5. По формам собственности: частные, государственные, муниципальные и кооперативные.

6. По принадлежности капитала: национальными, иностранными и совместными.

Можно отметить и ряд других классификаций: по специализации (специализированные, диверсификационные, комбинированные); по методам организации производственного процесса (поточный, партионный, единичный); По времени работы в течение года (круглогодично и сезонного действия). Часто отраслевая принадлежность не имеет четкого определения, поэтому очень много предприятий имеют межотраслевую структуру и являются многопрофильными, выпускающими продукцию широкого ассортимента. Требования конкуренции заставляют предприятия выходить за рамки узкой специализации.

Процесс управления маркетингом.

Маркетинг (англ. market – рынок) – это система управления деятельностью фирмы по разработке, производству и сбыту товаров на основе изучения рынка и в интересах получения прибыли.

Сущность маркетинга заключается в формуле: «производить то, что будет продано». Управление маркетингом - это совокупность мероприятий по анализу, разработке, реализации и контролю над установлением, укреплением и поддержанием выгодных обменов с целевыми рынками и достижению целей организации. Оно реализуется специальной службой и представляет собой цепочку взаимосвязанных этапов:

Анализ рыночных возможностей. 1. Анализ маркетинговой среды. 2. Изучение рынков индивидуальных потребителей и организаций.

Выбор целевых рынков. 1. Определение объемов спроса. 2.Сегментирование рынка. 3. Выбор целевых сегментов. 4. Позиционирование товара на рынке.

Разработка комплекса маркетинга. 1. Разработка товаров. 2. Установление цен на товары. 3. Определение методов распространения товаров. 4. Стимулирование сбыта.

Реализация маркетинговых предприятий. 1. Организация выполнения мероприятий. 2. Контроль/

Анализ рыночных возможностей предприятия, осуществляемый службой маркетинга на основе маркетинговых исследований экономического, политического и правового климата, должен дать конкретные рекомендации, связанные с перспективами деятельности и наиболее привлекательными инвестиционными проектами. Изучение конкурентной среды позволяет выявить основных конкурентов фирмы, определить методы конкурентной борьбы, провести сравнительный анализ качества товаров, цен и т.д. Очень важным моментом является определение своих покупателей, их потребностей, уровень их удовлетворения продукцией фирмы, выявление мотивов покупок времени их совершения. Следующий круг проблем связан с выбором наиболее перспективных целевых рынков. Отбор целевых рынков создает базу для разработки комплекса маркетинга. Комплекс маркетинга - это совокупность поддающихся контролю переменных факторов, которые используются организацией для получения желаемой ответной реакции со стороны субъектов целевого рынка. Комплекс маркетинга часто обозначают как 4Р, по первым буквам английских: слов: продукт (product), цена (price), место (place), продвижение (promotion).

Товар в маркетинге - это изделие или услуга, предлагаемые целевому рынку. За этим определением скрывается набор товаров и услуг, их качество, количество, дизайн, прочие характеристики, которые привлекают внимание потребителей целевого рынка. Служба маркетинга должна отслеживать и своевременно вносить коррективы в товарную политику: определять основные товары фирмы на текущий момент, их конкурентоспособность, жизненный цикл товаров, на какие рынки необходимо и возможно внедрение новых товаров и т.д. От степени соответствия товара потребностям покупателей, спроса на товар, целей фирмы на рынке, ценовой политики конкурентов, издержек на изготовление и сбыт товара, его уникальности, доходов населения, времени реализации, зависит и цена предлагаемого фирмой товара. Она может изменяться в процессе его разработки и реализации. Место продажи товара обеспечивается системой сбыта, т.е. деятельностью, благодаря которой он становится доступным для целевых потребителей. Сюда входит выбор каналов сбыта и системы товародвижения (выбор места хранения запасов и системы складирования, системы управления запасами, и т.д.). Продвижение /стимулирование продаж - деятельность по распространению положительных сведений о фирме и товаре с целью убеждения целевых потребителей покупать его. Это достигается средствами рекламы, личных продаж, участия в выставках и ярмарках, предоставлением льгот покупателям, посредникам и т.д. Завершающим звеном процесса управления маркетингом является планирование и контроль. Эффективность этого процесса во многом зависит от того, какие цели фирма преследует, насколько они взаимосвязаны в текущих и перспективных планах, каковы процедуры наблюдения, контроля и оценки осуществляемых маркетинговых мероприятий, гарантирующих достижение поставленных целей.

Малые предприятия, их виды и роль в рыночной экономике.

Малый бизнес – это бизнес, осуществляемый в малых формах, опирающийся на предпринимательскую деятельность, совокупность мелких и средних частных предпринимателей, прямо не входящих ни в одно монополистическое предприятие.

Малое предпринимательство – с одной стороны специфический сектор экономики, создающий материальные блага при минимальном привлечении материальных, энергетических, природных ресурсов и максимальном использовании человеческого капитала, а с другой – сфера самореализации и самообеспечения граждан, в пределах прав, предоставленных Конституцией Российской Федерации (ст. 34 Конституции Российской Федерации).

Так предпринимательская деятельность как малый бизнес — это предпринимательская деятельность, осуществляемая субъектами рыночной экономики в соответствии с установленными законами, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве.

Малый бизнес играет в экономике любой страны довольно большую роль. Он является неотъемлемой частью социально-экономической системы страны, обеспечивая стабильность рыночных отношений, втягивая большую часть граждан страны в эту систему отношений путем открытия ими собственного дела, обеспечивая высокую эффективность производства путем глубокой специализации и кооперации производства, что благоприятно сказывается на экономическом росте национальной экономики.

Говоря о роли малого бизнеса, следует подчеркнуть, что малые предприятия – это побочная сфера экономики. Малый бизнес ограниченно включается в хозяйственную структуру, конкурентную среду и в общественное разделение труда. Причем роль его в современной динамичной жизни неуклонно возрастает. Как показывает опыт развитых стран, если в прошлом малые предприятия создавались, как результат стремления многих открыть собственное дело, то в настоящее время создание малых предприятий нередко инициируется крупными компаниями, которые поручают им вести отдельные виды производства или устанавливать тесные связи с рынком. Помимо того, что малые предприятия внедряют новые товары и обеспечивают рабочие места, они играют важную роль в деятельности крупных корпораций, занимаясь сбытом их продукции, обслуживанием, снабжением.

Роль малого бизнеса в рыночной экономике велика. Без него рыночная экономика ни функционировать, ни развиваться не в состоянии.

Те, кто впервые сталкивается с малыми предприятиями, обычно допускают типичную ошибку: считают малые предприятия одним из видов предприятий, подобно государственным, арендным, совместным, семейным и т.д. Это неверно, малые предприятия в этот перечень не могут быть включены. Малые - это не вид, не организационно-правовая форма, а размер предприятия. Малое предприятие - всегда какое-то применительно к выделяемым в законодательстве видам предприятий. Из всех имеющихся видов предприятий: государственных, коллективных, совместных, кооперативов и т.д., выделяется их часть по критериям численности работающих. Таким образом, существуют малые государственные, малые совместные, малые частные и прочие виды малых предприятий. В этой связи становится очевидным, для малых предприятий не существует какой-то универсальной, общей для всех их видов системы ценообразования, материально-технического снабжения, оплаты труда, управления и т.д. Все эти системы функционирования предприятия определяются по их видам.

Бытует и еще одно широко распространенное заблуждение, будто бы вид малого предприятия предопределяется тем, какая организация является его учредителем. Безусловной связи здесь нет. Малые предприятия могут создаваться гражданами, членами семьи и совместно с другими лицами, государственными, арендными, совместными предприятиями, общественными организациями и т.д. Кроме того, малые предприятия могут создаваться совместно указанными органами, предприятиями, организациями и гражданами.

Если учредителем малого предприятия является государственная организация, то это отнюдь не означает, что новое образование будет именно малым государственным предприятием. Имущество, выделяемое из состава государственного предприятия, может быть сдано в аренду кооперативом. Вид созданного предприятия - кооператив. Могут быть и другие варианты.

В то же время индивидуальные и семейные частные предприятия, названные так именно применительно к учредителям, не могут быть иного вида. То есть по таким видам малых предприятий учредительство и вид малых предприятий совпадают.

Маркетинговая информация и маркетинговые исследования

В процессе анализа, планирования, осуществления и контроля эффективности маркетинговых мероприятий менеджерам требуется разнообразная информация. Маркетинговая информация позволяет предприятию: - снизить финансовый риск и опасность для образа фирмы; - получить конкурентные преимущества; - следить за маркетинговой средой; - координировать стратегию; - оценивать эффективность деятельности; - подкреплять интуицию менеджеров.

Обычно маркетинговую информацию подразделяют на первичную и вторичную.

Первичная информация - это данные, получаемые в результате специально проведенных для решения конкретной маркетинговой проблемы полевых исследований. Вторичная информация - это данные, собранные ранее для целей, отличных от целей конкретного маркетингового исследования. Источники вторичной информации делятся на внутренние (документация фирмы: бюджеты, отчеты, счета, запасы, предыдущие исследования и др.) и внешние.

Исследования, выполненные на основе вторичной информации, как правило, являются предварительными (обзорными) и носят описательный или постановочный характер. С помощью таких исследований можно определить, например, общеэкономические характеристики рынка, положение в отдельных отраслях, национальные и иные особенности при выходе на зарубежные рынки.

При проведении вторичных исследований значимость внутренней или внешней информации определяется в зависимости от целей исследования и объекта исследования.

На успешно функционирующих предприятиях маркетинговая информация собирается, анализируется и распределяется в рамках маркетинговой информационной системы (МИС), являющейся частью информационной системы управления предприятием.

МИС - это совокупность персонала, оборудования, процедур и методов, предназначенная для сбора, обработки, анализа и распределения своевременной и достоверной информации, необходимой для подготовки и принятия маркетинговых решений.

Определение проблемы - наиболее важная ступень исследования. Только клиент может знать, чего он хочет. С другой стороны, цель не должна предопределять результаты исследования. Многие исследования терпели неудачу из-за того, что исполнители пытались согласовать результаты с существующими взглядами заказчика.

Возможны при заказе исследований ошибки двух родов: - ошибки заказа (вопросы провоцируют желаемые ответы); - ошибки пропуска (ключевые вопросы не задаются).

Ошибки первого рода должны предотвращаться агентствами-исполнителями, с ошибками второго рода сложнее, так как исполнителю их трудно обнаружить на начальной стадии обсуждения заказа. На стадии планирования исследования инициатива переходит к агентству-исполнителю.

Основные методы исследования: - наблюдение;- эксперимент;- групповые исследования;- качественные исследования;- обзорные исследования.

Экспериментальные исследования могут применяться при тестировании новых продуктов, изменении методов торговли, продвижения. По результатам эксперимента выбирается оптимальный вариант действий. В основе методики эксперимента лежит сравнение в контролируемых условиях. Основные подходы: Качественные исследования проводятся в том случае, когда нет необходимости в строгих численных результатах. Групповые интервью обычно проводятся по методу “мозговой атаки” 8-10 участников. Наиболее широко применяются обзорные исследования с помощью анкет по почте, опросов по телефону, персональных интервью и с помощью Internet. Любая анкета требует тщательной разработки, опробования и отработки. Форма вопроса может повлиять на ответы. Поэтому применяют два типа вопросов: - открытые - ответ формулируется самостоятельно; - закрытые - вопрос содержит все возможные ответы

Сравнительно новым и развивающимся методом сбора первичной информации являются исследования посредством Internet. Исследования с помощью Internet являются относительно дешевым методом сбора первичной информации. На практике исследования в диалоговом (on-line) режиме имеют два существенных преимущества перед обычными исследованиями и опросами: быстрота и рентабельность.

Общее понятие фондов. Состав основных фондов. Оценка стоимости основных фондов, способы переоценки.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат (50 минимальных месячных заработных плат для бюджетных организаций). Они подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п. Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, и т.п.

Для учета основных фондов, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов: Здания; Сооружения; Передаточные; Машины и оборудования в том числе: Силовые машины и оборудование; Рабочие машины и оборудование; Измерительные и регулирующие приборы и устройства, лабораторное оборудование; Вычислительная техника; Автоматические машины, оборудование и линии; Прочие машины и оборудование, техника, не вошедшая в выше перечисленные группы; Транспортные средства; Инструмент, кроме специального инструмента и специальной оснастки. Производственный инвентарь и принадлежности; Хозяйственный инвентарь; Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики, а также при разработке межотраслевых и плановых балансов основных фондов и оборудования. В экономике более широкое использование имеет система стоимостных показателей, получившая особое развитие в условиях рынка. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала.

Виды оценки основных фондов: В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату. Полная восстановительная стоимость – это сумма расчетных затратив приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Балансовая стоимость – стоимость, по которой основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Методы переоценки основных фондов

Переоценка основных фондов может производиться двумя методами: экспертным и посредством системы индексов цен.